Value e Growth sono due stili diversi di investimento, o 2 tipi di aziende completamente diverse

Prima di dirti la differenza tra azioni Growth e Value, e bene introdurre un concetto…

il “magico multiplo” P/E

e

Quale è un P/E giusto per l’investitore difensivo

Il rapporto Price Earning ratio, noto anche come rapporto P/E, è il rapporto tra il valore di mercato di un’azione e gli utili generati dalla stessa.

P/e= valore di mercato dell’azione / utile per azione

Supponiamo ad esempio che il prezzo di un’azione sia 100€, mentre gli utili per azione della società siano pari a 10€: il rapporto p/e di questo titolo azionario sarà di 10.

Ciò significa che ipoteticamente l’investimento su questa azione sarà ripagato nel giro di 10 anni, qualora la società dovesse avere sempre gli stessi utili ogni anno.

N.B. il P/E non basta assolutamente per selezionare un titolo od un indice.

Compreso il rapporto prezzo/utili…

Per semplificare si può dire che le azioni value sono quelle azioni con un basso multiplo P/E.

Le azioni Growth sono invece quelle azioni con un alto valore del multiplo P/E

VALUE

le azioni value sono i titoli con un P/E spesso basso o contenuto. Sono le società più stabili, più mature, che generano annualmente una discreta quantità di utili e che quindi sono più appetibili per gli investitori con meno propensione al rischio. Infatti l’investimento in queste società se gli utili non dovessero calare drasticamente si ripagherebbe in poco tempo. Il loro nome deriva dal fatto che queste azioni hanno un valore intrinseco.

Presentano un margine di sicurezza elevato grazie agli utili prodotti ed alla loro stabilità. Nei titoli value quando dilaga il pessimismo si possono scovare veri e propri affari, aziende sotto-quotate, aziende che costano meno del loro valore intrinseco.

Queste aziende lavorano quindi in settori merceologici stabili, dove la crescita degli utili è limitata. Queste società presentano spesso anche valori ragionevoli negli altri multipli come:

Esempi di azioni value –> Unilever, Procter & gamble, Johnson & johnson

GROWTH

Il termine growth stock si applica ad un titolo che ha visto aumentare i suoi utili per azione molto al di sopra della media delle azioni ordinarie e da cui ci si aspetta che continui a comportarsi in questo modo anche in futuro.

Alcuni ritengono che una growth stock dovrebbe come minimo raddoppiare gli utili per azione in dieci anni, cioè aumentarli ad un tasso annuo composto di oltre il 7.1%

Le azioni growth presentano un rapporto p/e abbastanza alto se non estremo.

Il prezzo di mercato è molto superiore agli utili per azione della società, i quali potrebbero anche non esistere ancora. Infatti alcune azioni growth non generano utili perché le entrate sono assorbite dai costi di amministrazione, ma hanno lo stesso un prezzo elevato perché gli investitori credono nel progetto e prospettano quindi la possibilità che la società generi utili negli anni a venire.

La denominazione growth indica una potenziale alta crescita del titolo azionario in questione.

Ovviamente questo tipo di azioni è attraente per gli acquirenti, purché il prezzo non sia eccessivo.

Il problema è che oramai le growth stock scambiano a prezzi e multipli altissimi se non estremi.

Vi è quindi una componente molto importante, nel loro prezzo… la speculazione. Occhio alle bolle speculative, questi titoli salgono tantissimo ma…

le growth stock sono particolarmente pericolose e vulnerabili in circostanza negative (tranne in lockdown :D, lo abbiamo testato, perché spesso sono business digitali).

Il loro prezzo quando i mercati crollano, crolla vertiginosamente.

Le growth stock sono troppo incerte e rischiose per un investitore difensivo.

Es. Tesla, Zoom, Amazon, Netflix ecc…

Ma qual è lo stile “migliore” allora? Value o growth?

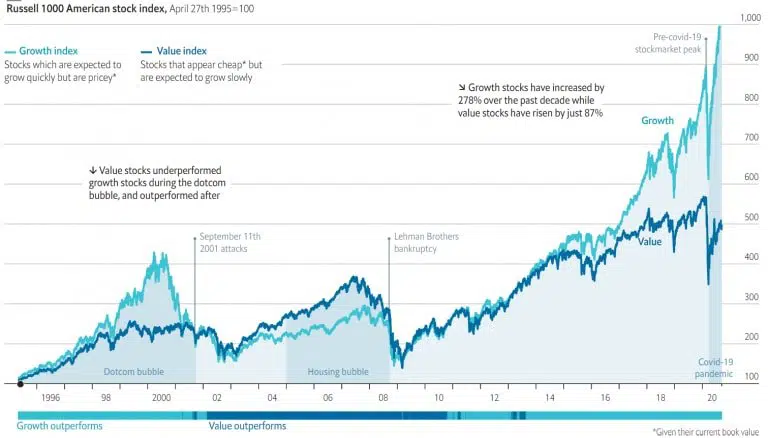

Non esiste lo stile migliore, esiste la sovra-performance di uno stile rispetto ad un altro in funzione del ciclo economico in cui ci troviamo, come si vede bene nel grafico seguente

Analizzando gli ultimi 20 anni noteremo infatti che dal 2001 al 2007 ha vinto il value, dal 2008 al 2014 c’è stato un sostanziale pareggio, dal 2015 ad oggi ha vinto il growth.

Anche il recovery period – il tempo di recupero dell’investimento, espresso di solito in giorni – è molto diverso: nella recessione del 2000 lo stile value ha recuperato i suoi massimi già nel 2004, il growth solo nel 2014.

Nella recessione del 2007 il tempo di recupero fra i stili si è invertito: il value ci ha messo dal 2007 al 2014, il growth dal 2008 al 2012.

Nel 2020, troviamo il value ancora sotto i massimi raggiunti nel 2019, mentre il growth ha recuperato in 3 mesi tutta la perdita creata durante il lockdown ed ha registrato nuovi massimi assoluti.

In linea generale in periodi recessivi la tendenza a sovraperformare è del value, grazie alla poca varianza degli utili, alla distribuzione dei dividendi, alla stabilità del fatturato.

In periodi di crescita avviene il contrario.

Le aziende di tipo value appartengono tipicamente ai settori dell’energia, della pubblica utilità (acqua, elettricità, telefoni, gas), delle comunicazioni (autostrade, ferrovie), della farmaceutica e al settore alimentare.

Sono aziende che alla fin fine servono sempre, qualcuna di loro scomparirà (come le banche probabilmente 😀 ) ma gran parte delle aziende value servirà sempre. Non si può digitalizzare tutto.

Troppi sono gli investitori e traders focalizzati sulle growth stock (in questo momento… 2020), i riflettori del mondo finanziario al momento solo li…In molti stanno trascurando le value stock.

Guardando il grafico, non noti una distanza eccessiva tra i rendimenti delle growth ed i rendimenti del value?

Nella costruzione di un portafoglio è necessario diversificare anche per stili di gestione, oltre che per asset class, aree geografiche e settori.

In finanza e nel mondo degli investimenti spesso è bene evitare le mode…

Non è che ci troviamo ad una situazione simile a quella del periodo 2000-2002?