Dopo aver parlato dell’indice Price-To-Book come multiplo per la valutazione di un’azienda, oggi parliamo di un altro multiplo che ci può tornare molto utile per lo stesso scopo, ossia il Price-To-Earnings ratio.

Un multiplo stra-abusato da investitori ed analisti di tutto il mondo. Il 99% degli investitori utilizza in maniera scorretta questo multiplo.

Il rapporto Price Earning ratio, noto anche come rapporto P/E, è il rapporto tra il valore di mercato di un’azione e gli utili generati dalla stessa.

P/e= valore di mercato dell’azione / utile per azione

E’ un multiplo che risponde a questa domanda…

Quanti dollari devo pagare per poter comprare 1 dollaro di utile societario?

Questo rapporto viene utilizzato per valutare le aziende, e per scoprire se una determinata azienda è sopravvalutata o sottovalutata rispetto ad un altra.

Solitamente, (e qui cadono tutti….) si crede che un basso rapporto P/E significhi sempre che l’azienda è sottovalutata. E che costi meno comprare 1$ di utile societario rispetto ad un altra società con p/e elevato (questa seconda parte è vera)

Allo stesso tempo (e qui ricadono tutti…) ci si aspetta che le società con un alto rapporto P/E siano sempre sopravvalutate o vedranno crescere i loro utili più di quelle con basso rapporto P/E.

Il p/e o (P/u in italiano) è solo un multiplo relativo, ed è in realtà solo una divisione tra il prezzo del titolo e utili per azione.

Ad esempio, se il titolo azionario “A” viene negoziato a $ 20 e l’utile per azione per l’ultimo periodo di 12 mesi è $ 2, l’azienda “A” ha un rapporto P / E di $ 20 / ($ 2 all’anno) = 10

Se gli utili fossero costanti, occorrerebbero 10 anni all’investitore per recuperare il prezzo pagato per le azioni.

In altre parole, l’acquirente dell’azione sta investendo $ 10 per ogni dollaro di utile societario.

Come calcolare il P/E

Basta utilizzare questa formula per calcolare il P/E di un titolo azionario

- al numeratore mettiamo il valore di mercato per azione; è semplicemente il costo di una azione di una società quotata sul mercato azionario. es: un’azione “X” costa 30$ ? metti 30 al numeratore

- al denominatore mettiamo l’utile per azione. L’utile per azione si calcola prendendo il reddito netto di una società nel corso degli ultimi quattro trimestri, sottraendo eventuali dividendi… e dividendo quello che resta per il numero di azioni in circolazione. Facciamo un esempio l’azienda ha un reddito netto di 1 billion (1 miliardo italiano), paga dividendi per 200 milioni e ha 400 milioni di azioni in circolazione. Per trovare l’utile per azione dovrò fare…

($1 miliardo – $200 milioni) / 400 milioni di azioni = $2 ad azione

Questo viene chiamato anche EPS (earning per share, in italiano utile per azione)

Per trovare il P/E dovrò quindi dividere

p/e= 30/2 –> 15 ( il p/e in questo caso è 15)

[Gli investitori stanno pagando 15$ per ogni dollaro di utile]

Rapporto tra prezzo dell’azione e P/E

Mentre il prezzo di un titolo azionario riflette il valore che il mercato (gli investitori) assegna ad una determinata società; il P/E indica quanto gli investitori sono disposti a pagare per ogni dollaro di utile.

A livello generale un alto P/E indica che gli investitori si aspettano una grande crescita degli utili. Ecco perche spesso nei titoli tecnologici si trovano valori di P/E altissimi.

Zoom in questo momento ha un p/e di 1810 😀

Ad ogni modo azioni con alti P/E non sono per forza ottimi investimenti rispetto ad azioni con bassi P/E. Infatti se l’azienda non mantiene la crescita prospettata dagli investitori, c’è un alto rischi di calo di prezzo del titolo azionario.

Alti p/e non corrispondono neanche per forza a sopravvalutazioni.

N.B. Alti o medi P/E possono indicare alte sopravvalutazioni ma non per forza.

Invece un basso P/E, può indicare che un titolo è sottovalutato. Se il titolo è sottovalutato gli investitori possono realizzare ottimi ritorni nel tempo.

Il problema è che un basso P/E può indicare anche che l’azienda ha dei seri problemi, e quindi non vi sarà molta crescita negli utili per questa azienda. O addirittura potrebbe indicare delle possibili perdite future od un probabile fallimento della società.

Puoi capire benissimo che non ha senso leggere solo il P/E perche il P/E da solo vuol dire tutto o niente… è qui che sta l’errore di molti investitori.

Non si deve guardare solo il P/E… il p/e va rapportato ad altri multipli (almeno al PEG) e ad altri indicatori.

Se lo compariamo al tasso di crescita:

- p/e più basso del growth = probabile sottovalutazione –> peg è minore di 1

- p/e più alto del growth = probabile sopravvalutazione –> peg è maggiore di 1

- P/e = al growth –> prezzo dell’azione è corretto. (non ci sono ne sottovalutazioni ne sopravvalutazioni) –> peg =1

Il P/E inoltre è un multiplo di valutazione relativa, serve se comparato a P/E di altre aziende dello stesso settore. Non basta guardare il p/e di un azienda e basta.

N.B. Il rapporto P/E di per sé non dice nulla a meno che non venga confrontato con quello di altre aziende dello stesso settore. Le aziende con rapporto P/E più basso sono considerate “più convenienti” da acquistare ( il prezzo delle loro azioni è basso rispetto all’utile dell’azienda ) anche se questa analisi da sola non stabilisce se è conveniente o meno comprare una società. Perché come ti ho detto precedentemente un basso p/e può indicare problemi (anche gravi) per un’azienda.

Il debito o la leva finanziaria (anche le politiche di bilancio) possono abbassare artificiosamente il rapporto P/E di una società. Il fatto di avere grossi debiti generalmente aumenta il profilo di rischio di una società. Detto questo, confrontando due società con la stessa identica operatività, nello stesso identico settore, l’azienda con un carico di debiti moderato avrà un rapporto P/E inferiore a quella che non ha debiti. Tienilo a mente quando usi il rapporto P/E per valutare la solidità di un’azienda.

Varie tipologie di P/E

Esistono più versioni del rapporto Price-To-Earnings, a seconda di come vengono “calcolati” gli utili.

- Il rapporto P/E corrente utilizza gli utili dell’ultimo esercizio contabile

- Il rapporto P/E di tipo “trailing” utilizza il numero medio ponderato delle azioni ordinarie in circolazione diviso per l’ utile netto per l’ ultimo periodo di 12 mesi (utili degli ultimi 4 trimestri) . Questo è il significato più comune del rapporto P/E se non viene specificato nessun altro fattore. I dati sugli utili mensili per le singole società non sono disponibili e, in ogni caso, di solito fluttuano stagionalmente, quindi vengono utilizzati i precedenti rapporti sugli utili trimestrali e gli utili per azione vengono aggiornati trimestralmente. Si noti che ogni società sceglie il proprio esercizio finanziario, pertanto i tempi degli aggiornamenti variano da uno all’altro.

- Il rapporto P/E “trailing da operazioni continue” utilizza gli utili operativi, che escludono gli utili da attività operative cessate, elementi straordinari (ad esempio, perdite e svalutazioni una tantum) e modifiche contabili.

- Il rapporto P/E di tipo “forward“: anziché l’utile netto , utilizza gli utili netti stimati nei prossimi 12 mesi. Le stime sono in genere derivate come media di quelle pubblicate da un gruppo selezionato di analisti (i criteri di selezione vengono citati raramente). Si tratta quindi di utili futuri, non utili passati.

- Il rapporto P/E di tipo “mixing” al denominatore gli utili di mezzo anno triling e metà anno forward.

- il rapporto “P/E 3-5 anni trailing” , al denominatore vi è una media degli utili degli ultimi 3-5 anni.

P/E in indici di borsa ed ETF

Il price earning può essere utilizzato anche per valutare indici azionari o ETF.

Basta avere l’accortezza di inserire il valore di una quota dell’indice al numeratore e gli utili totali dell’indice al denominatore.

Ti ricordo che è un multiplo relativo, il P/e di un indice o di un etf va sempre rapportato ad un altro indice simile.

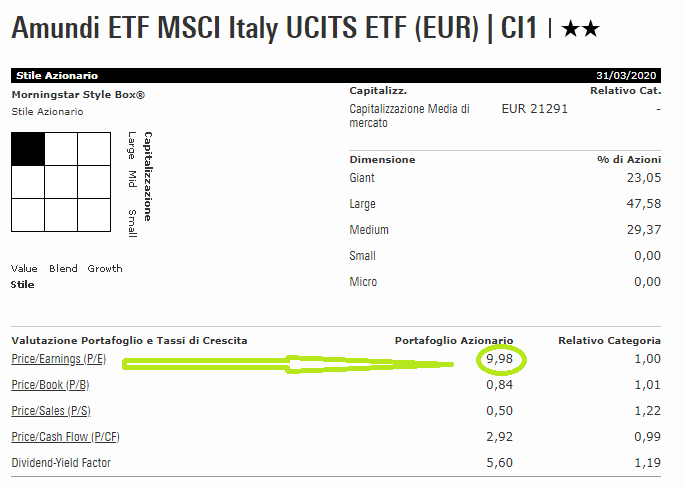

Calcolare il price earning di un indice di borsa può essere complesso, fortunatamente esistono website come Morningstar o Starcapital che forniscono i P/e dei vari indici, od anche ETF.

| Country | Weight | CAPE | PE | PC | PB | PS | DY | RS 26W | RS 52W | Score |

|---|---|---|---|---|---|---|---|---|---|---|

| Turkey | 0.2% | 6.4 | 8.3 | 3.5 | 1.0 | 0.5 | 3.5% | 0.78 | 0.78 | 1 |

| Russia | 0.9% | 6.0 | 4.5 | 3.6 | 0.8 | 0.7 | 8.7% | 0.72 | 0.75 | 2 |

| Singapore | 0.7% | 10.6 | 9.5 | 5.7 | 0.7 | 0.8 | 5.1% | 0.78 | 0.77 | 3 |

| Korea (South) | 1.5% | 10.2 | 15.9 | 5.5 | 0.8 | 0.5 | 2.6% | 0.84 | 0.86 | 4 |

| Austria | 0.2% | 10.4 | 8.0 | 3.5 | 0.8 | 0.5 | 5.2% | 0.72 | 0.72 | 5 |

| Spain | 1.0% | 10.6 | 12.0 | 5.2 | 1.1 | 0.9 | 5.6% | 0.78 | 0.78 | 6 |

| Italy | 0.9% | 15.1 | 11.2 | 4.7 | 0.9 | 0.5 | 5.1% | 0.77 | 0.79 | 7 |

| China | 2.6% | 13.7 | 10.4 | 6.3 | 1.3 | 1.3 | 2.5% | 0.96 | 0.99 | 8 |

| Portugal | 0.1% | 14.8 | 15.5 | 4.7 | 1.3 | 0.6 | 5.7% | 0.86 | 0.87 | 9 |

| Czech | 0.0% | 7.0 | 10.2 | 5.5 | 1.1 | 1.2 | 7.8% | 0.74 | 0.73 | 10 |

| Poland | 0.2% | 7.5 | 9.5 | 4.9 | 0.8 | 0.5 | 4.3% | 0.71 | 0.69 | 11 |

| Hungary | 0.0% | 11.6 | 7.3 | 3.5 | 0.9 | 0.5 | 3.8% | 0.72 | 0.72 | 12 |

| Japan | 9.1% | 17.5 | 14.1 | 6.8 | 1.0 | 0.7 | 2.8% | 0.88 | 0.91 | 13 |

| Israel | 0.2% | 13.1 | 15.3 | 6.3 | 1.1 | 0.9 | 2.8% | 0.81 | 0.83 | 14 |

| Hong Kong | 4.5% | 12.0 | 13.0 | 8.8 | 1.3 | 1.7 | 3.2% | 0.91 | 0.92 | 15 |

| Germany | 3.0% | 13.8 | 15.0 | 6.5 | 1.2 | 0.6 | 3.5% | 0.80 | 0.82 | 16 |

| United Kingdom | 3.9% | 12.1 | 13.5 | 7.1 | 1.3 | 0.8 | 5.5% | 0.77 | 0.78 | 17 |

| Greece | 0.1% | -1.8 | 9.6 | 5.3 | 0.6 | 0.5 | 5.9% | 0.71 | 0.73 | 18 |

| Malaysia | 0.5% | 12.0 | 15.6 | 9.8 | 1.2 | 1.5 | 4.0% | 0.84 | 0.83 | 19 |

| Taiwan | 1.4% | 17.5 | 15.1 | 8.3 | 1.7 | 0.9 | 4.2% | 0.87 | 0.93 | 20 |

| France | 3.7% | 16.4 | 14.8 | 6.7 | 1.4 | 0.8 | 3.8% | 0.80 | 0.81 | 21 |

| Norway | 0.3% | 12.3 | 17.2 | 5.7 | 1.3 | 1.0 | 5.8% | 0.72 | 0.71 | 22 |

| Philippines | 0.3% | 12.2 | 11.7 | 6.3 | 1.3 | 1.1 | 2.4% | 0.74 | 0.72 | 23 |

| Sweden | 0.9% | 18.0 | 10.5 | 13.3 | 1.8 | 1.5 | 3.6% | 0.86 | 0.89 | 24 |

| Finland | 0.4% | 19.2 | 15.1 | 11.8 | 1.4 | 1.1 | 5.3% | 0.84 | 0.85 | 25 |

| Thailand | 0.5% | 11.8 | 12.7 | 7.2 | 1.4 | 1.0 | 4.1% | 0.72 | 0.70 | 26 |

| Belgium | 0.5% | 17.0 | 12.2 | 8.5 | 1.2 | 1.2 | 4.1% | 0.76 | 0.74 | 27 |

| Canada | 2.7% | 16.8 | 13.5 | 6.9 | 1.4 | 1.1 | 3.9% | 0.77 | 0.78 | 28 |

| Brazil | 1.0% | 11.9 | 12.0 | 5.8 | 1.5 | 1.2 | 4.6% | 0.59 | 0.60 | 29 |

| Ireland | 0.1% | 39.2 | 14.7 | 7.8 | 1.1 | 1.3 | 1.7% | 0.78 | 0.81 | 30 |

| Netherlands | 1.3% | 20.3 | 18.2 | 11.3 | 1.7 | 1.3 | 3.0% | 0.85 | 0.88 | 31 |

| Switzerland | 3.0% | 23.2 | 18.6 | 11.7 | 2.5 | 1.8 | 3.4% | 0.93 | 0.97 | 32 |

| South Africa | 0.4% | 12.8 | 10.4 | 8.3 | 1.4 | 1.1 | 5.1% | 0.66 | 0.65 | 33 |

| Mexico | 0.5% | 13.9 | 13.5 | 7.2 | 1.6 | 1.0 | 3.9% | 0.71 | 0.72 | 34 |

| Denmark | 0.7% | 30.4 | 22.9 | 13.7 | 2.9 | 2.4 | 2.2% | 0.94 | 0.98 | 35 |

| Australia | 1.6% | 14.5 | 14.1 | 8.4 | 1.6 | 1.5 | 5.9% | 0.71 | 0.71 | 36 |

| United States | 46.2% | 23.8 | 18.0 | 11.3 | 2.8 | 1.7 | 2.3% | 0.84 | 0.87 | 37 |

| New Zealand | 0.1% | 25.7 | 18.7 | 13.4 | 1.9 | 1.9 | 3.9% | 0.80 | 0.82 | 38 |

| Indonesia | 0.4% | 11.9 | 14.8 | 10.1 | 2.1 | 1.6 | 3.6% | 0.68 | 0.67 | 39 |

| India | 2.4% | 15.7 | 19.3 | 11.8 | 2.0 | 1.3 | 1.9% | 0.73 | 0.74 | 40 |

| WORLD AC | 100.0% | 18.6 | 15.1 | 8.6 | 1.7 | 1.2 | 3.1% | 0.83 | 0.85 | |

| DEVELOPED MARKETS | 87.0% | 19.7 | 15.9 | 9.0 | 1.8 | 1.2 | 3.0% | 0.84 | 0.86 | |

| EMERGING MARKETS | 13.0% | 12.5 | 11.3 | 6.9 | 1.3 | 1.0 | 3.8% | 0.77 | 0.78 | |

| DEVELOPED EUROPE | 20.3% | 14.9 | 14.5 | 7.4 | 1.4 | 0.9 | 4.2% | 0.82 | 0.83 | |

| EMERGING EUROPE | 1.4% | 7.3 | 5.6 | 3.8 | 0.8 | 0.6 | 7.1% | 0.73 | 0.76 | |

| EMERGING AMERICA | 2.0% | 13.7 | 12.0 | 5.9 | 1.4 | 1.0 | 4.6% | 0.65 | 0.65 | |

| DEVELOPED ASIA-PACIFIC | 17.6% | 13.7 | 7.2 | 1.1 | 0.8 | 3.3% | 0.87 | 0.88 | ||

| EMERGING ASIA-PACIFIC | 8.2% | 13.3 | 13.7 | 8.1 | 1.5 | 1.2 | 2.8% | 0.83 | 0.85 | |

| EMERGING AFRICA | 0.6% | 10.5 | 8.5 | 1.4 | 1.2 | 5.3% | 0.69 | 0.68 | ||

| MIDDLE EAST | 1.1% | 10.8 | 7.4 | 1.1 | 1.1 | 4.8% | 0.81 | 0.82 | ||

| BRIC | 6.9% | 12.6 | 10.6 | 6.7 | 1.4 | 1.1 | 3.4% | 0.78 | 0.79 | |

| OTHER EMERGING MKT. | 1.8% | 10.2 | 6.3 | 1.0 | 0.8 | 5.8% | 0.79 | 0.78 |

Earning yields

P/E è un concetto che viene legato spesso all’Earning yield.

Earnings Yield (U/P): è il rapporto tra utili e prezzo.

Esatto, l’Earnings Yields è esattamente l’inverso del rapporto P/E, ossia della relazione che intercorre tra prezzo e utili societari. E’ espresso solitamente in %.

Essendo l’inverso si muove in direzione opposta al P/E

Come interpretare il rapporto Price-To-Earnings

Come rapporto tra un titolo (prezzo dell’azione) e un flusso (utile per azione), il rapporto P/E ha le unità di tempo.

Può essere interpretato come il periodo di tempo durante il quale la società avrebbe bisogno di sostenere i suoi guadagni attuali al fine di fare abbastanza soldi per rimborsare l’attuale prezzo delle azioni.

Sebbene il rapporto P/E possa in linea di principio essere espresso in termini di qualsiasi unità di tempo, in pratica è essenzialmente sempre implicitamente riportato in anni.

Il rapporto Price-To-Earnings è il metodo più ampiamente utilizzato per determinare se le azioni sono valutate “correttamente” l’una rispetto all’altra. Ma il rapporto P/E non indica di per sé se l’investimento che si va ad effettuare è un affare, o se la società è a “sconto”, o se le stesse sono sopravvalutate.

Il rapporto P/E dipende dalla percezione che il mercato ha di un certo titolo, (quanto è rischiosa una determinata società?) e dalla crescita futura degli utili. Una società con un rapporto P/E basso indica che il mercato la percepisce come un rischio più elevato o una crescita inferiore o entrambi rispetto a una società con un rapporto P/E più elevato.

In altre parole, il Price-To-Earnings di una determinata società quotata è il risultato della percezione collettiva del mercato su quanto sia rischiosa la società e quali siano le sue prospettive di crescita degli utili rispetto a quella di altre società.

Gli investitori utilizzano questo indicatore per confrontare la propria percezione del rischio e della crescita di una società con la percezione collettiva del mercato del rischio e della crescita di quella determinata società.

I gestori di fondo e gli analisti a volte mettono a confronto il P/E con il tasso di crescita atteso (PEG) al fine di individuare titoli sopravvalutati o sottovalutati.

Limiti del P/E

determinare i valori da mettere al numeratore nel calcolo del P/e è semplice… può non essere semplice invece calcolare l’utile, o scegliere quale utile utilizzare.

Solitamente si utilizza l’utile passato, in questo caso però il p/e in qualche modo lavora al passato, mentre l’investitore è interessato al p/e attuale orientato a utili attuali o futuri.

Gli utili futuri sono basati solo in previsioni, in borsa e nell’economia lo si sà può succedere di tutto, gli utili possono contrarsi (pensiamo al caso covid) o espandersi nel giro di poco. E le previsioni possono essere fuorvianti.

La volatilità dei prezzi azionari può cambiare totalmente (e nel breve periodo) i valori del P/E

La crescita degli utili non è inclusa nel P/E. Questa forse è la limitazione più grande del P/e. Se un azienda cresce velocemente, può aver senso comprare il titolo anche se presenta alti p/e. Viceversa se gli utili non crescono velocemente non è il caso di comprare aziende con alti p/e. Valutare un azienda solo tramite il P/e è un impresa ardua se non impossibile, perché non si può sapere se il titolo è sopravvalutato o sottovalutato, o se il p/e è sostenuto da una vera crescita.

Su aziende in perdita o senza utili non si può calcolare il p/e

Da tenere a mente

- il P/E non è un multiplo o indicatore previsionale…anche se statisticamente investire (almeno in indici rilevanti e ben diversificati) in un momento dove vi è un basso P/E può portare a guadagni maggiori rispetto ad investire dove vi è un alto P/E.

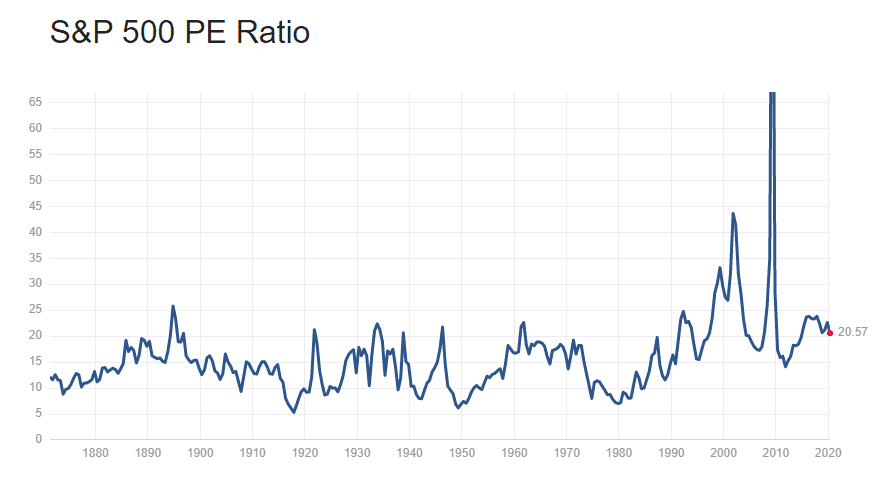

- Nel mondo il price earning medio è compreso tra 15 e 22. Titoli value possono avere P/e più bassi, titoli tecnologici hanno spesso P/e molto maggiori di 22. Ripeto P/e elevati non sempre vogliono dire sopravvalutazioni.

- Utile dare un occhiata anche al CAPE shiller (un p/e modificato)

- Se ci si va a calcolare il P/E probabilmente è meglio utilizzare la media degli utili degli ultimi 3-5 anni

4 risposte

Ciao,

penso ci sia un errore di scrittura in questo periodo:

“Basta avere l’accortezza di inserire il valore di una quota dell’indice al denominatore e gli utili totali dell’indice al denominatore.”

Assolutamente si, hai ragione grazie per la segnalazione 😉 prezzo al numeratore e utili al denominatore

Buongiorno.Ho letto un vostro articolo firmato da Filippo Angeloni in cui c’era scritto che morningstar elencava tutti i P/E degli indici di borsa.Mi potete indicare in quale sezione del sito ,morningstar controllare per avere questo tipo di informazioni?Grazie

Buongiorno, non mi sembra sia possibile ricercare direttamente il P/E degli indici di borsa su morningstar. Per trovarlo bisogna ricercare un fondo e tramite quello si vede il PE dell’indice. Se per esempio cerca l’ETF SWDA e preme su “portafoglio nuovo” vedrà anche il prezzo/utile dell’indice di riferimento, in questo caso MSCI ACWI.