[vc_row][vc_column][vc_column_text]

La gran parte di noi sta iniziando ad avvertire i primi timori di una possibile recessione. Persino investitori da sempre bullish nei mercati azionari, iniziano ad aver paura.

La gran parte degli indicatori a nostra disposizione ci porta a credere che deve avvenire uno storno, e deve avvenire una recessione

evento certo, data incerta

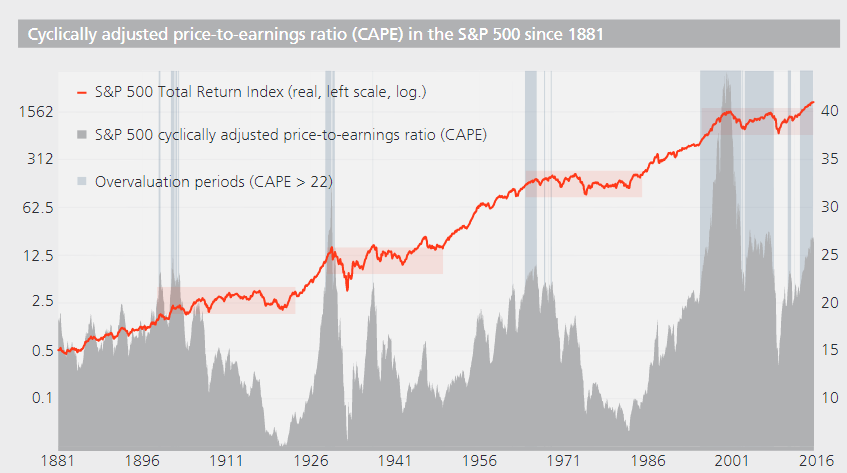

Anche il CAPE creato da Shiller, indica di prestare la massima attenzione.

Non è detto però che ciò avvenga in tempi brevi, ma prima o poi avverrà.

In molti mi avete chiesto se esistono portafogli finanziari in grado di resistere ad una prossima recessione.

Chiaramente non ho la bacchetta magica però conosco 4 portafogli che possono fare al caso nostro.

Esistono infatti 4 portafogli che hanno performato bene in passato in momenti di recessione:

Il passato non è indicativo del futuro, però da sempre questi 4 portafogli si sono difesi egregiamente.

N.B. gran parte di questi lazy portfolio vanno modificati nella loro parte obbligazionaria…il contesto macroeconomico oramai è cambiato.

dovremmo chiederci…

Quali portafogli hanno performato meglio in caso di recessioni?

Dal 1970 abbiamo avuto 6 recessioni (almeno nel mercato Americano) e la durata media di queste è stata inferiore ad 1 anno.

Alcune recessioni sono state più forti, altre meno forti. Sicuramente 2 di queste sono buoni casi studio per valutare quali tipologie di portafoglio hanno performato meglio in passato.

la prima di queste recessioni è durata da novembre 1973 a marzo 1975, la seconda è durata da dicembre 2007 a giugno 2009.

Andando a ritroso con i dati a disposizione (performance realizzate da varie asset class nel corso degli anni), prendiamo a riferimento intanto 1 anno e vediamo quello che è successo ai vari portafogli.

Prendiamo a riferimento il 1974 ed il 2008.

Nel 1974 vi è stata la crisi del greggio, un pesantissimo crash del mercato azionario, stagnazione economica ed inflazione galoppante.

Sicuramente un’annata molto dura per gli investitori.

Questi sono i ritorni netti di ogni singolo portafoglio, aggiustati per l’inflazione.

Come ci si può facilmente aspettare, le azioni hanno subito un pesante ribasso. Il total stock market (mercato americano) ha registrato un -34%.

Persino il classicissimo portafoglio 60-40, quello che ti vendono in banca, o quello che hai se ti sei affidato ad un normale consulente (60% di azioni e 40% di obbligazioni) non è bastato a mitigare il crollo. Infatti chi ha investito con questa vecchia tipologia di portafoglio ha perso circa il 23% del proprio patrimonio.

Se ne hai le “balle” piene di finti consulenti bancari, che lavorano con tecniche dell’ante guerra, portando avanti solo l’interesse della banca (lavorano in pesante conflitto di interesse)…. io sono qui per te (consulenza)

Comunque torniamo a noi…

se andiamo a vedere nella parte destra del grafico ci possiamo accorgere che almeno 4 portafogli sono stati in grado di passare quasi indenni alla recessione.

Il permanent portfolio ad esempio è un portafoglio finanziario che ha fatto fare soldi 😀 mentre tutti gli altri portafogli perdevano soldi…

Proviamo a vedere cosa è successo nel 2008

La recessione del 2008 è stata creata da tutt’altri fattori rispetto a quella del 1974. Le cause sono state:

- Mutui subprime

- credito troppo facile concesso a chiunque da parte delle banche.

il 2008 in termini di drawdown è stato di gran lunga peggiore rispetto al 1974. Il total stock market ha perso quasi il 40% in un solo anno. Praticamente tutti i risparmi di un investitore sono andati in fumo. (a meno che non ha tenuto duro per il lungo periodo)

Al classico portafoglio 60-40 non è andata molto meglio, registrando una perdita del 19% circa.

Anche in questo caso nella parte destra del grafico ritroviamo i 4 portafogli precedenti. Tutti e 4 si sono comportati molto bene tenendo conto della pesante recessione. Possiamo inoltre notare che vi è un bel gap nei rendimenti netti annui tra questi 4 portafogli ed i restanti portafogli.

Peggior drawdown per portafogli

Questo grafico non prende a riferimento un singolo anno. Descrive il peggior drawdown possibile raggiunto da diversi portafogli dal 1970 in poi.

come si può notare visivamente, il drawdown medio è stato di circa il 30%

Anche questa volta ritroviamo i 4 portafogli nella parte destra del grafico.

Il drawdown rispetto ai precedenti grafici è peggiorato, è vero… ma si tratta comunque del peggior drawdown registrato da sempre.

E comunque vada anche in questo caso questi 4 portafogli hanno performato meglio rispetto agli altri portafogli.

Questi 4 portafogli sembrano a prova di recessione.

Larry Portfolio

- 15% SCV

- 7.5% Int’l SCV

- 7.5% EM

- 70% IT

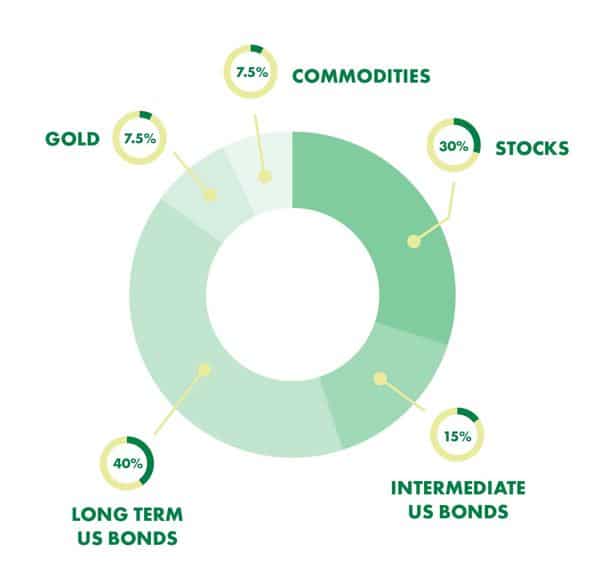

All-Seasons Portfolio

- 30% TSM

- 40% LT

- 15% IT

- 7.5% COM

- 7.5% GLD

Golden Butterfly

- 20% TSM

- 20% SCV

- 20% LT

- 20% ST

- 20% GLD

Permanent Portfolio

- 25% TSM

- 25% LT

- 25% BIL

- 25% GLD

A prima vista si potrebbe argomentare che questi 4 portafogli anti-recessione siano poco diversificati a livello geografico (trattano quasi solo mercato americano) ed è la critica che mossi al portafoglio All season di Ray Dalio in questo post. In quel post sono poi arrivato a realizzare una versione “all season” più globale.

Possiamo provare a ripetere i test precedenti anche al di fuori del mercato americano organizzando questi portafogli per il mercato Giapponese.

Il test non è realizzato aggiustando solo i ritorni annui per l’inflazione dello YEN giapponese. Ogni portafoglio è organizzato proprio per l’investitore giapponese (quando si parla di obbligazioni si farà riferimento ad obbligazioni giapponesi, stesso nel caso nelle azioni).

il total stock market nel caso del mercato giapponese ha registrato un drawdown vicino al 70%. Qualcosa di folle.

il classico 60-40 ha registrato un drawdown vicino al 38%.

Anche in questo caso stranamente ritroviamo questi 4 portafogli anti-recessione, nella parte destra del grafico.

Questi 4 portafogli sono davvero validi quando si tratta di proteggere il proprio patrimonio.

Cosa rende speciali questi 4 portafogli?

Larry Portfolio

All season portfolio

Golden butterfly

Permanent Portfolio

A rendere speciali questi portafogli non si tratta della diversificazione Geo-Settoriale, ne di quella per capitalizzazione (quindi diversificazione per small mid large cap).

Focalizziamoci sulla struttura.

Significato dei colori…

- rosso: rappresenta azioni domestiche

- blu: azioni internazionali

- verde: obbligazioni domestiche

- viola: asset reali come oro e materie prime.

Tutti e 4 i portafogli hanno una % azionaria più bassa rispetto alle % presenti in altri portafogli. in nessuno dei 4 portafogli l’azionario è superiore al 40%. Spesso ci troviamo sotto al 30%.

La diversificazione per abbassare il rischio di portafoglio va fatta anche tra asset class. Non si riduce il rischio solo diversificando tra azioni geo-settorialmente ma anche investendo in altre asset class.

E non si tratta solo di aggiungere le obbligazioni e di ricreare il classico portafoglio 60-40 che ti vendono i principianti, i sempliciotti ed i pivelli che trovi in banca.

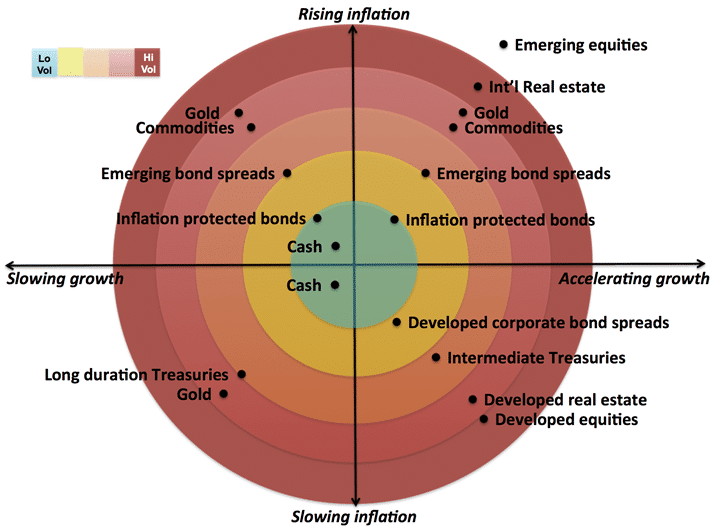

i portafogli permanent e golden butterfly nascono dal lavoro di Harry Brown che ha argomentato più e più volte nel corso del tempo come si costruisce un portafoglio resistente alle 4 condizioni economiche:

- crescita

- recessione

- inflazione

- deflazione

ed è per questo che sia il permanent che il golden detengono:

- bond di breve e lungo periodo

- oro

Larry Swedroe utilizza un approccio differente… invece che diversificare il portafoglio basandosi solo sulle condizioni economiche il Larry portfolio si basa sulla volatilità matematica di ogni asset.

“Mixando” basse % di azionario con alte percentuali di obbligazionario

Ray Dalio invece arriva a costruire il suo portafoglio All-season partendo da un mix dei lavori di Harry brown e Larry Swedroe.

Questi 4 portafogli sono stati creati per crescere e proteggere il patrimonio in ogni condizione economica. Non ci si deve preoccupare neanche delle recessioni.

Non si tratta di predire il futuro ma di:

- ammettere che è impossibile da predire

- prepararsi ad ogni evenienza

Se hai bisogno di strutturare un portafoglio di investimento SERIO, secondo questi 4 modelli…

[/vc_column_text][ut_btn button_effect=”winona” button_border_radius=”18″ font_family=”inherit” font_weight=”” button_text=”Richiedi consulenza” button_link=”url:https%3A%2F%2Ffilippoangeloni.com%2Fconsulenza%2F||target:%20_blank|” button_text_color=”#ffffff”][/vc_column][/vc_row]

2 risposte

piccolo consiglio

gli articoli devono sempre avere una data

sennò è difficile collocare le analisi temporalmente

Grazie Fabio, lo faccio presente al mio team e cerco di farmi aggiungere la data per i prossimi 😉