videocorso dove spiego tutto su tassazione cripto e bitcoin https://bit.ly/2UIsTD4, il corso è aggiornato e spiega nei minimi dettagli cosa fare

In molti mi avete chiesto come essere al 100% congrui o a norma con il fisco quando si tratta di mining.

Generalmente succede che a ridosso del 30 novembre, sentite il vostro commercialista (che non ne capisce nulla di criptovalute, ne tanto meno di mining ovviamente 😀 …), chi vi compila il 730, chi vi compila l’Unico, il quadro RW; Ma questi non sanno come comportarsi e si tirano subito indietro dalla consulenza appena sentono la parola mining/bitcoin/criptovalute.

E’ normale è ancora un mondo di nicchia, ed è in particolar modo normale dato che non ci sono norme a fare chiarezza…nel mentre il nostro legislatore dorme su questi temi in altri paesi il mining è stato riconosciuto come industria, come un normale settore economico/d’impresa (e quindi vi sono norme chiare, per dichiarare il tutto e riportare i proventi a tassazione).

Ho pensato di fare un minimo di “chiarezza” per quello che posso in questo post, ma in realtà, è difficile essere esaustivi perchè dipende da caso a caso. In altre parole ci sono più casistiche per la tassazione/dichiarazione di mining, e quindi dipende dal caso in cui vi trovate.

Dipende se siete un azienda che si occupa di mining, se siete un privato che compra un “pacchetto” di mining e viene remunerato in fiat o in criptovaluta (dipende dal tipo di contratto che avete), o se siete un privato che svolge attività di mining in solitaria o tramite pool. Diverso poi è il caso di chi fa staking di criptovalute.

che cos’è intanto il mining?

(in estrema sintesi)

Le criptovalute per operare, hanno bisogno di un algoritmo di consenso, che metta in sicurezza l’intero network. Ci sono vari algoritmi di consenso, i più famosi sono il POW (proof of work), POS (proof of stake), Dpos (delegated proof of stake), ci sono anche casi di criptovalute con algoritmo di consenso ibrido, un po pow un po pos, ci sono i masternode ecc…

Il mining che intendiamo noi ( provo di lavoro tramite hardware) esiste solo in caso di POW.

Alcune criptovalute funzionano tramite POW (come Bitcoin, Litecoin, Dash, Ethereum… forse eth ancora per poco), altre tramite POS ed altre ancora come Bitshare tramite DPOS. Bitcoin è nato ed è stato progettato ispirandosi all’oro. Sai benissimo che anche l’oro ha un processo di estrazione tramite minatori.

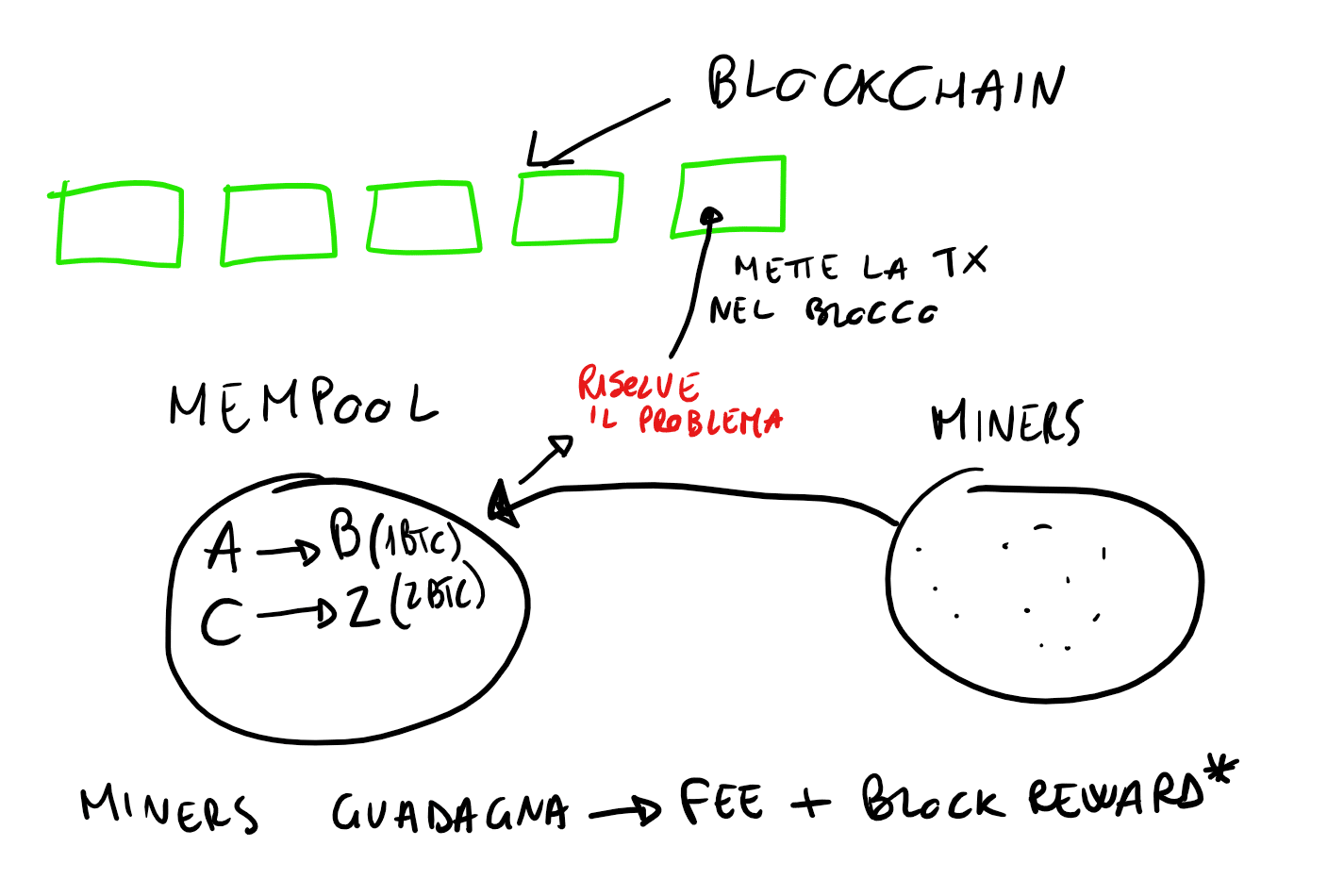

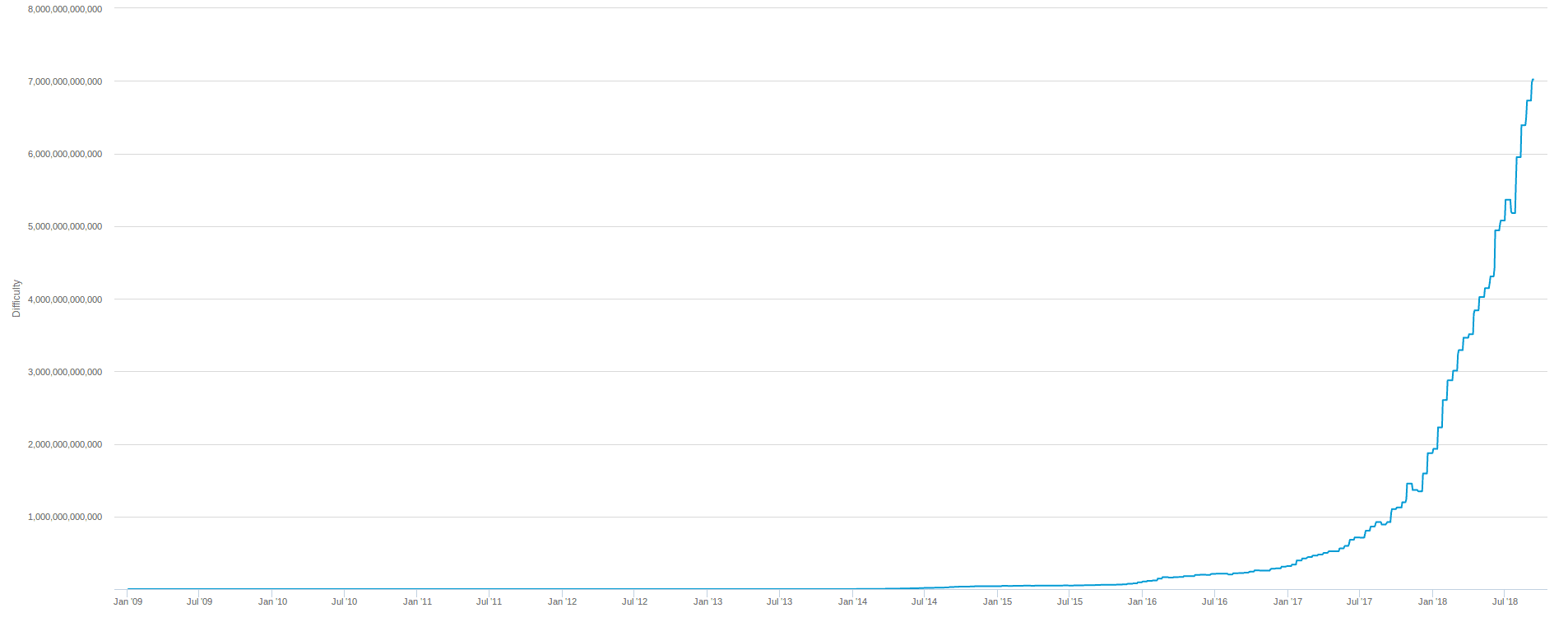

I miners in Bitcoin, tramite una prova di lavoro (il POW appunto) con i loro hardware – i quali hanno una certa potenza di calcolo chiamata in gergo Hashing power -, devono risolvere dei problemi matematici in sostanza. I Miners non solo estraggono e quindi creano nuova moneta (come nel caso dell’oro) ma vengono anche remunerati (e sono gli unici ad esserlo nel network Bitcoin) per mettere in sicurezza il network e per mettere le transazioni nell’ultimo blocco della blockchain.  C’è da tener conto che esiste una difficoltà di mining, che si aggiusta ogni tot tempo in base a quale cripto stiamo parlando; in sostanza più hashing power c’è nel network e più diventa difficile minare.

C’è da tener conto che esiste una difficoltà di mining, che si aggiusta ogni tot tempo in base a quale cripto stiamo parlando; in sostanza più hashing power c’è nel network e più diventa difficile minare.

Quindi i miners guadagnano:

- dalle FEE delle transazioni che portano dentro al blocco

- incassano il block reward se riescono a chiudere il blocco.

Quando un utente vuole inviare delle criptovalute ad un altro, dal loro wallet (fullnode o spv) pushano l’informazione al resto del network, la transazione va nella mempool. Da li per essere confermata il miner deve pescarla e risolvere un problema matematico per aggiungerla nell’ultimo blocco della blockchain.

Il miner per essere tale deve:

- avere un hardware; ormai non si mina più Bitcoin con schede video o CPU ma con ASIC , apparecchi ideati solo per lo scopo di minare. Altre criptovalute minori invece possono essere minate anche con GPU e CPU

- avere un pc, dove far girare programmi per il mining e un wallet dove accumulare i “proventi”

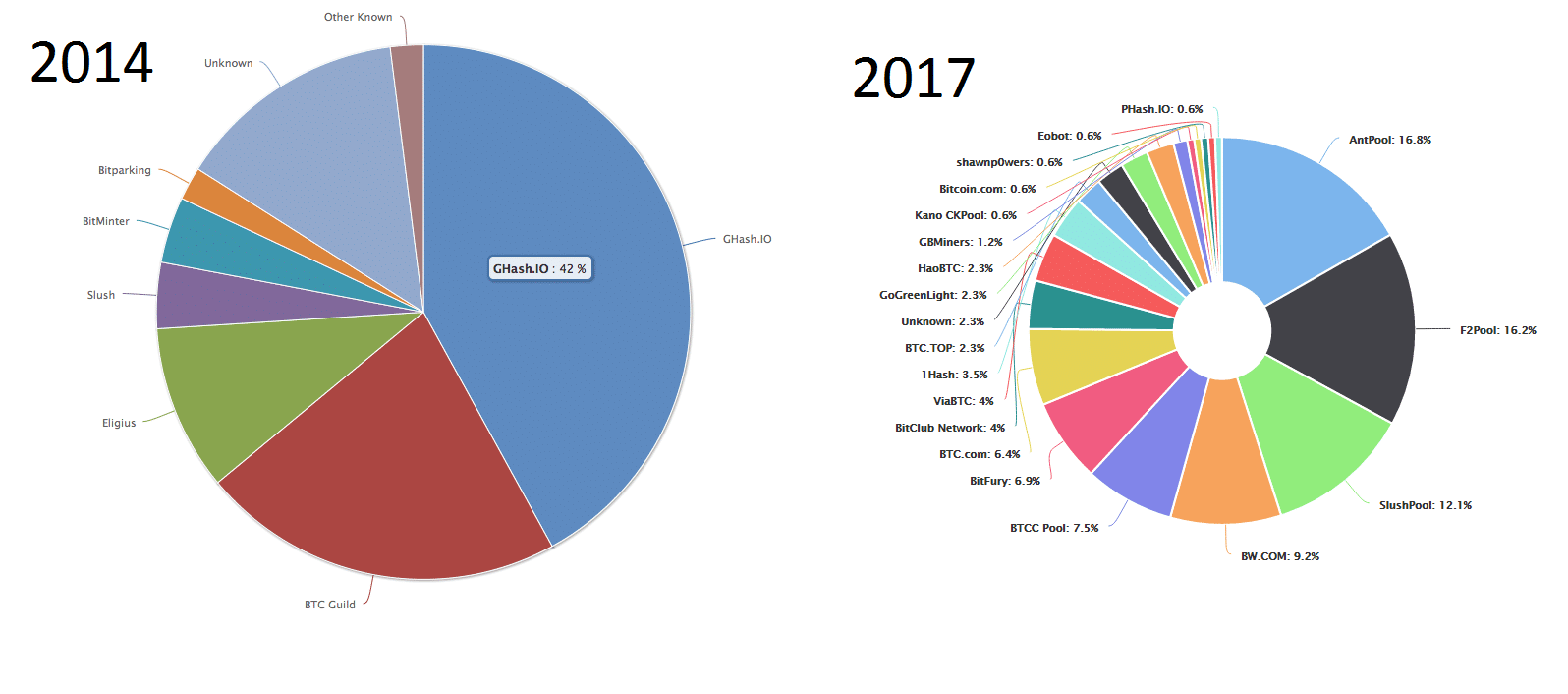

- scegliere se minare in una pool (un gruppo di più miners che sommano il loro hashing power) o andare in solitaria (tecnicamente possibile ma quasi impossibile nella realtò ormai su Bitcoin)

- lavorare, il processo di mining è molto dispendioso in termini di elettricità…gli hardware in oltre si usurano e sono vittime spesso di una veloce senescenza tecnologica, generalmente servono anche apparecchi predisposti a non far surriscaldare le “macchine”, ed un posto dove piazzare le macchine.

- reinvestire in hashing power se vuole rimanere tale

il mining in sintesi è un processo:

- di estrazione di nuova moneta (ogni blocco della blockchain che viene chiuso ogni 10 minuti su bitcoin, crea nuova moneta.. la creazione di questa nuova moneta viene dimezzata quando avviene un halving, che avviene ogni tot blocchi)

- di conferma delle varie transazioni, le transazioni dalla mempool vengono aggiunte nella blockchain.

- che mette in sicurezza l’intero network, più hashing power c’è e più un network tende ad essere sicuro…a meno che un miners riesca a raggiungere il 51% del hashing power totale del network… ma questa è un altra storia che non voglio trattare qui (51% attack)..

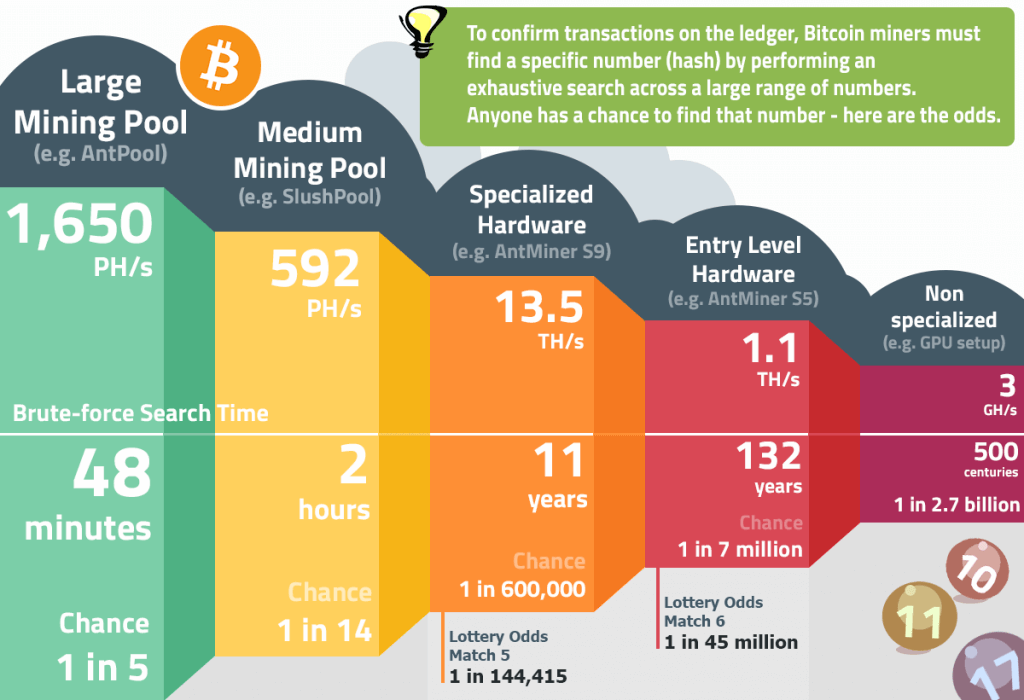

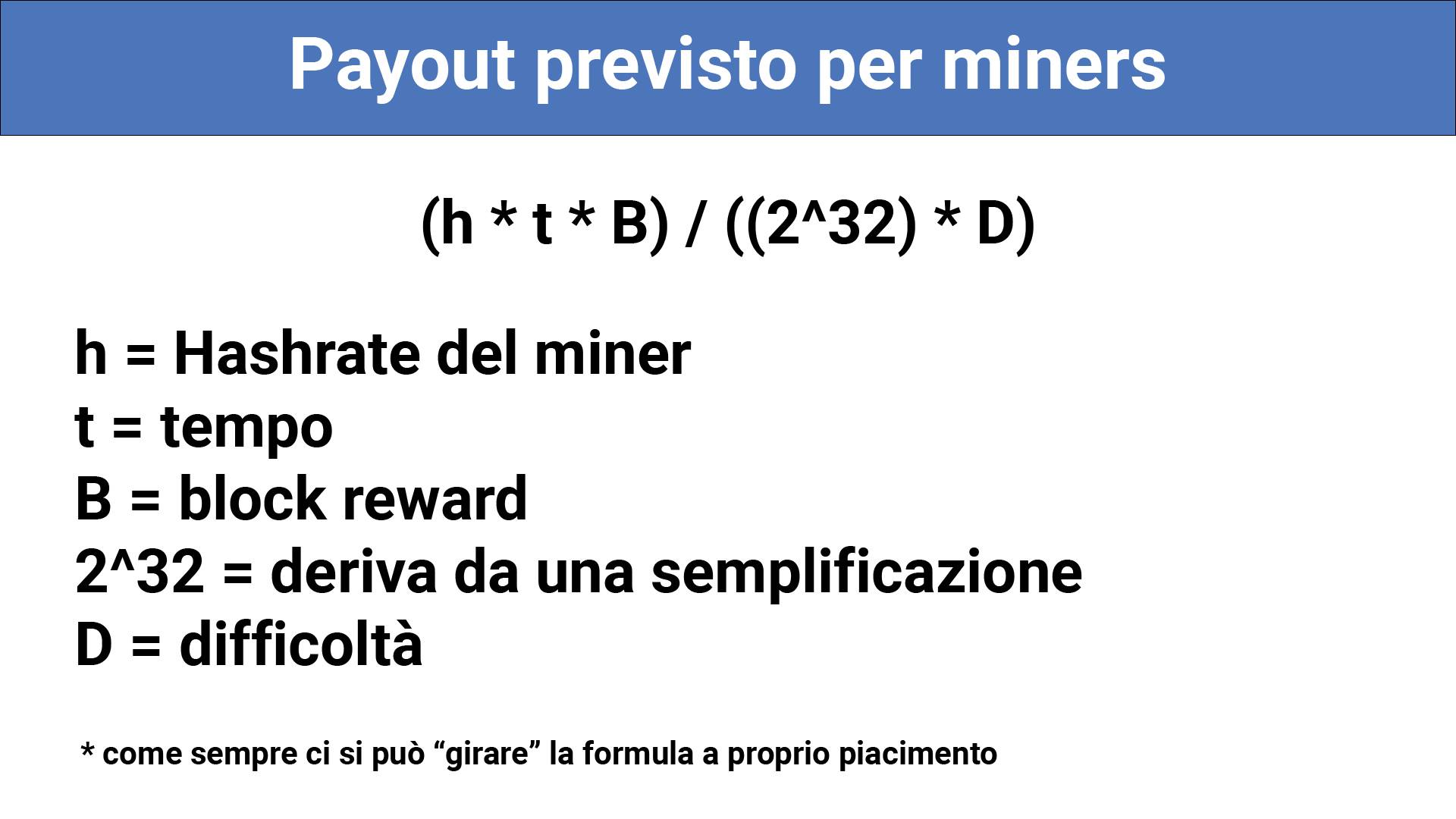

il processo di mining è una sfida a trovare un determinato valore di hash attraverso un “nonce”, numero casuale.

E’ un gioco di probabilità, non è un operazione puramente deterministica.

In base al tuo hashing power hai una certa probabilità di risolvere il problema matematico. Non è quindi deterministico, ossia non è che ogni tot ora o tot giorni prendi la ricompensa in maniera costante e precisa/puntuale, ma avrai delle quote di probabilità. I miners per migliorare le loro quote di probabilità devono comprare più hashing power (ossia più macchinari come asic o schede video)

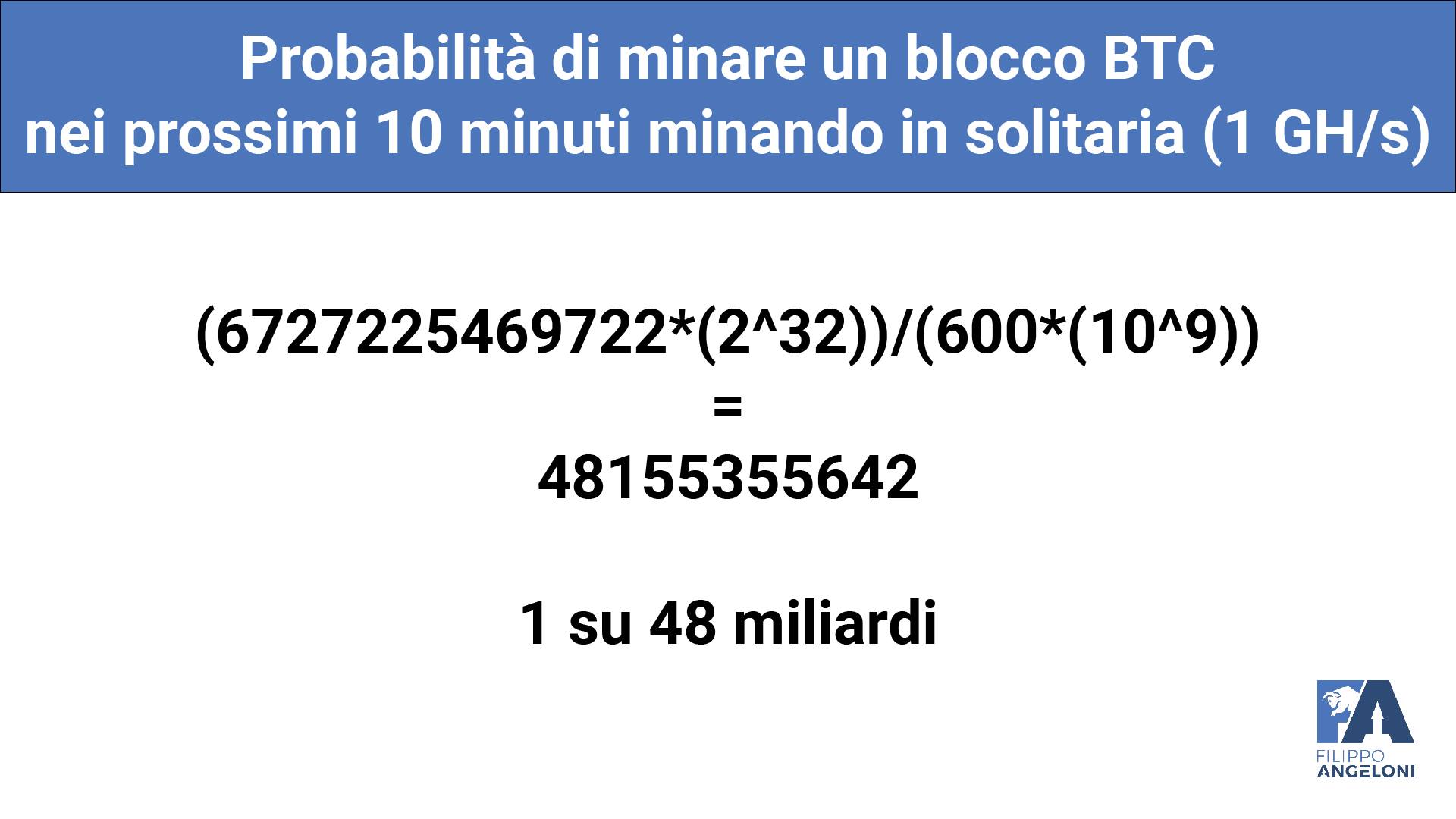

In un altro mio articolo che uscirà a breve parlavo proprio della probabilità di chiudere un blocco bitcoin in solitaria con 1 GH/s nei prossimi 10 minuti.

La probabilità che riesca a farlo è più difficile della probabilità di vincere all’enalotto o ad altri giochi simili.

[chiusa parentesi]

Miner – persona fisica che va in solitaria o in pool

Questo è il caso meno probabile anche perché al momento è impossibile (non conveniente economicamente) fare mining in solitaria.

Per il lato di miner privati che non lo fanno in forma societaria, o che non si affidano a società (quindi che non comprino hashing power su genesis mining, hashflare, ibulltrade e siti simili) la soluzione non è cosi facile.

Ripeto stiamo parlando di un caso estremamente raro, sono riflessioni e non è un caso sensato anche perché non si andrebbe in contro a guadagni probabilmente.

Si potrebbe far rientrare il tutto in vincite su giochi/premi/lotterie…dato che l’attività del “miner” ( che non è deterministica pura ma anche in parte pseudo random o probabilistica ) consiste in un premio derivante da una prova di abilità o dalla sorte (capacità di calcolo più sorte di individuare il “nonce”)

art. 67 del TUIR, nella parte in cui si può individuare quale reddito diverso:

“d) le vincite delle lotterie, dei concorsi a premio, dei giochi e delle scommesse organizzati per il pubblico e i premi derivanti da prove di abilita’ o dalla sorte nonche’ quelli attribuiti in riconoscimento di particolari meriti artistici, scientifici o sociali;”

se fai cosi però non puoi però dedurre nulla (in sostanza non puoi dedurre costi) art. 69 del TUIR:

“1. Fatte salve le disposizioni di cui al comma 1-bis, i premi e le vincite di cui alla lettera d) del comma l dell’articolo 67 costituiscono reddito per l’intero ammontare percepito nel periodo di imposta, senza alcuna deduzione.”

dato che in questo caso non vi è un sostituto d’imposta, il contribuente deve indicare la vincita nel quadro rl e tassarla in base al suo scaglione irpef.

l) i redditi derivanti da attivita’ di lavoro autonomo non esercitate abitualmente o dalla assunzione di obblighi di fare, non fare o permettere;

(quadro rl, redditi persone fisiche)

Ci sono però delle forzature, puoi giocarci un pò e forzare… ma non sei al 100% congruo anche se puoi evitare sanzioni dato che ce incertezza sulle norme…

- La qualificazione quale attività commerciale o di lavoro autonomo presuppone un sinallagma, una relazione tra investimenti e ricavi, che in tale caso sono aleatori e non è possibile identificarla.

- Tale attività commerciale o di lavoro autonomo non potrebbe mai essere “non abituale”, dato che l’organizzazione di hardware e macchine, nonché di software dedicato, rendono non possibile tale attività in forma “non abituale”.

certo se una persona fa rendite da mining pesanti, è una forzatura bella e buona…

Miner – Cloud mining persona fisica che compra pacchetti di mining (genesis mining, hashflare, eobot, ibulltrade ecc..)

Qui va valutato caso a caso in base al contratto fornito dalla società stessa a cui si fa affidamento e in base a se si viene pagati in valute fiat o in criptovalute.

Molte volte se si è residenti si incorre in investimenti o attività finanziarie estere, con tutto ciò che questo ne comporta.

https://infoprecompilata.agenziaentrate.gov.it/portale/istruzioni-per-la-compilazione-del-quadro-rw

[ In vigore dal 04/07/2017

Modificato da: Decreto legislativo del 25/05/2017 n. 90 Articolo 8

1. Le persone fisiche, gli enti non commerciali e le societa’ semplici ed equiparate ai sensi dell’articolo 5 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, residenti in Italia che, nel periodo d’imposta, detengono investimenti all’estero ovvero attivita’ estere di natura finanziaria, suscettibili di produrre redditi imponibili in Italia, devono indicarli nella dichiarazione annuale dei redditi. Sono altresi’ tenuti agli obblighi di dichiarazione i soggetti indicati nel precedente periodo che, pur non essendo possessori diretti degli investimenti esteri e delle attivita’ estere di natura finanziaria, siano titolari effettivi dell’investimento secondo quanto previsto dall’articolo 1, comma 2, lettera pp), e dall’articolo 20 del decreto legislativo 21 novembre 2007, n. 231, e successive modificazioni.

2. (Comma abrogato, a decorrere dal 24 aprile 2014, dall’art. 4, comma 2 decreto-legge 24 aprile 2014 n. 66)

3. Gli obblighi di indicazione nella dichiarazione dei redditi previsti nel comma 1 non sussistono per le attivita’ finanziarie e patrimoniali affidate in gestione o in amministrazione agli intermediari residenti e per i contratti comunque conclusi attraverso il loro intervento, qualora i flussi finanziari e i redditi derivanti da tali attivita’ e contratti siano stati assoggettati a ritenuta o imposta sostitutiva dagli intermediari stessi. Gli obblighi di indicazione nella dichiarazione dei redditi previsti nel comma 1 non sussistono altresi’ per i depositi e conti correnti bancari costituiti all’estero il cui valore massimo complessivo raggiunto nel corso del periodo d’imposta non sia superiore a 15.000 euro. Gli obblighi di indicazione nella dichiarazione dei redditi previsti nel comma 1 non sussistono altresi’ per gli immobili situati all’estero per i quali non siano intervenute variazioni nel corso del periodo d’imposta, fatti salvi i versamenti relativi all’imposta sul valore degli immobili situati all’estero, di cui al decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214.

4. Con provvedimento del direttore dell’Agenzia delle entrate, e’ stabilito il contenuto della dichiarazione annuale prevista dal comma 1 nonche’, annualmente, il controvalore in euro degli importi in valuta da dichiarare (1).]

Mi è capitato da poco che un cliente mi richiedesse una consulenza per i profitti derivanti da pacchetti di mining forniti da ibulltrade, inviategli in valuta fiat; chiedendomi anche se doveva dichiarare qualcosa oltre ai bonifici in entrata e in uscita.

nel suo caso il cliente si affida ad una società che fa mining e che teoricamente (a meno che non sia Ponzi, cosa anche possibile in quest’ambiente…N.B. non intendo dire che sia Ponzi e non è in termini diffamatori verso ibulltrade o altre realtà, intendo dire che spesso ci si trova davanti a Ponzi) dovrebbe scambiare le criptovalute derivanti da mining in valute fiat, e quindi dovrebbe provvedere lei a pagare le tasse per il mining svolto in forma di impresa.

Dato che ibulltrade si occupa di riconvertire i proventi di mining in fiat, o comunque al cliente arrivano bonifici esteri (area sepa da Bulgaria) in valuta fiat, ci agevola di molto il lavoro.

nel contratto di ibulltrade si parla di:

-deposito da parte del cliente (con dei vincoli) nel conto societario (non in un conto a disposizione del cliente)

-di accettare il fatto che ibulltrade gestisca direttamente gli investimenti del cliente.

-di diritto di recesso con restituzione del capitale nel caso indicato “eco trade 13 ltd non rispetterà i pagamenti”.

-ibulltrade svolge attività di antiriciclaggio chiedendo documenti ecc al cliente, opera in Bulgaria quindi in area sepa.

Non si tratta quindi (nel caso dei bonifici in uscita all’estero), di pagamento di un normale servizio estero, ne di un deposito su un tuo conto corrente estero (perchè di fatto il cliente non ne ha la disponibilità, e non perche la somma è vincolata), ma… dal contratto di ibulltrade si evince che si tratta di affidare la gestione dei tuoi fondi ad Ibulltrade (soggetto non residente in italia), che li investira per te tramite mining e questi investimenti sono potenzialmente fruttiferi di interessi o meglio “dividendi”.

Siamo difronte quindi ad una particolare tipologia di “investimenti esteri o attività estera di natura finanziaria” suscettibili di produrre redditi imponibili in italia, affidati in gestione ad altra società (che da contratto si assicura che i fondi non derivino da riciclaggio). Non credo proprio che ibulltrade sia un intermediario finanziario che assoggetta tali attivita’ e contratti a ritenuta o imposta sostitutiva.

Per cui in questo caso, se si vuole stare sicuri al 100% va:

-dichiarata l’attività che si ha all’estero nel quadro RW. Sezione 2 quadro rw, con la giusta inquadrazione (ci sono più tipologie di attività ed investimenti esteri, basta guardare l’appendice che mette a disposizione l’ADE).

-indicare la dinamica dei trasferimenti se superiore a 15.000€ nel periodo di riferimento. Sezione 3 quadro rw

-si devono pagare le tasse su plusvalenze derivanti da attività estere; non sul totale dell’importo importo ricevuto. Si devono riportare sul quadro RT pagando il 26% sulla plusvalenza.

Mining industriale

il mining svolto a livello industrale, si configura proprio come una vera e propria attività d’impresa, con tutto quello che ne comporta.

I guadagni rientrano in redditi d’impresa, ciò che mini per te è un provento (contabilizzato al giorno in cui riesci a minare bitcoin o criptovalute)! e vanno calcolate le plusvalenze o le perdite in capital gain (lifo per vendite parziali). Sei un impresa quindi puoi dedurre i costi.

Quindi anche qui va valutato caso per caso in base a forma societaria ed in base alle regole dello stato dove si fa la mining farm, dato che queste non sono quasi mai localizzate in Italia.

Generalmente si utilizza questo metodo.. (si utilizzano dei sistemi come questo)

“Bitcoin mining is not a tax free exercise – no matter if its a hobby or for business. Knowing how taxes play a role in your bottom line is key to realizing all the benefits of dedicating your expensive hardware to secure a decentralized cryptocurrency network.

The IRS highlights the tax implications of bitcoin mining in Notice 2014-21, Q-9. The regulatory agency defines an individual who “mines” virtual currency as a “trade or business subject to self-employment tax on the income derived from those activities.”

So long as not done by the taxpayer as an employee, Bitcoin received through ‘mining’ for trade or business often constitutes self-employment income. Net earnings in self-employment is equal to gross income from trade or business, less allowable deductions.

Individuals generally work as employee or independent contractor. On behalf of their employees, employers account for, and collect via payroll employment taxes. Individuals work as 1099 independent contractors and account for their own taxes.

If you mined your bitcoins, as IRS Notice 2014-21 elaborates, miners have to recognize income for each bitcoin mined during the taxable year. The amount of income equals the market price of bitcoin on the day it is awarded on the blockchain, which is also then the miner’s basis in the bitcoin going forward and is used to calculate gain/loss in the future. The IRS illustrates an example for taxpayers.

“…[A]ssume you mine 1 bitcoin in 2013,” the government tax agency writes. “On the day it was mined, the market price of bitcoin was $1,000. You have $1,000 of taxable income in 2013. Going forward, your basis in the bitcoin is $1,000. If you later sell the bitcoin for $1,200, you have a taxable gain of $1,200 – $1,000 = $200.”

It adds: “Your mining expenses, such as electricity, would not be included into basis. Instead, they would be deductible in the taxable year as an expense. Miners will need to determine if their mining activity rises to the level of a trade or business, which is a highly factual determination.” The Agency also outlines what sorts of expenses a miner can deduct.

“If your mining operation is substantial and continuous enough to be considered an actual business, then you can deduct all of your ordinary and necessary expenses,” writes the IRS. “This would include the cost of electricity and depreciation on your mining rig, among others. If your mining operation is not substantial or continuous, you would deduct expenses like an ordinary investor.”

Tassazione staking e masternode

Nel caso invece di staking (e masternode), che è un caso molto diverso dal mining tecnicamente in quanto:

- non serve avere dell’hardware per minare

- non serve pagare energia elettrica per minare

- non serve reinvestire in apparecchiature

- non serve affittare locali

- si deve avere solo un wallet ed un capitale fermo in stake

Si tratta sempre di una probabilità di vincita. Il processo è al 99.9% dei casi randomizzato non deterministico.

es . masternode reward deterministici pseudo random

Se si è una persona fisica, si segue la stessa indicazione del mining. La cosa più corretta è inserire il reddito in vincite e premi e lo si porta a far parte del irpef (reddito delle persone fisiche).

Se si è una società come per il mining si dovrà utilizzare un software in grado di abbinare i prezzi ai reward ogni volta che si ricevono per poi calcolare un eventuale plusvalenza in caso di vendita (metodo lifo in caso di vendite parziali). In questo caso non ci sono moltissimi costi da portare in detrazione, anzi sia per staking che per masternode i costi sono nulli.

Una risposta

buon giorno , tra qualche mese lo staking iniziarà a rendere e poi dovrò pagare le tasse , non avendo costi sa detrarre , dovrò quindi inserirlo nella casella ( vincite da giochi ) del quadro RW . poi se supererà i 51650,69 euro pagherò il 26 % su tutta la cifra , Giusto ? se le cose stanno così anche i CAF possono fare la mia dichiarazione dei redditi . Grazie in anticipo per la risposta .