Negli ultimi anni si è diffuso a macchia d’olio il trading sul Forex.

In realtà si è diffuso molti anni prima del trading sulle criptovalute.

il Forex Trading è semplicemente il trading online effettuato sullo scambio di valute.

Una persona può vendere allo scoperto dollari, ad esempio, per comprare (andare long in gergo tecnico su) franchi svizzeri… si può utilizzare la leva finanziaria…l’operazione può essere intra-day o anche di più giorni (overnight) ecc…ecc..

Stiamo parlando quindi di trading su valute estere (dobbiamo però capire se quello che “smovimentiamo” sono effettivamente valute estere o contratti derivati)

Ho realizzato anche un minicorso su Forex.

Il guadagno (o perdita) per un trader deriva dalle variazioni del tasso di cambio tra le varie valute, e dal rollover.

Il mercato forex non è un mercato facile dove guadagnare, è un mercato estremamente competitivo… ad ogni modo nel caso in cui si riuscisse ad andare in profitto è bene sapere come funziona la tassazione nel nostro paese… e quindi:

- se dichiarare o meno il possesso di valute estere (o CFD) presso intermediari. (quadro RW)

- quanto pagare in imposta sostitutiva su trading forex e come dichiarare il reddito percepito (quadro RT)

- come pagare (F24)

N.B. in realtà utilizzando broker che permettono di tradare valute estere al 99% non si tradano valute estere ma CFD, (contratti per differenza, sono quindi contratti derivati). Tali broker non operano in regime amministrato o gestito, e quindi si deve utilizzare il regime dichiarativo (cosa che complica di parecchio la situazione).

Il fatto di operare in CFD (derivati) invece che valute estere è una differenza colossale in fatto di tassazione in quanto… se andiamo a tradare effettivamente valute estere abbiamo una soglia di esenzione di 51.645,69€ (successivamente approfondisco meglio)… se tradiamo invece CFD non abbiamo questa soglia. E la differenza quindi in ambito impositivo è colossale.

Difatti se facciamo trading su CFD, su ogni plusvalenza al netto di minusvalenze e costi, dobbiamo pagarci l’imposta sostitutiva del 26%

Imposta che il nostro legislatore riserva per le attività finanziarie speculative.

Il trading forex su derivati (CFD) è un’attività speculativa e quindi dobbiamo pagare il 26% sulle plusvalenze realizzate in questa attività.

Non vi è la soglia dei 51.645,69€ riservata al possesso di valute estere (in quanto trattiamo CFD e non valute estere in realtà).

Districarsi tra Redditi persone fisiche, quadro RW, quadro RT e F24

Dopo molte consulenze a riguardo ho capito che vi è molta confusione su:

- quadro RW (quadro con cui si segnala al fisco solo il possesso di attività ed investimenti detenuti all’estero, anche valute estere)

- quadro RT (quadro per dichiarare i redditi percepiti, anche quelli da trading su forex)

- F24 (modello con cui si pagano le imposte, anche quelle derivanti da trading su forex)

Quadro RW e Quadro RT, sono due moduli (quadri) che fanno parte del modello redditi persone fisiche.

Sono quadri composti in questo modo…

Redditi Persone fisiche è un modello che permette di presentare la dichiarazione dei redditi per le persone fisiche.

Dai un occhiata qui per farti un’idea su come è fatto questo modello (questo è solo il fascicolo 2)

Il modello (redditi persone fisiche) deve essere presentato, in via telematica, entro il 30 novembre dell’anno successivo a quello di chiusura del periodo di imposta.

Quindi se vendi e realizzi una plusvalenza del 2020, compili questo modulo nel 2021.

Chi può presentare la dichiarazione ancora in forma cartacea presso gli uffici postali deve farlo tra il 2 maggio e il 30 giugno.

Tutti i contribuenti sono obbligati a presentare il modello Redditi esclusivamente per via telematica, direttamente o tramite intermediario abilitato.

Sono esclusi da questo obbligo e pertanto possono presentare il modello Redditi cartaceo i contribuenti che:

- pur possedendo redditi che possono essere dichiarati con il modello 730, non possono presentarlo

- pur potendo presentare il 730, devono dichiarare alcuni redditi o comunicare dati utilizzando i relativi quadri del modello Redditi (RM, RT, RW)

- devono presentare la dichiarazione per conto di contribuenti deceduti.

Sono obbligati a utilizzare il modello Redditi Persone fisiche i contribuenti che:

- nell’anno precedente (cioè, quello oggetto di dichiarazione) hanno posseduto redditi d’impresa, anche in forma di partecipazione, redditi di lavoro autonomo per i quali è richiesta la partita Iva, redditi “diversi” non compresi fra quelli dichiarabili con il modello 730, plusvalenze derivanti dalla cessione di partecipazioni qualificate o derivanti dalla cessione di partecipazioni non qualificate in società residenti in Paesi o territori a fiscalità privilegiata, i cui titoli non sono negoziati in mercati regolamentati, redditi provenienti da “trust”, in qualità di beneficiario

- nell’anno precedente e/o in quello di presentazione della dichiarazione non risultano residenti in Italia

- devono presentare anche una delle dichiarazioni: Iva, Irap, Modello 770

- devono presentare la dichiarazione per conto di contribuenti deceduti.

Inoltre, anche i contribuenti che utilizzano il modello 730 potrebbero avere la necessità di presentare alcuni quadri del modello Redditi PF. Se queste persone fanno trading su forex infatti dovranno presentare alcuni quadri del modello redditi PF, Quadro RW e quadro RT.

Il modello F24 invece è composto in questo modo. E’ il modello con il quale si pagano effettivamente le imposte sostitutive, anche quelle su trading forex. Una volta che abbiamo fatto sapere al fisco i redditi realizzati con il trading su forex, dobbiamo poi effettivamente pagare l’imposta sostitutiva sulle plusvalenze.

Come funziona il Quadro RW per trading forex

Se il trader (residente in italia) utilizza una piattaforma (broker) italiana, (residente in italia) allora NON dovrà compilare il quadro RW.

Dato che il quadro RW, è il quadro con cui il contribuente rende noto al fisco italiano i suoi investimenti all’estero e le attività estere di natura finanziaria.

Se invece il trader (residente in Italia) utilizza un broker estero allora lo stesso trader deve presentare e compilare il quadro RW.

In quanto detiene investimenti o attività finanziarie all’estero.

Ricapitoliamo, il quadro RW serve per far sapere al fisco gli investimenti e le attività suscettibili di produrre reddito di fonte estera. Se io non detengo all’estero delle valute estere o CFD… allora non sarò chiamato a dover presentare il quadro RW, in quanto non detengo attività finanziarie o investimenti all’estero.

E’ anche vero che quasi tutti i broker validi di forex sono esteri e quindi chi fa trading forex deve al 99% compilare il quadro RW.

N.B. compilare il quadro rw non per forza vuol dire pagare imposte generalmente (nel caso trading forex si però)…anche perché le uniche imposte possibili nel quadro RW sono:

- IVIE; imposta sugli investimenti immobiliari all’estero che solitamente segue la normativa IMU (se fai trading forex di sicuro non tratti immobili 😀 )

- IVAFE; imposta sul valore delle attività all’estero e grava sulle persone fisiche residenti in italia che detengono prodotti finanziari, conti correnti e libretti di risparmio presso intermediari esteri. (l’account di trading forex rappresenta prodotti finanziari)

Se apri un trading account è come se hai un dossier titoli all’estero…. quindi dovrai compilare il Quadro RW e pagare l’IVAFE.

il tuo trading account non è un conto corrente o libretto di risparmio quindi per l’IVAFE non c’è la soglia di esenzione della giacenza media di 5000€ e non devi pagare l’ivafe di 34.20€

L’imposta IVAFE, calcolata sul valore dei prodotti finanziari (caso trading forex) è dovuta proporzionalmente alla quota di possesso e al periodo di detenzione, è pari al 2 per mille.

Il valore dei prodotti finanziari è costituito dal valore di mercato, rilevato al termine di ciascun anno solare nel luogo in cui le stesse sono detenute, anche utilizzando la documentazione dell’intermediario estero di riferimento per le singole attività o dell’impresa di assicurazione estera.

Se al 31 dicembre le attività non sono più possedute, si fa riferimento al valore di mercato rilevato al termine del periodo di possesso.

Dall’imposta dovuta si detrae, fino a concorrenza del suo ammontare, un credito d’imposta pari all’ammontare dell’eventuale imposta patrimoniale versata nello Stato in cui i prodotti finanziari, i conti correnti e i libretti di risparmio sono detenuti. Il credito non può in ogni caso superare l’imposta dovuta in Italia.

Non spetta alcun credito d’imposta se con il Paese nel quale è detenuta l’attività finanziaria è in vigore una convenzione per evitare le doppie imposizioni (riguardante anche le imposte di natura patrimoniale) che prevede, per l’attività, l’imposizione esclusiva nel Paese di residenza del possessore. In questi casi, per le imposte patrimoniali eventualmente pagate all’estero può essere chiesto il rimborso all’Amministrazione fiscale del Paese in cui le suddette imposte sono state applicate nonostante le disposizioni convenzionali.

Come compilare il quadro RW per trading forex

Su codice di possesso inserisci 1,

su codice individuazione bene inserisci 9 (puoi trovare la lista qui),

su codice stato devi inserire il codice dove ha sede il broker (puoi trovare la lista qui),

Quota di possesso inserisci il 100%

criterio di determinazione valore inserisci 1

su valore iniziale inserisci il valore iniziale del tuo trading account

su valore finale inserisci il valore finale al 31/12 del tuo trading account

giorni Ivafe inserisci il numero dei giorni in cui è stato aperto nell’anno di riferimento il tuo trading account

ivie dovuta inserisci il 2 per mille del valore finale al 31/12 del tuo trading account o se il valore è 0 inserisci il 2 per mille dell’ultimo valore di possesso.

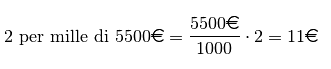

Come si calcola il due per mille?

es. il 2 per mille di 5500€ è

dobbiamo però rapportarlo ai giorni in cui abbiamo utilizzato il conto forex, se in giorni IVAFE abbiamo messo 100, ed il 2 per mille di 5500€ è 11; allora dobbiamo fare 11 * (100/365)

Quadro RT nel caso Forex

In passato i traders forex erano molto fortunati, potevano fare trading su forex utilizzando la normativa sulle valute estere. La normativa sulle valute estere presenta una soglia di esenzione.

Ossia una plusvalenza è rilevante (e quindi si tassa) solo se; nel periodo d’imposta la giacenza dei depositi e conti correnti complessivamente intrattenuti dal contribuente (in valuta estera), calcolata secondo il cambio vigente all’inizio del periodo di riferimento (01/01/anno in questione) sia superiore a 51.645,69€ per almeno sette giorni lavorativi continui.

Quindi in passato se un trader era in guadagno e produceva plusvalenze ma al tempo stesso non superava mai questa soglia, non doveva pagare imposte sulle plusvalenze realizzate….

Ciò è stato possibile finchè il Ministero dell’Economia e delle Finanze, attraverso l’Agenzia delle Entrate, non si è reso conto dell’enorme giro d’affari che ruota intorno al mondo del trading forex…

Ora non è più così… con questo interpello, Risoluzione n.102/E del 25 ottobre 2011

L’agenzia delle entrate ha chiarito che…

“la compravendita di valute sul Foreign Exchange Market (di seguito FOREX) avviene mediante la conclusione dei cd. contratti “spot” e “rolling spot”. L’operatività sul mercato FOREX prevede il regolamento delle

transazioni mediante l’utilizzo di un margine. Pertanto, è espressamente esclusa la possibilità di consegna fisica dei controvalori della valuta intermediata. Nel caso di contratti spot la compravendita di valute è regolata giornalmente attraverso una piattaforma elettronica di trading on line per cui le posizioni dei singoli clienti sono aperte e chiuse nella stessa giornata. Nel caso di contratti rolling spot le operazioni chiuse al termine della giornata vengono riaperte nella giornata successiva, qualora il cliente abbia convenienza a mantenere in essere, oltre la giornata lavorativa, le posizioni di mercato assunte. In tale ipotesi, l’intermediario applica un meccanismo di rollover consistente nella chiusura e nella successiva riapertura della posizione, in modo che al termine della giornata lavorativa il cliente non potrà mai avere una giacenza di valuta estera. Con la risoluzione n. 67/E del 6 luglio 2010 è stato chiarito che in tutti i casi in cui un contribuente ponga in essere una pluralità di contratti o atti, tra essi collegati, aventi ad oggetto valute estere, finalizzati a conseguire differenziali positivi o negativi in dipendenza di un evento aleatorio (quale l’andamento delle valute estere), i predetti differenziali assumono rilevanza reddituale agli effetti della lettera c-quinquies) del comma 1 dell’articolo 67 del TUIR. Tuttavia, occorre tener presente che l’articolo 9, comma 7, del decreto legislativo 3 agosto 2010, n. 141 è successivamente intervenuto modificando l’articolo 1, comma 4, del decreto legislativo 24 febbraio 1998, n. 58 (TUF). Per effetto di tale modifica è ora previsto che i contratti di acquisto e vendita di valuta, estranei a transazioni commerciali e regolati per differenza anche mediante operazioni di rinnovo automatico (cd. “roll-over”), rientrano tra i “contratti finanziari differenziali” i quali ai sensi del medesimo testo unico sono considerati strumenti finanziari derivati.

Analogamente, sono da considerarsi strumenti finanziari riconducibili alla

categoria dei contratti “differenziali” quelli di compravendita in valuta che, pur in assenza di clausole contrattuali che prevedano espressamente il rinnovo automatico, presentino caratteristiche tali da consentire di mantenere aperte overnight le posizioni a fine giornata (con conseguente trasformazione della posizione spot in una posizione a termine).

Ciò posto, considerato che l’interpretazione della disciplina fiscale delle

operazioni finanziarie non può prescindere dalle disposizioni civilistiche che regolano le medesime operazioni, è necessario tener conto della nuova

qualificazione operata dal TUF. Pertanto, si ritiene che i contratti in esame debbano essere ricondotti tra i rapporti di cui all’articolo 67, comma 1, lettera c-quater), del TUIR, i cui redditi, se percepiti da parte di un soggetto persona fisica, non esercente attività d’impresa, sono soggetti ad imposta sostitutiva a norma dell’articolo 5 del decreto legislativo 21 novembre 1997, n. 461. Ai sensi dell’articolo 68, comma 8, del TUIR, i suddetti redditi sono costituiti dal risultato che si ottiene facendo la somma algebrica dei differenziali positivi o negativi nonché degli altri proventi od oneri, percepiti o sostenuti, in relazione a ciascuno dei rapporti.

Alla luce di quanto sopra esposto, i chiarimenti forniti con la risoluzione

n. 67/E del 6 luglio 2010 devono ritenersi non più attuali a decorrere dal

19 settembre 2010 (data di entrata in vigore dell’articolo 9, comma 7, del citato decreto legislativo n. 141 del 2010).”

Quindi in sinstesi… se fai trading su CFD e quindi su derivati non c’è soglia di esenzione perché stai appunto tradando un derivato e non una valuta estera…

Quindi ogni plusvalenza (al netto di minusvalenze) realizzata con trading forex deve essere tassata con imposta sostitutiva del 26%.

Per l’ADE, tradare valute con contratti spot (operazioni aperte e chiuse in giornata), rientra tra le plusvalenze ed altri proventi derivanti da differenziali positivi di contratti aleatori.

tradare valute con contratti rollover oppure rolling spot (operazioni chiuse al termine della giornata e riaperte il giorno successivo), tali contratti vengono considerati differenziali, dunque assimilabili a strumenti finanziari derivati.

La stessa agenzia delle entrate chiarisce…

“i suddetti redditi sono costituiti dal risultato che si ottiene facendo la somma algebrica dei differenziali positivi o negativi nonché degli altri proventi od oneri, percepiti o sostenuti, in relazione a ciascuno dei rapporti.“

Mera consolazione è che si possono compensare le minusvalenze

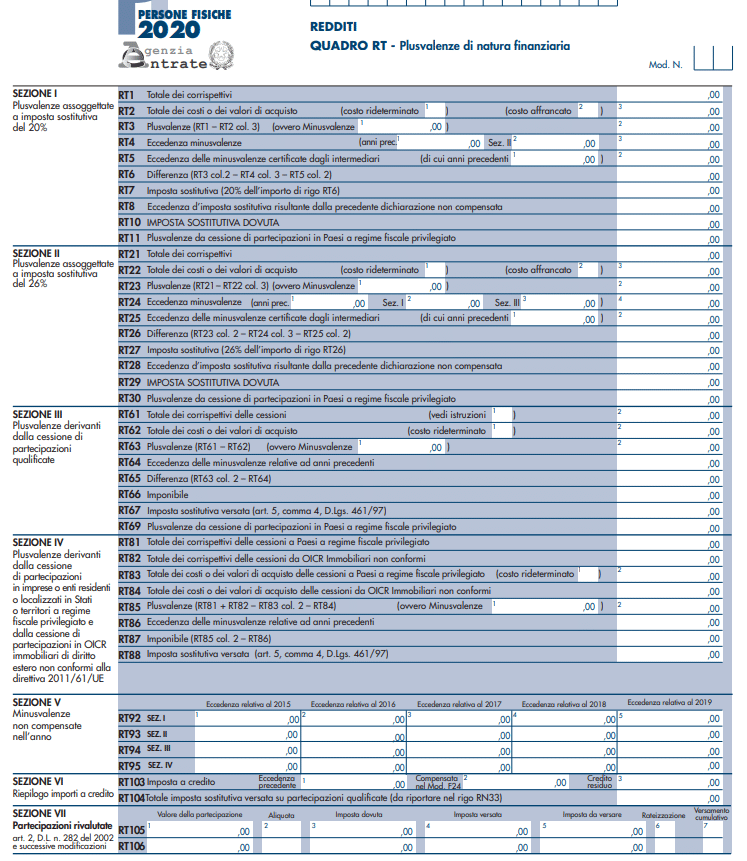

Come compilare il Quadro RT

La normativa fiscale italiana sul forex prevede che il trader paghi le tasse sul guadagno netto (capital gain) conseguito in un determinato anno solare. Questo significa che ogni investitore sarà tassato sulla differenza tra gli utili e le perdite maturati nell’anno d’imposta.

“i redditi di cui alla lettera c-quater) del comma 1 dell’art. 67, sono costituiti dalla somma algebrica dei differenziali positivi o negativi, nonché degli altri proventi od oneri, percepiti o sostenuti, in relazione a ciascuno dei rapporti ivi indicati”.

Per compilare il quadro RT devi compilare la sezione 2. (plusvalenze assoggettate a imposta sostitutiva del 26%)

tutti i proventi li sommi e li metti in riga RT21, e tutti i costi e perdite nel rigo RT22. Trovi cosi la plusvalenza (rt23) sulla quale applicare l’imposta sostitutiva (riga RT27).

N.B. in caso di minusvalenze pregresse le devi prendere dalla sezione V del quadro RT. Rigo RT93.

Puoi compensare anche minusvalenze realizzate con strumenti non tassati al 26% (le altre sezioni). Non puoi però compensarle al 100%.

Come si versa l’imposta sostitutiva e l’IVAFE?

Una volta che ci siamo calcolati l’imponibile e poi l’imposta sostitutiva sulla plusvalenza (rilevante), dobbiamo provvedere al pagamento della stessa.

Come si paga la plusvalenza?

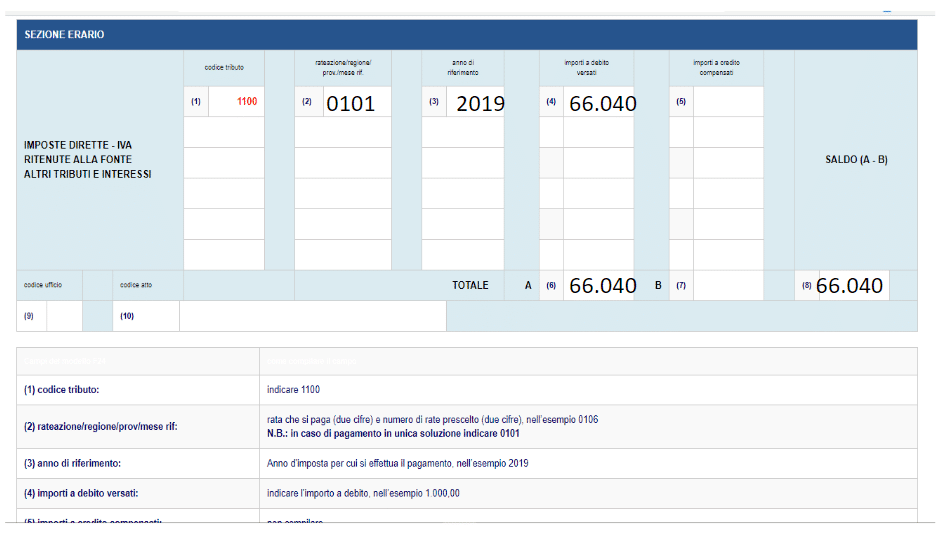

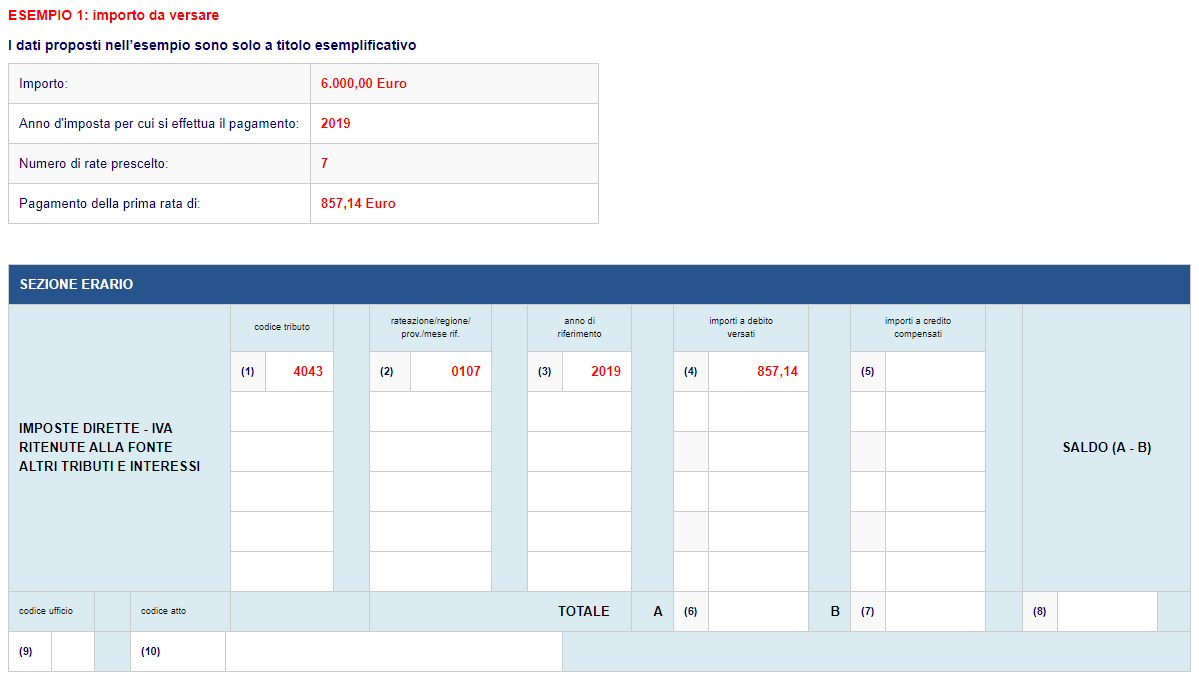

Si paga semplicemente con il modello F24, anche direttamente dal tuo home-banking.

Si devono inserire i propri dati personali (nome, cognome, codice fiscale…), il codice tributo e l’importo da pagare.

Il codice tributo da utilizzare in questo caso è il 1100

“codice tributo 1100” – IMPOSTA SOSTITUTIVA SU PLUSVALENZA PER CESSIONE A TITOLO ONEROSO DI PARTECIPAZIONI NON QUALIFICATE

Se paghiamo in unica rata sulla seconda colonna dobbiamo scrivere 0101

Nella terza colonna mettiamo l’anno di riferimento dove è avvenuta la plusvalenza.

Nella quarta colonna mettiamo l’imposta sostitutiva che siamo chiamati a pagare.

Se non ci sono minusvalenze il totale verrà riportato in automatico nella casella 6 e 8.

Poi confermiamo l’operazione e paghiamo. Ci vedremo scalare in questo caso (ovviamente) l’importo versato dal nostro c/c.

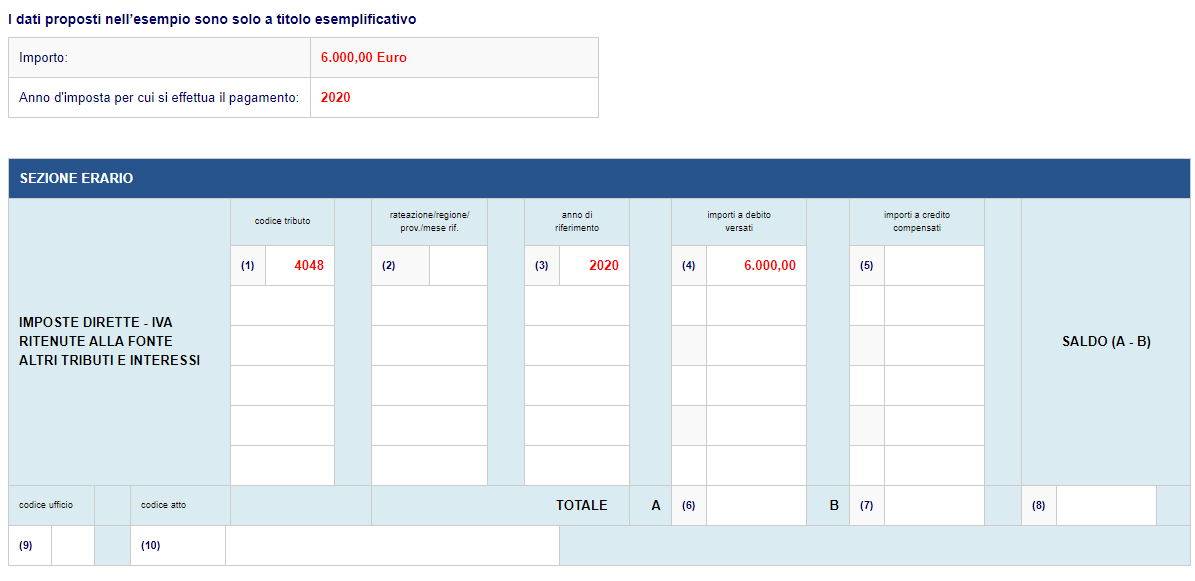

Per pagare invece l’IVAFE…

I codici tributo da utilizzare per il versamento tramite modello F24, sono i seguenti:

- Ivafe acconto prima rata – Codice tributo “4047“, riportando l’anno di imposta corrente;

- Ivafe acconto seconda rata o in unica soluzione – Codice tributo “4048“, riportando l’anno di imposta corrente.

- Ivafe saldo “4043”

N.b. l’ivafe segue le regole irpef… quindi Saldo + acconto

il saldo relativo all’anno oggetto della dichiarazione e l’acconto per l’anno successivo, che va pagato in una o in due rate, a seconda dell’importo.

Salvo proroghe, il saldo che risulta dal modello Redditi Pf e l’eventuale prima rata di acconto devono essere versati entro il 30 giugno dell’anno in cui si presenta la dichiarazione, oppure entro i successivi 30 giorni pagando una maggiorazione dello 0,40%. La scadenza per l’eventuale seconda o unica rata di acconto è invece il 30 novembre.

L’acconto è pari al 100% dell’imposta dichiarata nell’anno e deve essere versato in una o due rate, a seconda dell’importo:

- unico versamento, entro il 30 novembre, se l’acconto è inferiore a 257,52 euro

- due rate, se l’acconto è pari o superiore a 257,52 euro; la prima pari al 40% entro il 30 giugno (insieme al saldo), la seconda – il restante 60% – entro il 30 novembre

Il saldo e la prima rata di acconto possono essere versati in rate mensili (l’acconto di novembre deve essere pagato in unica soluzione). In ogni caso, il versamento rateale deve essere completato entro il mese di novembre.

Acconto Ivafe

- non sarà dovuta se l’importo di cui al rigo RW6 colonna 1 non supera i 51,65 Euro (52 euro);

- è dovuto nella misura del 100% del suo ammontare se il rigo RW6 colonna 1 supera l’importo di 51,65 Euro (52 euro).

Ricapitolando:

- per un importo non superiore a 51,65 euro l’acconto non è dovuto;

- per un importo compreso tra 51,65 e 257,52 euro l’acconto deve essere pagato in un’unica soluzione entro il 30 novembre;

- per un importo superiore a 257,52 euro occorre procedere al versamento in due rate:

- primo acconto pari al 40% del 100% del saldo dovuto per l’anno precedente entro il 30 giugno

- secondo acconto 60% entro il 30 novembre.

es ivafe codice tributo 4048

es ivafe codice tributo 4043

8 risposte

Ciao filippo, intanto grazie mille della guida pratica.

Sei stato esaustivo come al solito!

Volevo porti una domanda, in caso di multipli conti presso lo stesso intermediario questi vanno considerati come un unico dossier titoli oppure come svariati dossier differenti ai fini IVAFE

grazie mille!

Puoi indicarli volendo anche separatamente su più righe, per mantenere più ordine, l’importante è che indichi tutto l’ammontare, alla fine sempre 2 per mille rimane. Sia che lo calcoli separatamente che insieme l’IVAFE al 2 per mille non cambia. In sostanza quello che devi pagare è lo stesso.

Molto gentile per la risposta!

Un ulteriore domanda:

Sto giusto provando a compilarlo in questo momento e, nel caso in cui un conto abbia saldo 0 al 31/12 devo inserire in valore “finale” l’ultimo valore disponibile appena prima del prelievo?

In quanto se inserisco 0 il programma non mi permette di inserire manualmente l’ivafe (la cella rimane non editabile)

Ciao Filippo, grazie di queste preziose e chiarissime informazioni. Vorrei sottoporti questo caso:

al 01/01/2019 ho aperto 2 account su un broker in australia. Quindi, come valore iniziale, metto zero (sia se indico i 2 conti in due righi separati, sia se li aggrego). Al 31/10/2019 ne ho chiuso uno, trasferendo il saldo sull’altro (nessun prelievo, un semplice giro di fondi). Ora, come valore finale metto il saldo dell’account ancora aperto ma per quello chiuso? devo indicare l’ultimo valore di possesso? ma poi tale valore è stato girato, andrei quindi a calcolarci il 2 x mille per due volte. Al di là della cifra che è irrisoria, non mi sembra molto corretto. Oppure aggrego in un unico rigo e ho risolto la questione..Vorrei avere una tua opinione al riguardo. Grazie. Ciao

Ciao Daniele, quindi se il conto viene aperto e chiuso durante l’anno si deve sempre inserire 0 come valore iniziale indipendentemente da quanto è stato il primo deposito? E come valore finale si deve inserire l’ultimo valore che si aveva prima dell’ultimo prelievo che ha portato il conto a 0 prima della chiusura? Qualcuno potrebbe cortesemente chiarire questi due semplici dubbi, grazie mille

Ciao Filippo, in caso di conto forex chiuso a novembre 2019 che valore bisogna indicare come valore finale del quadro RW?

L’Agenzia delle Entrate dice di inserire come valore finale “l’ultimo valore disponibile appena prima del prelievo”; il fatto è che ho progressivamente prelevato i fondi dal conto (passando da 30.000 a 0 zero) mentre continuavo ad operare.

Pertanto cosa dovrei inserire?

Grazie

Ciao Filippo

Nel tuo articolo hai scritto “tutti i proventi li sommi e li metti in riga RT21, e tutti i costi e perdite nel rigo RT22. Trovi cosi la plusvalenza (rt23) sulla quale applicare l’imposta sostitutiva (riga RT27).”

Ho capito bene se dico che nel caso di forex nella riga Rt21 metto solo le plusvalenze ( ovvero le plusvalenze da operazioni che hanno generato plusvalenza) mentre nella riga rt22 le misusvalenze e gli altri costi tipo roll over fee

La riga Rt23 (=Rt21-rt22) mi da le plusvalenze o minusvalenze nette totali dell’anno

Grazie

Buongiorno,

nel 2018 ho aperto una sottoscrizione con una società di Trading on line con sede a Nicosia (Cipro) ed operante anche da Malta. Ho perso tutto il capitale investito compreso il guadagno. Adesso l’Agenzia delle Entrate mi ha inviato una comunicazione alla quale risponderò con l’appuntamento in data corrente mese di Aprile 2022.

La domanda è : Anche avendo perso tutto e chiusa la piattaforma, potrebbero chiedermi il pagamento delle tasse ? Oltre al danno, anche la beffa.

Grazie in anticipo per l’eventuale Cortese risposta