Le polizze unit linked sono forme di investimento, il cui rendimento è collegato ad un’attività finanziaria sottostante…

In altre parole queste polizze hanno prestazioni collegate al valore di:

- fondi di investimento interni appositamente costituiti dall’impresa di assicurazione

- o da OICVM (organismi di investimento collettivo in valori mobiliari) costituiti all’esterno dell’impresa.

linked = (polizze) legate

unit = fondi di investimento

quindi unit linked –> polizze legate a fondi di investimento

Le prestazioni così come i premi versati, sono di norma espressi in quote del fondo di investimento. Solitamente è inoltre consentito al sottoscrittore di scegliere il fondo di investimento a cui agganciare la prestazione tra più opportunità offerte dall’impresa di assicurazione.

Non:

- offrono la garanzia della restituzione del capitale a scadenza

- permettono di recuperare le minusvalenze. (molti dicono di si, ma non è vero, questi prodotti generano redditi di capitale, come spiego in questo post posso compensare minusvalenze solo con plusvalenze realizzate su redditi diversi) Caso diverso invece… internamente queste polizze permettono di compensare fiscalmente il contenuto delle stesse, dato che l’investitore paga solo sul guadagno complessivo della polizza stessa e non su utili e perdite di ciò che vi è dentro la polizza.

Permettono invece:

- di far uscire le somme investite dall’asse ereditario; in caso di decesso dell’assicurato, le somme liquidate ai beneficiari sono esenti da imposte di successione. Si può scegliere un beneficiario anche al di fuori dell’asse ereditario (es puoi determinare come beneficiario un amico in maniera permanente o non permanente)

- di investire in fondi che non sono autorizzati al collocamento in italia

- avere un capitale insequestrabile ed impignorabile; il capitale investito in una polizza unit linked è impignorabile ed insequestrabile (nei limiti della normativa vigente –> Le somme dovute dall’assicuratore al contraente o al beneficiario non possono essere sottoposte ad azione esecutiva o cautelare. Sono salve, rispetto ai premi pagati, le disposizioni relative alla revocazione degli atti compiuti in pregiudizio dei creditori e quelle relative alla collazione, all’imputazione e alla riduzione delle donazioni.)

- di cedere il contratto di assicurazione; il contratto può essere trasferito dal contraente ad un terzo soggetto, che subentra in tutti gli obblighi e diritti, senza dover vendere e liquidare tutto.

- pagare imposta sul capital gain e di bollo al momento del riscatto totale o parziale (o al pagamento di prestazioni/cedole)

Sebbene i benefici sembrano essere molteplici e sembrano poter superare gli aspetti negativi… non è così purtroppo.

N.B. Devi fare attenzione ai costi, non sono per nulla bassi. I consulenti non indipendenti guadagnano molto a consigliarti (venderti) questi prodotti. Esistono costi sul contenitore (la polizza) e sul contenuto (cosa c’è dentro alla polizza), (oltre al caricamento). Entrambi i costi solo generalmente molto elevati se non estremi (è difficile trovare polizze di questo tipo sotto il 3% di costo annuo, si arriva facilmente anche al 5%) e fanno diminuire per forza di cose il risultato economico finale.

Devi chiederti se i benefici di questa polizza superano i costi… solitamente no… Esistono altri modi per ottenere gli stessi benefici a costi veramente diversi.

Stai investendo magari in fondi azionari, tra l’altro non hai nemmeno la garanzia di riavere il capitale investito e tutto il rendimento di quei fondi viene “drenato” dai costi.

Credimi queste polizze non sono un grande affare… Prova a leggere anche altri articoli (anche di miei competitor) a riguardo e vedrai che tutti concordiamo…

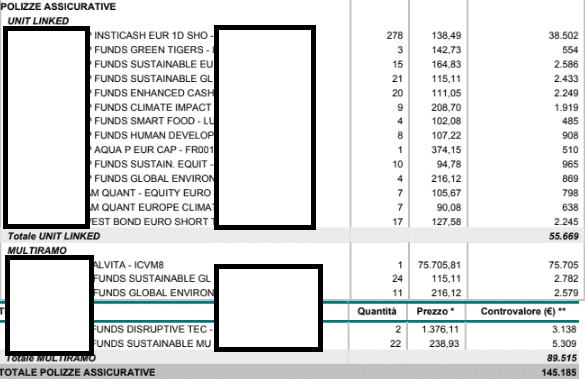

Questo è solo un’esempio di portafoglio, su un totale di portafoglio di 213.000€, 55k sono investiti in unit linked e 89k in multiramo -.- . Vedere queste cose a me fa davvero male… (non scherzo)

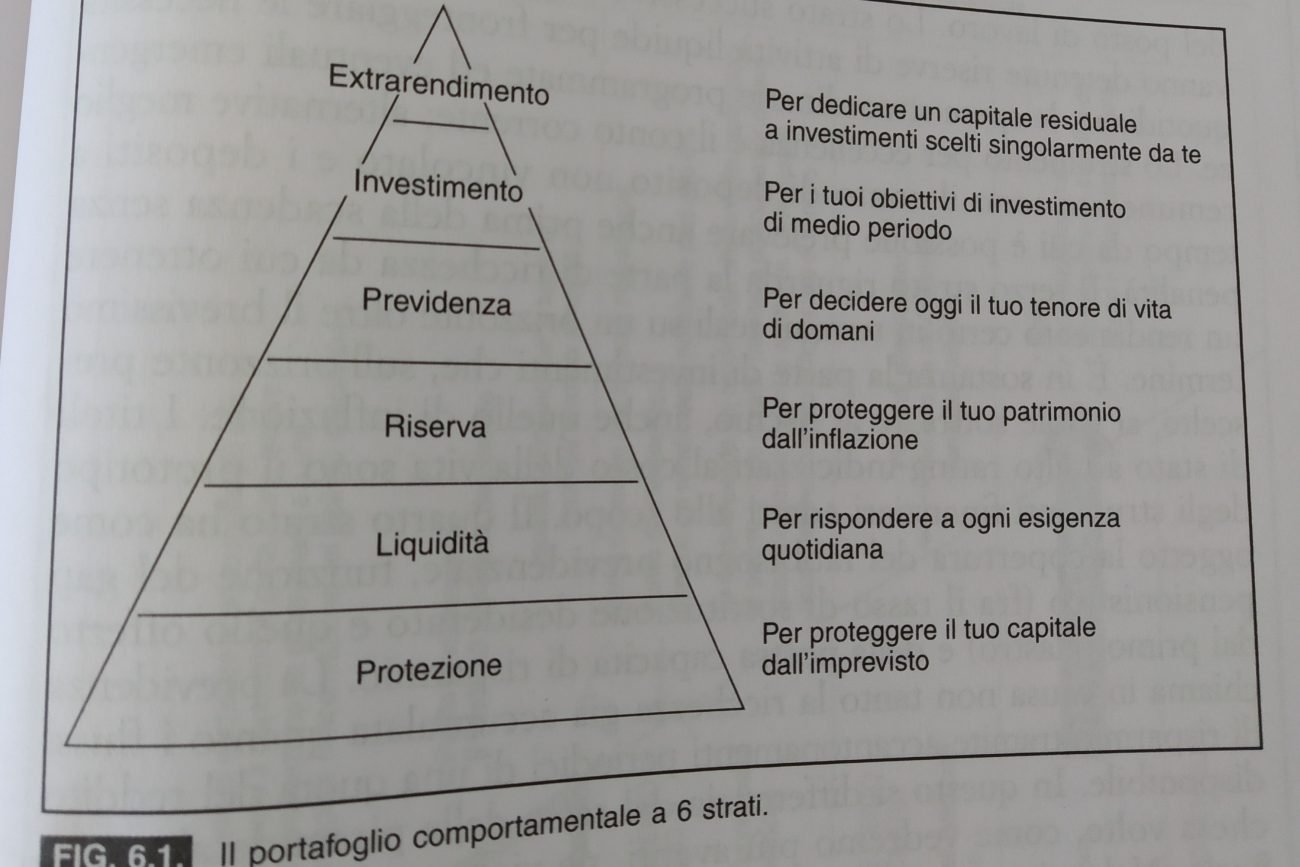

Sono dell’idea che assicurarsi sia importante, ed anche le assicurazioni lo sono… è importantissimo prima di investire proteggersi, è il primo pilastro della piramide della ricchezza…

Ne parlavo anche in questo video (seguimi su yt se ancora non mi conosci)…

dobbiamo assicurare il nostro capitale umano (es. vita caso morte, ltc ecc…), i nostri beni mobili ed immobili.

Però le assicurazioni vanno utilizzate per questo, non per investire!

L’investimento è un’altra cosa… e non ha quasi mai senso utilizzare polizze unit e index linked per investire… anche perché i costi di questi prodotti uccidono totalmente le loro performance e vantaggi/benefici…

Non esiste un valido motivo per sottoscriverle

A meno che non vuoi fare beneficenza a banche e consulenti…

Questi sono solo alcuni dei costi:

- caricamento iniziale; la banca si trattiene tra il 5-10% dell’importo investito inizialmente 😀

- commissione di gestione del fondo linked; si aggira circa al 1-2%

- commissioni e costi dei prodotti dentro le polizze; tra 1-3% annuo

Praticamente una bomba ad orologeria per costi dal lato investitore… Per poter recuperare questi costi i mercati dovrebbero crescere sempre del 10% all’anno per far guadagnare qualcosa all’investitore.

Se vuoi investire utilizzi altri prodotti… STOP, non utilizzi unit ed index linked