L’investimento in qualsiasi Asset class può essere effettuato in 2 modi:

- PAC (piano di accumulo capitale), piano di acquisti dilazionati nel tempo. Compri tot asset ogni mese, a qualsiasi prezzo l’asset si trovi. Avviene a tutti gli effetti una rateazione degli acquisti.

- PIC (investo tutto il mio capitale in un’unica soluzione) compro oggi e aspetto tot anni.

Il piano di accumulo del capitale conosciuto anche con l’acronimo PAC, è una soluzione che consente di accantonare capitali in modo graduale nel tempo.

Il PAC, ossia l’acquisto di quote con periodicità mensile, consente di ridurre il rischio anche in periodi di elevata volatilità (specialmente in mercati in trend ribassisti) e permette di risolvere il problema del market timing.

Il suo vantaggio è quello di controllare il fattore emotività e di mediare i picchi delle oscillazioni borsistiche.

Acquistando infatti con periodicità mensile è possibile ridurre il rischio che deriva dalle oscillazioni di mercato (in realtà non è un rischio ma una caratteristica). Come?

Spesso la massa compra alto e rivende basso, sbaglia quindi totalmente il market timing (ammesso che sia possibile azzeccarlo) per l’emotività (finanza comportamentale)

Con un acquisto periodico mensile, si riescono a dilazionare i vari ingressi a mercato, e comunque vada riesci a mitigare la volatilità… (poi vediamo caso per caso)

Con il PAC riesci molto bene a mediare il prezzo di carico PMC in mercati ribassisti.

L’importante, nell’investimento tramite PAC, è il fattore costanza: si investe in modo costante e continuativo. Qualsiasi cosa succeda.

Piano di Accumulo: quando conviene?

Per capire quando conviene il PAC rispetto al PIC è necessario scendere in ipotesi.

Ma possiamo dire fin da subito che il PAC “conviene”:

- (in realtà è d’obbligo) a chi non ha ingenti capitali da investire ma deve costruirli nel tempo. Pensiamo ad un ragazzo che non ha capitali ma che riesce ad investire 200€ mensilmente, il PAC è la sua unica soluzione.

- quando l’orizzonte temporale non è ampio

- quando non si riesce a gestire l’emotività

- quando si è in momenti di euforia

- Quando si è perennemente indecisi su quando entrare a mercato (se si crede alla possibilità di effettuare market timing)

Ora proviamo quindi ad analizzare varie ipotesi, vari scenari di mercato:

- mercato in perdita

- mercato in guadagno

- mercato in pareggio

- asset destinato ad azzerarsi

- asset destinato a crescere nel tempo

Mercato in perdita

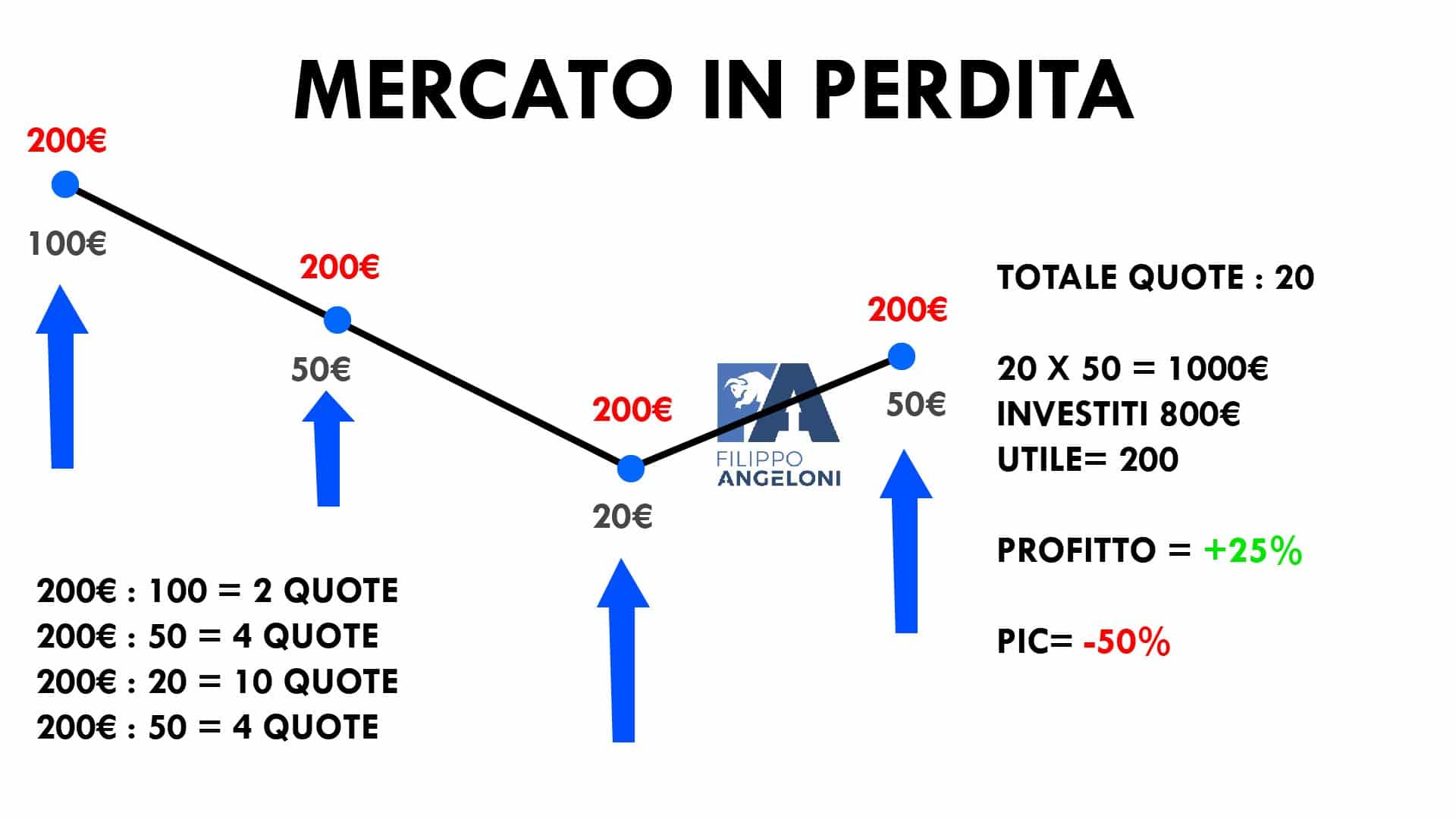

Se ci troviamo in un ipotesi di mercato in perdita (ma dove l’asset non è destinato all’azzeramento) il PAC tende a sovra-performare il PIC. Questa è la migliore ipotesi per il pac.

In questa ipotesi l’acquirente di quote riesce ad avvantaggiarsi comprando sempre più quote. (dalle crisi nascono opportunità incredibili)

Guarda bene l’immagine precedente, se il mercato è in perdita con una certa volatilità, ed investiamo 800€ totali scaglionati in 4 acquisti da 200€

Riusciamo a portarci a casa:

- 2 quote al primo acquisto (200/100)

- 4 quote al secondo acquisto (200/50)

- 10 quote al terzo acquisto (200/20)

- 4 quote al quarto acquisto (200/50)

Quindi alla fine dei giochi ci ritroviamo con 20 quote che valgono 50€ l’una. Quindi abbiamo 1000€…

Abbiamo un utile di 200€ (ne abbiamo investiti 800€)

il PAC ci offre un rendimento del +25% contro un -50% se avessimo investito tutto subito (PIC).

Mercato in Guadagno

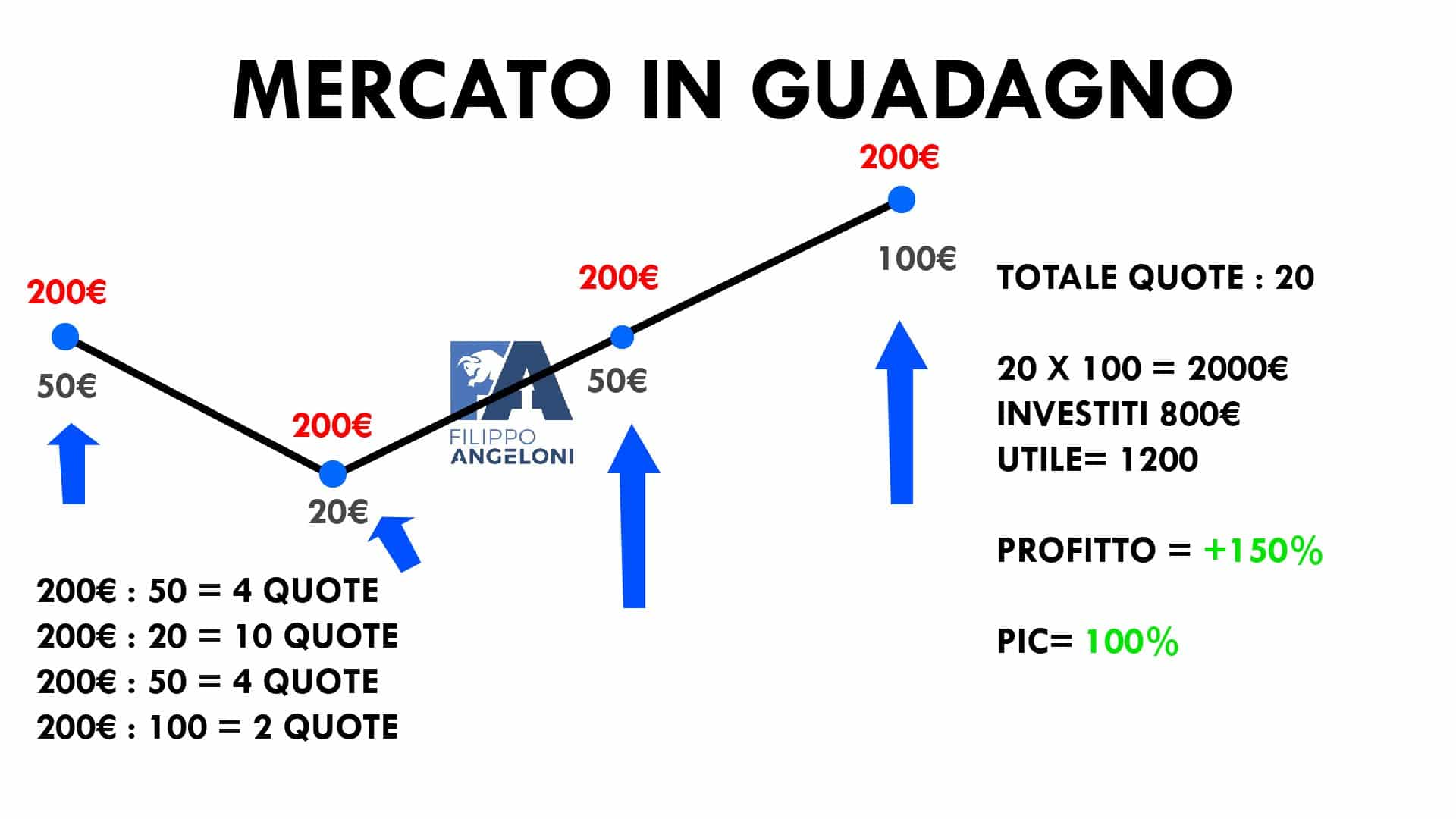

Se ci troviamo in un ipotesi di mercato in guadagno (ma non troppo rialzista) il PAC tende a sovra-performare il PIC.

Guarda bene l’immagine precedente, se il mercato è in guadagno con una certa volatilità, ed investiamo 800€ totali scaglionati in 4 acquisti da 200€

Riusciamo a portarci a casa:

- 4 quote al primo acquisto (200/50)

- 10 quote al secondo acquisto (200/20)

- 4 quote al terzo acquisto (200/50)

- 2 quote al quarto acquisto (200/100)

Quindi alla fine dei giochi ci ritroviamo con 20 quote che valgono 100€ l’una. Quindi abbiamo 2000€…

Abbiamo un utile di 800€ (ne abbiamo investiti 800€)

il PAC ci offre un rendimento del +150% contro un 100% se avessimo investito tutto subito (PIC).

Se il mercato però è fortemente in guadagno, il PIC tende a sovra-performare il PAC.

Mercato in Pareggio

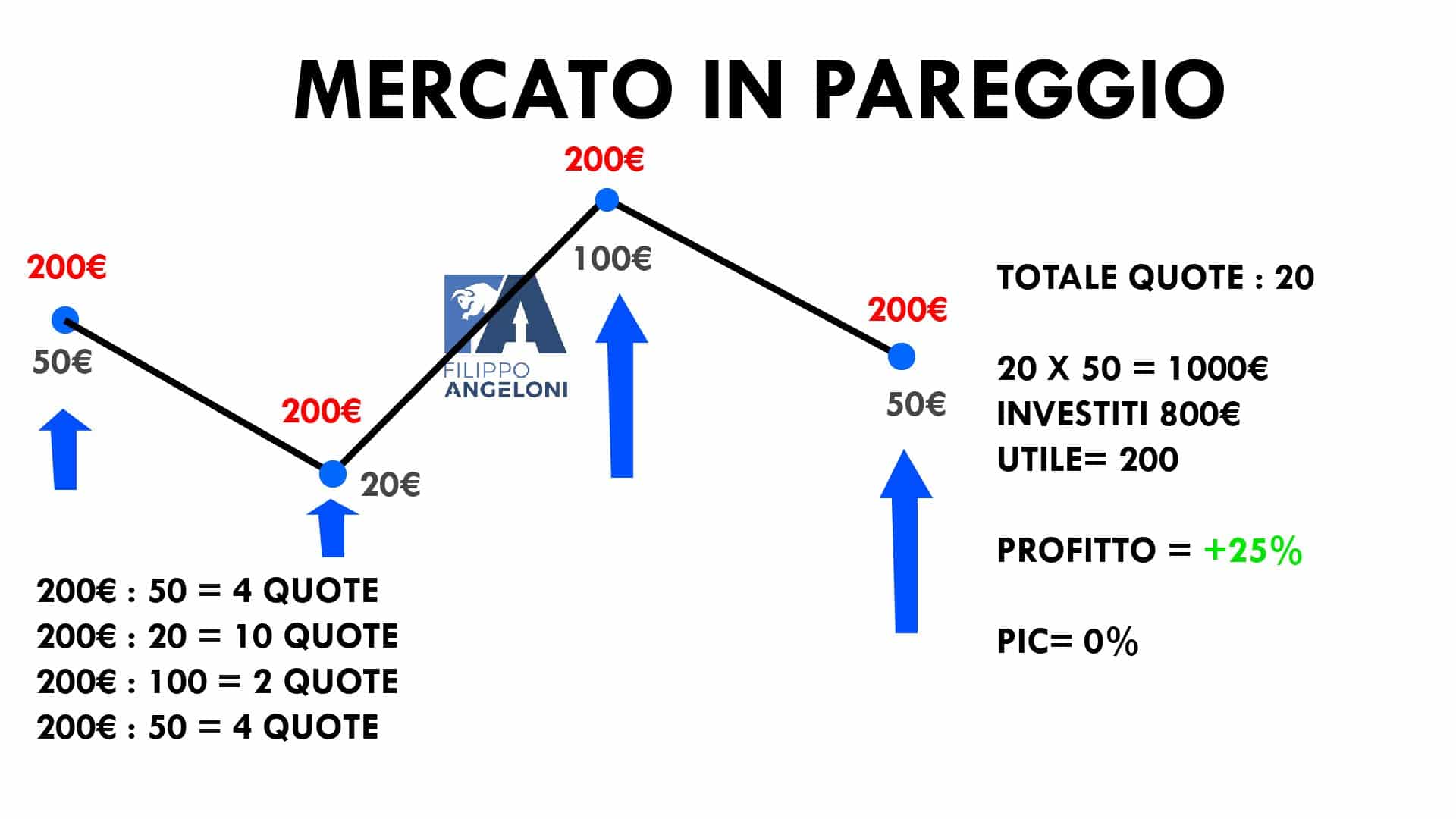

Se ci troviamo in un ipotesi di mercato in pareggio il PAC tende a sovra-performare il PIC.

Guarda bene l’immagine precedente, se il mercato lateralizza, ed investiamo 800€ totali scaglionati in 4 acquisti da 200€

Riusciamo a portarci a casa:

- 4 quote al primo acquisto (200/50)

- 10 quote al secondo acquisto (200/20)

- 2 quote al terzo acquisto (200/100)

- 4 quote al quarto acquisto (200/50)

Quindi alla fine dei giochi ci ritroviamo con 20 quote che valgono 50€ l’una. Quindi abbiamo 1000€…

Abbiamo un utile di 200€ (ne abbiamo investiti 800€)

il PAC ci offre un rendimento del +25% contro uno 0% se avessimo investito tutto subito (PIC)

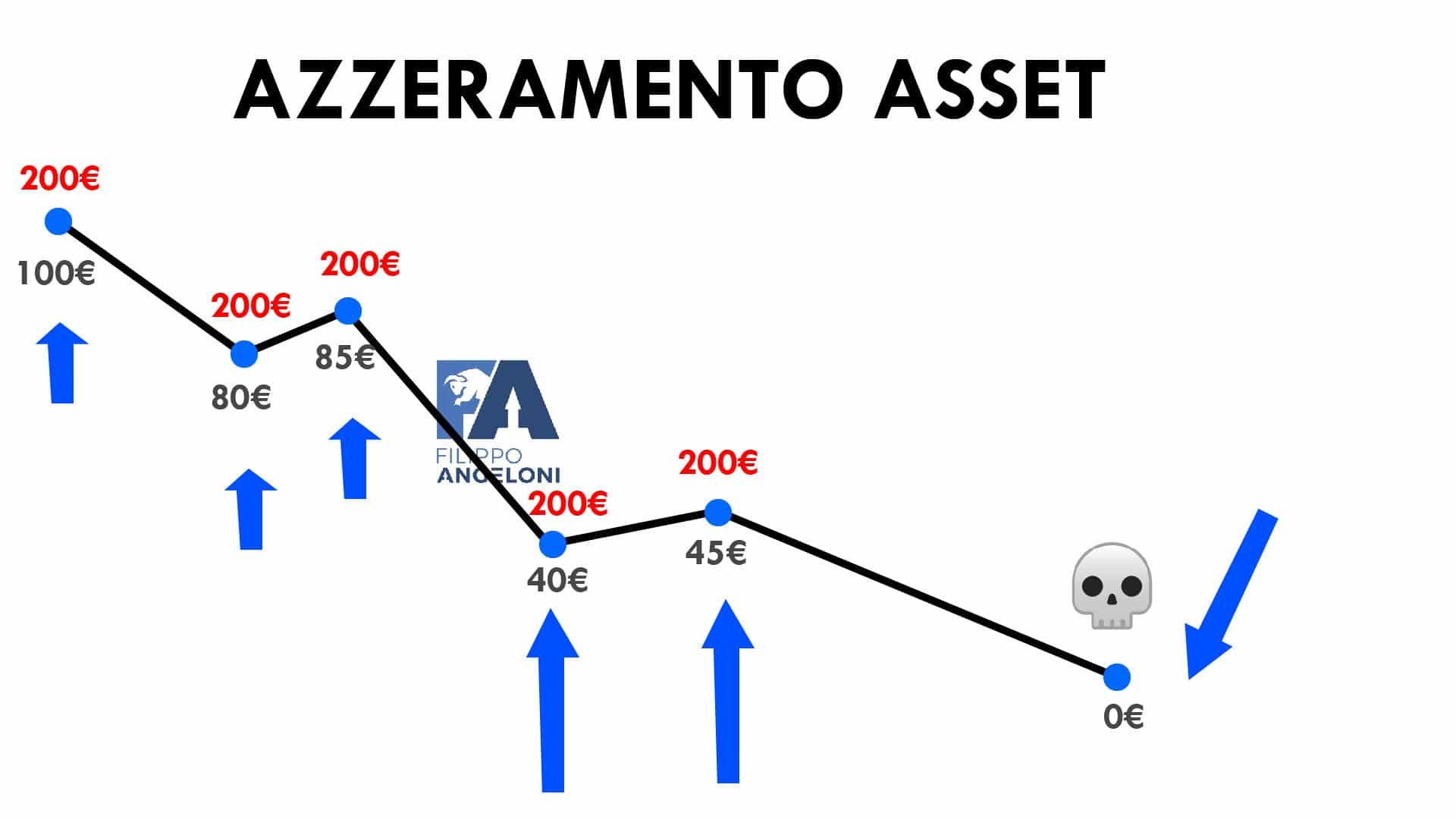

Azzeramento Asset

Se il titolo in cui si investe è destinato ad azzerarsi (può succedere con titoli singoli) il PAC non ti salverà la vita.

L’azzeramento di un titolo non è una cosa rara, succede spesso su:

- obbligazioni singole non ad alto rating

- azioni singole (spesso banchette italiane 😀 )

- altcoin di piccola dimensione (criptovalute smallcap)

- tutte le volte in cui NON si diversifica

Al limite se il titolo si azzera velocemente può succedere che il PAC sia meglio del PIC. (Ma perderai ad ogni modo il tuo capitale investito.)

Questo avviene quando ad esempio abbiamo un capitale da 20.000€ da investire ma entriamo con 200€ al mese sul titolo che si azzera. Se questo titolo si azzera velocemente (prima di investire tutto il capitale) può succedere che magari riusciamo a fare solo 10 acquisti e quindi riusciamo ad investire solo 2000€, salvaguardandone 18.000€. Se avessimo investito tutto subito avremmo perso totalmente i 20.000€.

Con un PAC in un caso di azzeramento veloce perdiamo quindi meno rispetto al PIC.

Ma se effettuiamo un PAC su un titolo che tarda ad azzerarsi può succedere anche che con il PAC perdiamo più soldi rispetto al PIC. Es. inizialmente ho 20.000€ ma negli anni con il PAC ne investo 40.000€ e poi il titolo si azzera.

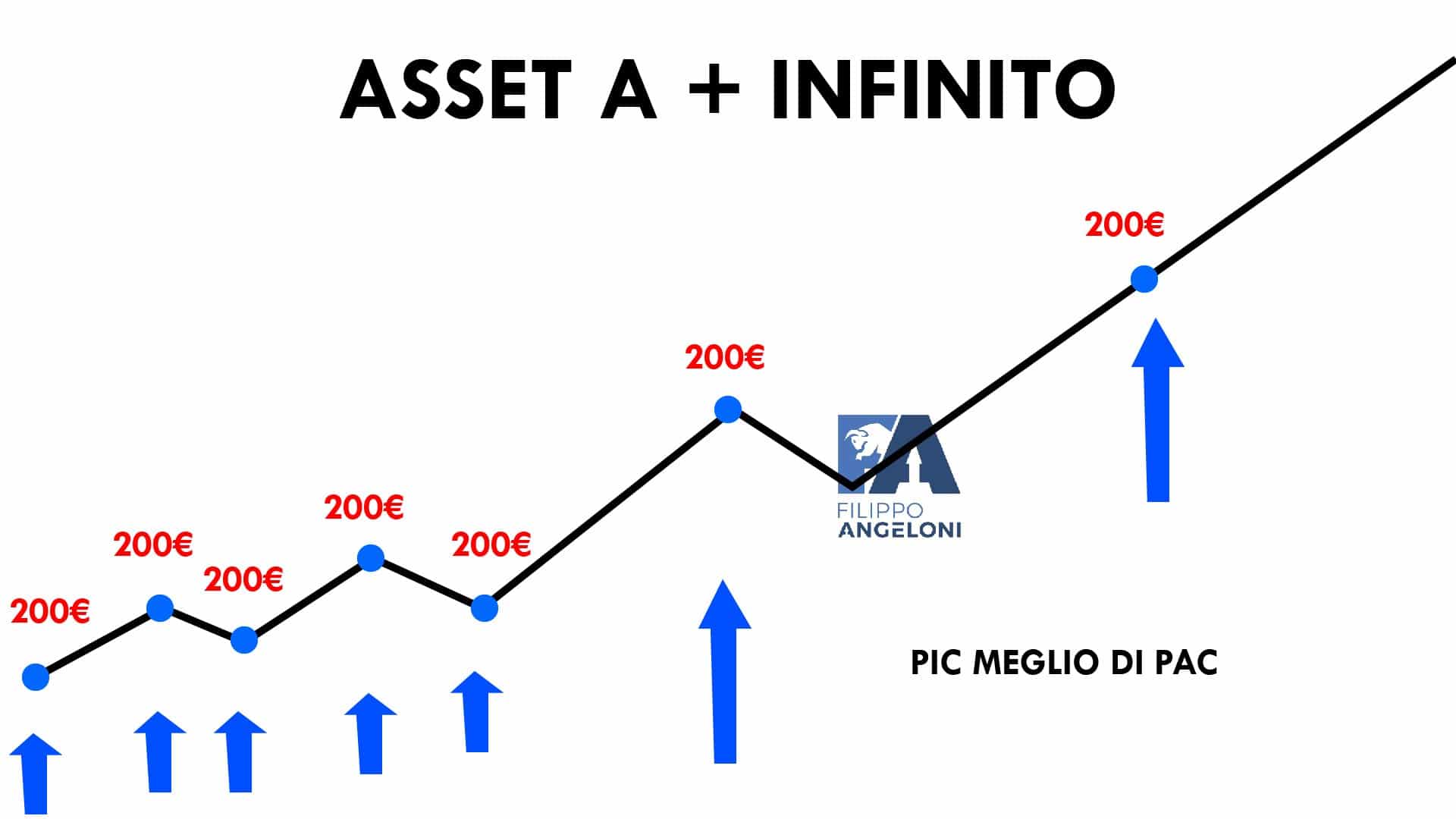

Mercato destinato a crescere

Effettuare un PAC su un mercato destinato a crescere nel tempo per forza di cose (come un azionario globale diversificato) potrebbe non essere una mossa vincente.

Infatti se… (ci sono delle condizioni):

- Riusciamo a tollerare la volatilità (non sempre semplice)

- Abbiamo ingenti capitali da investire subito con il PIC

- Rimaniamo investiti per molti anni

Il PIC è meglio del PAC.

Se si possiedono queste condizioni, non è razionale fare un PAC su un mercato destinato a crescere nel tempo. Questa è una delle critiche che lanciai al PAC in questo articolo.

Mentre è del tutto razionale utilizzarlo come strategia se non possediamo quelle condizioni.

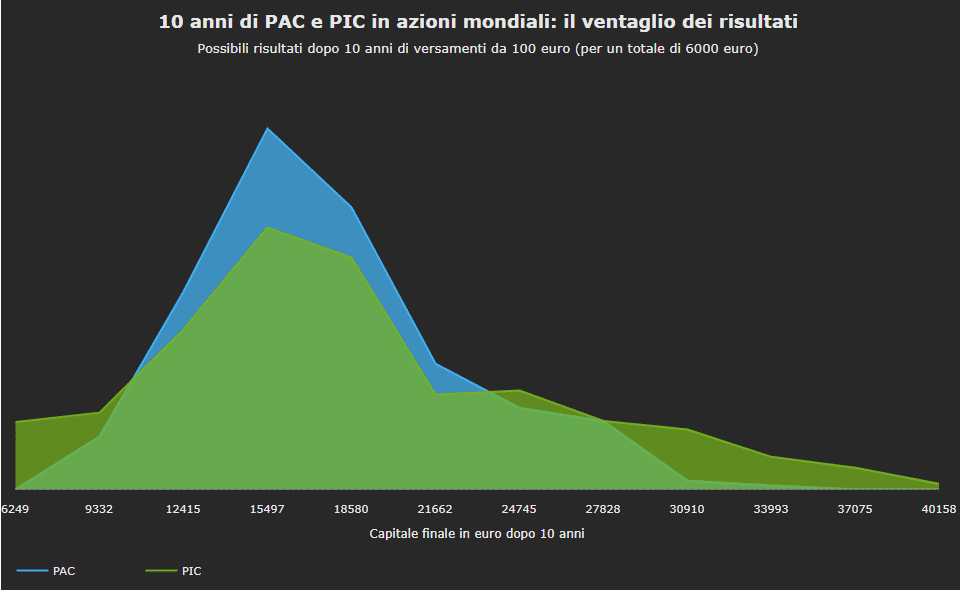

Ecco uno studio (immagine precedente) che lo dimostra…

Nel lungo periodo in asset destinati a crescere il PIC sovra-performa il PAC.

Chiaro che non è semplice trovare asset che siano destinati a salire nel tempo. Non vi è ad esempio nessuna garanzia che ORO e Bitcoin siano destinati a salire nel tempo. E quindi è razionale fare un PAC su GOLD e BTC.

Come effettuare il PAC

Non tutte le banche online e non tutti i broker offrono la funzionalità di un PAC automatico. Almeno non tutti offrono un PAC automatico sugli ETF. Mentre quasi tutti lo offrono sui fondi a gestione attiva.

Widiba ad esempio non offre il pac su ETF. (va fatto manualmente nel caso)

Fineco si ma questa funzionalità si paga tot al mese.

Il PAC alla peggio si può effettuare anche manualmente scegliendo un giorno del mese in cui si va ad acquistare. Ma si deve essere costanti e disposti ad acquistare anche (e soprattutto) in presenza di ingenti ribassi di mercato.

Segui questa guida per effettuare un PAC su Bitcoin grazie a Coinbase.

Costi

Quando si effettua un PAC si deve stare molto attenti ai costi. Costi elevati possono annullare tutti i benefici del PAC, o addirittura possono rendere più “performante” il PIC rispetto al PAC in ogni ipotesi di mercato sopracitata ed in ogni asset class.

Fineco ad esempio ha un costo di acquisto (oltre al costo del pac automatico mensile) di 10€ circa per titolo. Se effettui un PAC di 100€ al mese tutti i vantaggi del PAC tendono a scomparire. Già meglio Widiba se disponi di pochi capitali da investire tramite PAC mensilmente dato che il costo è di 5€ circa ad operazione.

Se disponi di soli 100€ al mese per il PAC una buona idea è utilizzare Degiro dove in molti ETF non vi è costo d’acquisto.

Stai molto attento al PAC su fondi a gestione attiva (fortemente sconsigliati) spesso questi prodotti sono gravati già da alti costi, e potrebbero essercene di ulteriori se acquistati tramite PAC. Uscire troppo presto da questi prodotti è controproducente, meglio non investirci del tutto.

Il PAC automatico su cripto, al momento è molto costoso in quanto gli acquisti vengono effettuati con carta di credito/debito. E comprare criptovalute tramite carta è molto più oneroso rispetto a comprarle con bonifico bancario.

Una buona soluzione per un PAC di 200€ al mese su Bitcoin è di caricare 2000€ su exchange tramite bonifico ed acquistare Bitcoin mensilmente, manualmente magari tramite limit order (con un prezzo ravvicinato per pagare meno commissioni rispetto al market order).

Varianti modificate di PAC

Alcune persone (come me 😀 ) utilizzano anche differenti varianti di pac ossia PAC in versione modificata.

Su mercati azionari diversificati, e su Bitcoin è possibile anche utilizzare questa variante del PAC (ma ne esistono infinite)…

Spiegazione del PAC double/triple down Angeloniana:

Investo normalmente 1000€ al mese su un ETF.

Se il mercato sale investo 1000€, se il mercato non si muove investo 1000€, ma se il mercato crolla magari di una determinata percentuale allora la mensilità (rata del pac) la raddoppio, o triplico. Valuto anche se anticiparla in pesanti storni di mercato.

es. se il mercato fa -20% in un mese (succede spesso su azionario e Bitcoin) allora entro a mercato anche anticipatamente raddoppiando (double down) o triplicando la rata (triple down). Quindi investo 2000€-3000€ invece che 1000€.

es. se il mercato fa -50% in una notte (è successo su Bitcoin, ed è successo un -30-40% su azionario con il Coronavirus) allora entro a mercato anche anticipatamente con cifre davvero importanti. (lasciando stare il x3, salgo davvero tanto di cifra)