Quando si struttura un portafoglio, anche l’investitore di lungo periodo che persegue una gestione passiva è spesso incerto sul timing della decisione.

Ad esempio, individuata una quota ottima di azioni del 40% del PTF ci si può chiedere se sia meglio acquistare subito tutte le azioni necessarie oppure farlo gradualmente nell’arco di alcuni anni.

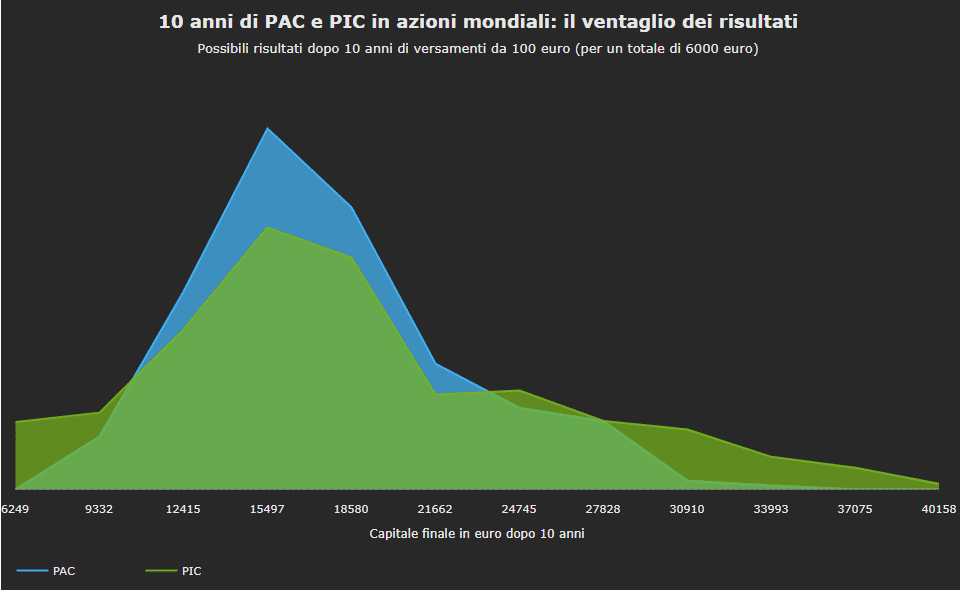

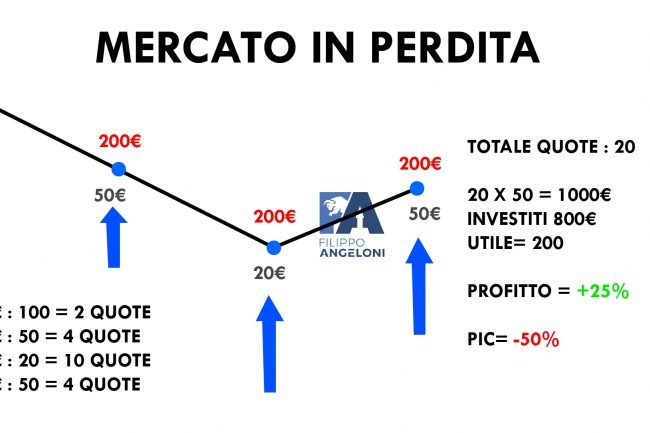

Investire in azioni in modo graduale consente di mediare i prezzi; in un mercato al ribasso ciò riduce il prezzo di carico (PMC) facilitando il recupero della perdita, in un mercato al rialzo ciò aumenta il prezzo di carico ma si mantiene comunque un margine di guadagno sui prezzi correnti.

Più in generale, se si investe periodicamente sempre la stessa cifra, quando i prezzi sono bassi si acquista un numero di azioni più alto (nel caso di etf compri maggiori quote dell’etf), mentre quando i prezzi sono alti si acquista un numero di azioni più basso, con una ricaduta positiva sul prezzo medio di carico. Questo effetto genera in molti la sensazione che diluire nel tempo le scelte di investimento riduca i rischi.

In letteratura finanziaria possiamo trovare frasi simili…

“scaglionare nel tempo i versamenti permette infatti di acquistare quote del fondo in tutte le condizioni di mercato, sia durante i rialzi sia durante i ribassi, mediando i prezzi e riducendo il rischio di perdite dovute a un’errata scelta di tempo”.

Nel caso si opti per un intervento graduale, si deve poi scegliere quale schema seguire:

- stabilire importi e momenti delle singole rate in modo casuale

- in base all’andamento del mercato, (se il mercato scende del 10% entro con tot, se scende del 30% entro con tot ecc.. se il mercato sale entro con tot, ecc…)

- secondo un programma fissato a priori che riduca o elimini ogni discrezionalità.

I piani di accumulo (PAC) ad esempio rientrano fra le tecniche di mediazione del prezzo a bassa o nulla discrezionalità:

Con il PAC infatti, è possibile mediare sui prezzi senza entrare e uscire da un prodotto, come accade invece con i versamenti/investimenti in un’unica soluzione.

E’ dimostrato che è impossibile indovinare il giusto momento per effettuare un investimento azionario (market timing) e che l’apprensione dinanzi agli alti e bassi di borsa spinge molti a vendere ai minimi e a comprare sui massimi (euristiche e bias).

Il grande vantaggio del PAC? eliminare la componente emotiva delle scelte di investimento dei risparmiatori, automatizzando l’investimento ed evitando questi comportamenti controproducenti.

N.B. sul piano della razionalità economica però la mediazione del prezzo non trova giustificazioni teoriche.

Ossia statisticamente il PIC tende a sovraperformare il PAC.

Ma con il PAC va ammesso che un’investitore si sente più tranquillo…

se in base alle informazioni a disposizione si giudica ottimale l’aumento o la riduzione della quota azionaria, ha senso ritardare l’adeguamento del portafoglio?

Per un investitore razionale ha senso rendere automatiche le scelte di investimento rinunciando cosi a decidere cosa fare tenendo conto delle nuove informazioni che nel tempo si rendono disponibili?

Ai dubbi teorici si aggiungono quelli derivanti dalle analisi empiriche:

- la strategia del pac mensile genera risultati prevalentemente inferiori sia alla strategia buy&hold, cioè la composizione del portafoglio ottimo senza alcun intervento per tutto l’holding period,

- sia a quella del ribilanciamento, cioè la composizione del portafoglio ottimo e il ripristino della percentuale iniziale di azioni una volta al mese, vendendone una parte se i prezzi sono saliti e acquistandone altre se i prezzi sono scesi.

L’efficenza del pac rispetto ad altre strategie di investimento è messa in discussione anche adottando misure di performance nelle quali il concetto di rischio non è quello della finanza classica, ma quello più vicino al comune sentire, cioè al rischio di ottenere meno del previsto (downside)

Ovviamente queste critiche valgono solo per coloro che già dispongono di un patrimonio da investire; per chi non si trova in questa condizione e può solo risparmiare piccole cifre, magari accantonando ogni mese una parte dello stipendio, i piani di investimento automatico come i pac sono una soluzione pressoché obbligata.

N.b. non mai una buona idea mediare il prezzo di titoli singoli se questi titoli singoli hanno perso il loro vantaggio competitivo o il loro “significato”. Se il titolo è destinato ad andare a 0 non vi è PAC che tenga

Una risposta

in effetti non capisco molto tutta questa notorietà dei PAC. Preferisco acquistare quote con una certa regolarità ma in occasioni di correzioni.

Che la componente emotiva preferisca il PAC è tutto da dimostare secondo me. Sai che cmq hai un meccanismo automatico che comprerà delle quote di un dato titolo/etf, non puoi esserne totalmente distaccato!