Nei precedenti articoli abbiamo parlato di diverse tipologie di euristiche, mentre oggi andiamo a vedere i cosiddetti errori di preferenza.

Il principale errore di preferenza che commettono gli investitori finanziari è chiamato loss aversion (avversione alle perdite):

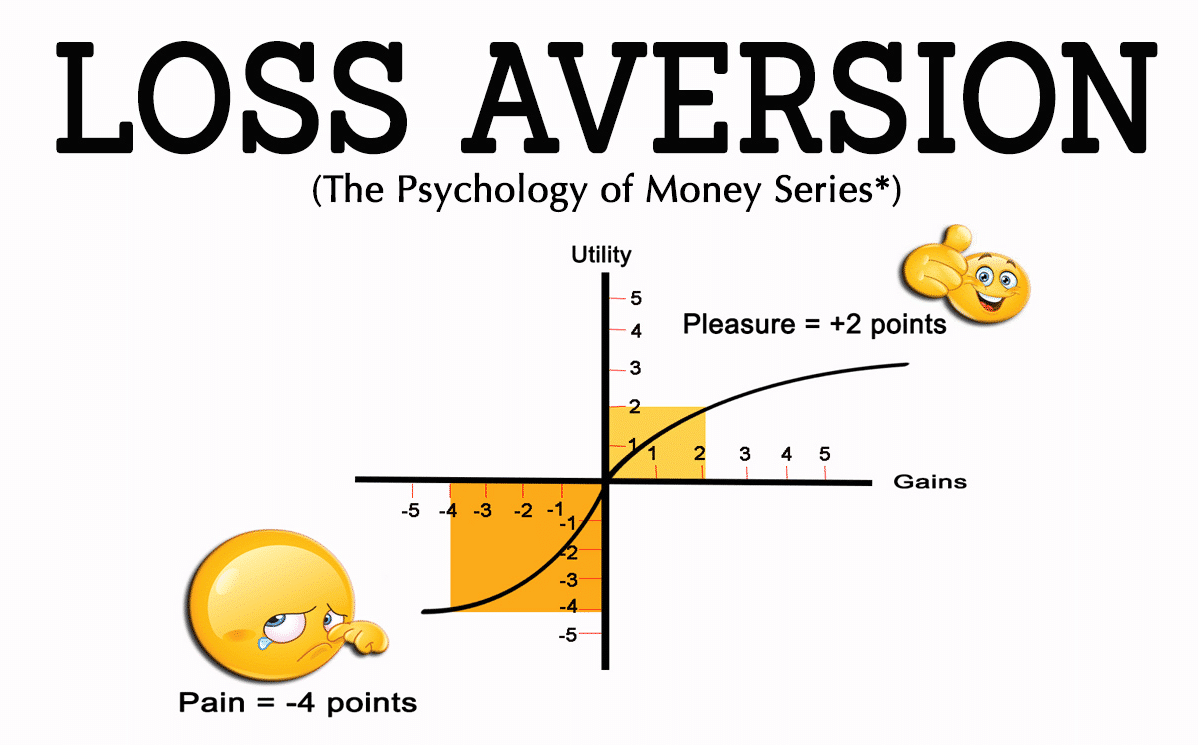

il dispiacere che un soggetto prova nel perdere una somma di denaro è maggiore del piacere per il guadagno della stessa somma.

Una perdita di 500 euro provoca un dispiacere molto maggiore a livello emotivo/psicologico rispetto alla soddisfazione derivante da un guadagno di 500 euro

E’ stato provato da Daniel Kahneman, che il dispiacere sopportato dagli individui ad una perdita è circa il doppio rispetto al piacere provato in seguito al guadagno della stessa somma.

Consideriamo il seguente esempio e poniamoci la domanda : “questa scommessa è equa?”

Lancio di una moneta, se esce testa perdiamo 100 euro, se esce croce ne vinciamo 110 euro. A rigor di logica la scommessa è equa, vi è un 50% di probabilità di successo e quando esce croce vinciamo di più, alla lunga statisticamente ci andrà bene.

Pero ripeto è equa? Parteciperemmo ad un gioco così? Rispondiamo sinceramente.

Molto probabilmente no. La nostra mente ci urla di non accettare la scommessa perché il peso di una perdita è superiore al piacere di una vincita dello stesso importo.

In realtà Kahneman ha dimostrato che per essere equa alla nostra mente questa scommessa deve darci in vincita almeno 150-250 euro. Ossia in media il peso (psicologico ed emotivo) di una perdita è più pesante di 1.5-2.5 volte rispetto alla felicità data dalla vincita.

Diamo uno sguardo a questa funzione di valore. La pendenza della curva è più ripida nel dominio delle perdite che non in quello dei guadagni. Gli individui attribuiscono un maggiore peso ad una perdita subita da un titolo azionario rispetto ad un aumento dello stesso importo dello stesso titolo azionario.

i traders accetterebbero la scommessa anche con un payout di 1.5, le persone normali accetterebbero a 2.5. (a chi fa trading letteralmente gli si modifica il cervello, ed è portato ad accettare più rischi)

Due varianti di questo errore di preferenza sono le cosiddette:

- myopic loss aversion

- status quo bias.

Myopic loss aversion

La prima è determinata dal fatto che gli individui tendono a trascurare le prospettive di lungo termine per concentrarsi su quelle di breve periodo, rispetto alle quali può essere dominante la paura di subire perdite.

Status quo bias

Lo status quo bias è anch’essa un’implicazione diretta dell’avversione alle perdite, caratterizzata dal fatto che gli individui hanno una forte tendenza a rimanere fedeli alla loro situazione attuale. Questo è valido anche fuori dal campo degli investimenti.

Un cambiamento rispetto ad una situazione iniziale viene vissuto come più rischioso rispetto al mantenimento dello status quo.

In questo senso è interessante lo studio di Samuelson e Zeckhauser, dove ad alcuni individui viene detto di immaginarsi come dei seri lettori di riviste finanziarie e di essere molto interessati in materia di investimenti. Sfortunatamente, non avendo mai avuto a disposizione alcuna somma, non avevano mai potuto effettuare investimenti reali.

Improvvisamente ereditano una cospicua somma (liquida) e devono decidere come investirla.

Considerano diversi portafogli e le scelte sono tra investire in titoli con moderato rischio, con alto rischio, buoni del tesoro e obbligazioni.

Ad altri soggetti veniva posto lo stesso problema ma l’ammontare ereditato era in questo secondo caso per la maggior parte già investito in titoli caratterizzati dal basso rischio.

Gli studiosi individuarono così come la scelta per l’investimento in titoli a basso rischio fosse largamente preponderante negli individui ereditanti il portafoglio già formato piuttosto che in quelli ereditanti la somma di denaro liquida.

L’effetto di questo bias è molto più alto quanto più numerose sono le alternative tra le quali i soggetti sono chiamati a scegliere.