Nel corso degli ultimi anni si sono fortemente diffuse, in italia cosi come negli altri paesi economicamente sviluppati, particolari polizze assicurative volte a enfatizzare la funzione di investimento e di accumulazione del risparmio a scapito di quella puramente assicurativa.

Le prime polizze che hanno svolto questa funzione, introdotte già negli anni settanta sono state le polizze rivalutabili, nelle quali la prestazione, che prevedeva di norma un tasso minimo di rendimento garantito, viene parametrata ai risultati di speciali gestioni di titoli, prevalentemente di stato, acquistati a fronte delle riserve matematiche.

Più recentemente, le compagnie assicurative hanno lanciato delle polizze che, favorendo le esigenze di diversificazione degli investimenti, presentano un profilo di rendimento agganciato a indici di borsa o ai risultati di particolari fondi di investimento.

Si tratta appunto delle polizze index linked e unit linked.

In generale, le polizze linked costituiscono forme assicurative, proprie del ramo vita, caratterizzate dalla dipendenza diretta delle prestazioni dal valore di un’entità di riferimento.

Questi sono prodotti creati per rubare soldi ad investitori….e per arricchire banche e consulenti…

Solitamente non lo chiedo mai…. ma, ho speso molto tempo a scrivere questo articolo per il bene di tutti i risparmiatori/investitori, se riesci (e se ti è stato utile) ti chiedo il favore di condividerlo, mi saresti davvero di aiuto… 😀 grazie in anticipo

Torniamo a noi, se sei un investitore private (investitore con minimo 200.000- 500.000€) è molto probabile che la tua banca e/o il tuo consulente ti abbia inserito in portafoglio, od almeno ti abbia consigliato (perché ci guadagnano da morire) le:

- polizze unit linked (ti verranno certamente consigliati da consulenti dipendenti e a mandato)

- polizze index linked (ti verranno consigliati spesso da assicuratori)

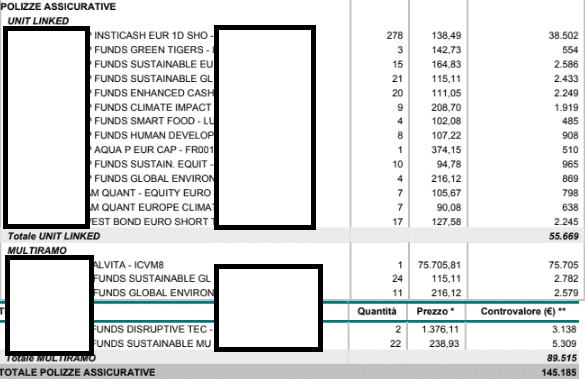

Questo è solo un’esempio di portafoglio, su un totale di portafoglio di 213.000€, 55k sono investiti in unit linked e 89k in multiramo -.- . Vedere queste cose a me fa davvero male… (non scherzo)

Un consulente fee only molto difficilmente ti consiglierà questi prodotti

Sono dell’idea che assicurarsi sia importante, ed anche le assicurazioni lo sono… è importantissimo prima di investire proteggersi, è il primo pilastro della piramide della ricchezza…

Ne parlavo anche in questo video (seguimi su yt se ancora non mi conosci)…

dobbiamo assicurare il nostro capitale umano (es. vita caso morte, ltc ecc…), i nostri beni mobili ed immobili.

Però le assicurazioni vanno utilizzate per questo, non per investire!

L’investimento è un’altra cosa… e non ha quasi mai senso utilizzare polizze unit e index linked per investire… anche perché i costi di questi prodotti uccidono totalmente le loro performance e vantaggi/benefici…

Non esiste un valido motivo per sottoscriverle

A meno che non vuoi fare beneficenza a banche e consulenti…

Questi sono solo alcuni dei costi:

- caricamento iniziale; la banca si trattiene tra il 5-10% dell’importo investito inizialmente 😀

- commissione di gestione del fondo linked; si aggira circa al 1-2%

- commissioni e costi dei prodotti dentro le polizze; tra 1-3% annuo

Praticamente una bomba ad orologeria per costi dal lato investitore… Per poter recuperare questi costi i mercati dovrebbero crescere sempre del 10% all’anno per far guadagnare qualcosa all’investitore.

Se vuoi investire utilizzi altri prodotti… STOP, non utilizzi unit ed index linked (ora vedremo bene cosa sono)

Se vuoi assicurarti invece utilizzi le assicurazioni.

Ora proviamo a vedere cosa sono le polizze unit e index linked, ed i loro pro e contro…

Unit Linked

Le polizze unit linked sono forme di investimento, il cui rendimento è collegato ad un’attività finanziaria sottostante…

In altre parole queste polizze hanno prestazioni collegate al valore di:

- fondi di investimento interni appositamente costituiti dall’impresa di assicurazione

- o da OICVM (organismi di investimento collettivo in valori mobiliari) costituiti all’esterno dell’impresa.

linked = (polizze) legate

unit = fondi di investimento

quindi unit linked –> polizze legate a fondi di investimento

Le prestazioni così come i premi versati, sono di norma espressi in quote del fondo di investimento. Solitamente è inoltre consentito al sottoscrittore di scegliere il fondo di investimento a cui agganciare la prestazione tra più opportunità offerte dall’impresa di assicurazione.

Non:

- offrono la garanzia della restituzione del capitale a scadenza

- permettono di recuperare le minusvalenze. (molti dicono di si, ma non è vero, questi prodotti generano redditi di capitale, come spiego in questo post posso compensare minusvalenze solo con plusvalenze realizzate su redditi diversi) Caso diverso invece… internamente queste polizze permettono di compensare fiscalmente il contenuto delle stesse, dato che l’investitore paga solo sul guadagno complessivo della polizza stessa e non su utili e perdite di ciò che vi è dentro la polizza.

Permettono invece:

- di far uscire le somme investite dall’asse ereditario; in caso di decesso dell’assicurato, le somme liquidate ai beneficiari sono esenti da imposte di successione. Si può scegliere un beneficiario anche al di fuori dell’asse ereditario (es puoi determinare come beneficiario un amico in maniera permanente o non permanente)

- di investire in fondi che non sono autorizzati al collocamento in italia

- avere un capitale insequestrabile ed impignorabile; il capitale investito in una polizza unit linked è impignorabile ed insequestrabile (nei limiti della normativa vigente –> Le somme dovute dall’assicuratore al contraente o al beneficiario non possono essere sottoposte ad azione esecutiva o cautelare. Sono salve, rispetto ai premi pagati, le disposizioni relative alla revocazione degli atti compiuti in pregiudizio dei creditori e quelle relative alla collazione, all’imputazione e alla riduzione delle donazioni.)

- di cedere il contratto di assicurazione; il contratto può essere trasferito dal contraente ad un terzo soggetto, che subentra in tutti gli obblighi e diritti, senza dover vendere e liquidare tutto.

- pagare imposta sul capital gain e di bollo al momento del riscatto totale o parziale (o al pagamento di prestazioni/cedole)

Sebbene i benefici sembrano essere molteplici e sembrano poter superare gli aspetti negativi… non è così purtroppo.

N.B. Devi fare attenzione ai costi, non sono per nulla bassi. I consulenti non indipendenti guadagnano molto a consigliarti (venderti) questi prodotti. Esistono costi sul contenitore (la polizza) e sul contenuto (cosa c’è dentro alla polizza), (oltre al caricamento). Entrambi i costi solo generalmente molto elevati se non estremi (è difficile trovare polizze di questo tipo sotto il 3% di costo annuo, si arriva facilmente anche al 5%) e fanno diminuire per forza di cose il risultato economico finale.

Devi chiederti se i benefici di questa polizza superano i costi… solitamente no… Esistono altri modi per ottenere gli stessi benefici a costi veramente diversi.

Stai investendo magari in fondi azionari, tra l’altro non hai nemmeno la garanzia di riavere il capitale investito e tutto il rendimento di quei fondi viene “drenato” dai costi.

Credimi queste polizze non sono un grande affare… Prova a leggere anche altri articoli (anche di miei competitor) a riguardo e vedrai che tutti siamo concordi…

Index linked

Le polizze index linked sono caratterizzate invece da prestazioni (risultati) la cui entità è funzione del valore di un indice azionario o di un altro valore di riferimento. Queste polizze offrono una performance per lo più ancorata all’andamento di un indice azionario (spesso s&P500, mib, nikkei ecc…) ed offrono solitamente una garanzia* di rendimento minimo.

Ad ogni modo l’indice può essere rappresentato da :

- indici di borsa

- indici azionari settoriali

- titoli azionari o portafogli di titoli azionari

- fondi comuni 😀 , ETF

- tassi di cambio

La polizza index linked ha una scadenza predefinita e di solito ha:

- una copertura in caso di morte

- restituisce alla scadenza almeno il capitale investito, salvo imprevisti (spesso prevede anche un rendimento minimo pagato alla scadenza oppure come cedole nel corso della durata contrattuale)

In sostanza, si garantisce l’applicazione di politiche di gestione volte a restituire il capitale investito consentendo al contempo di beneficiare dell’andamento positivo di determinati mercati.

Quindi questa polizza cerca di raggiungere due obiettivi:

- investire in un indice (soggetto ad oscillazioni di mercato)

- restituire a scadenza almeno il capitale investito

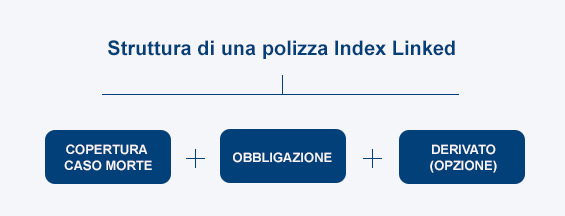

L’unico modo di far questo è la creazione di un titolo strutturato composto da:

- una obbligazione (zero coupon) che ha l’obiettivo di raggiungere a fine periodo un valore almeno pari a quanto investito

- uno o più strumenti derivati (opzioni) che servono a collegare la performance all’indice di riferimento

Se investi in un index linked è come se stessi investendo in due o più cose contemporaneamente:

- un’obbligazione

- ed un opzione (in piccola parte)

Durante il periodo dell’investimento, la componente “obbligazione” si rivaluta fino a raggiungere, alla scadenza, un valore pari all’investimento iniziale. A quel punto entra in gioco l’opzione: se l’obiettivo stabilito al momento dell’emissione è stato raggiunto, il rendimento ottenuto viene sommato al valore dell’obbligazione e rimborsato ai sottoscrittori. In caso contrario, l’opzione viene “abbandonata” e viene rimborsato al sottoscrittore il valore della sola obbligazione.

N.B. fai molta attenzione ai costi, alla solidità dell’emittente, ed alla discesa dei tassi di interesse.

i costi possono essere espliciti o impliciti

I costi espliciti sono dettagliati nel prospetto dell’investimento e riguardano i costi della polizza di assicurazione. I costi impliciti si riferiscono invece agli strumenti in cui la polizza investe:

- obbligazioni zero coupon, perché quasi sempre si tratta di emissioni apposite il cui prezzo di acquisto potrebbe essere più elevato del prezzo che prevarrebbe in un libero mercato

- prodotti strutturati, perché quasi sempre essi incorporano strumenti derivati il cui prezzo non è fissato in modo trasparente

- eventualmente fondi comuni, perché su di essi si paga una commissione di gestione

I costi per le index linked (cosi come per le unit linked) sono estremi… è difficile trovare un prodotto sotto il 3% di costo annuo… praticamente questo costo uccide tutto il rendimento, soprattutto nel lungo periodo è un costo mortale da sostenere per un’investitore…

Per quanto riguarda la solidità dell’emittente dello zero coupon bond devi stare attento, molto attento. La banca o il tuo consulente ti vendono queste polizze come sicure, garantite… in realtà non vi è una gestione separata, le index linked ottengono una sorta si sicurezza dall’investimento in un zero coupon bond (titolo obbligazionario senza cedole). Gli zero coupon bond cosi come ogni obbligazione non sono sicure al 100%, vi sono molti rischi tra cui il…

rischio emittente , queste polizze sono garantite fintanto non va in default il titolo obbligazionario che lo compone. Le obbligazioni hanno dei rischi, li ho cercati di riassumere in questo post. Se l’obbligazione “salta” salta anche la garanzia per questa polizza, quindi occhio non sono cosi sicure come si può credere.

per quanto riguarda i tassi di interesse, l’investitore deve stare attento perché i prezzi degli zero coupon bond (la prima parte obbligazionaria che compone la polizza, prima del derivato) sono inversamente proporzionali al livello dei tassi di interesse. Ossia se i tassi scendono, i prezzi salgono. Se i tassi salgono, i prezzi scendono. Un tasso troppo basso rende difficili a questi prodotti, ammortizzare i costi e permettere l’acquisto del derivato. Un futuro rialzo dei tassi potrebbe invece rendere le cose più agevoli agli stessi.

Spero ti sia stato utile questo articolo, se puoi… come accennato all’inizio ti chiedo la gentilezza di condividerlo 😉