Oltre alla rappresentatività, di cui abbiamo parlato in questo articolo, un secondo gruppo di errori comportamentali trova origine nella disponibilità.

In base a questa tipologia di errori comportamentali (euristica della disponibilità), gli individui tendono ad attribuire ad un evento una probabilità basata sulla numerosità e sulla facilità con cui ricordano il manifestarsi di tale evento.

In altre parole, crediamo che un evento possa verificarsi tanto più spesso quanto siamo in grado di ritrovare nella nostra memoria riferimenti ad esso.

Per chiarire il concetto di disponibilità possiamo utilizzare il seguente esempio: immaginiamo di porre una domanda del tipo “Negli Stati Uniti, qual’è la principale causa di morte tra infarto e omicidio?”.

Per rispondere a questa domanda gli intervistati faranno nella loro mente una rassegna di eventi passati e se la loro memoria restituisce un maggior numero di morti per omicidio che per infarto, tenderanno a rispondere che la morte per omicidio è la principale causa di morte.

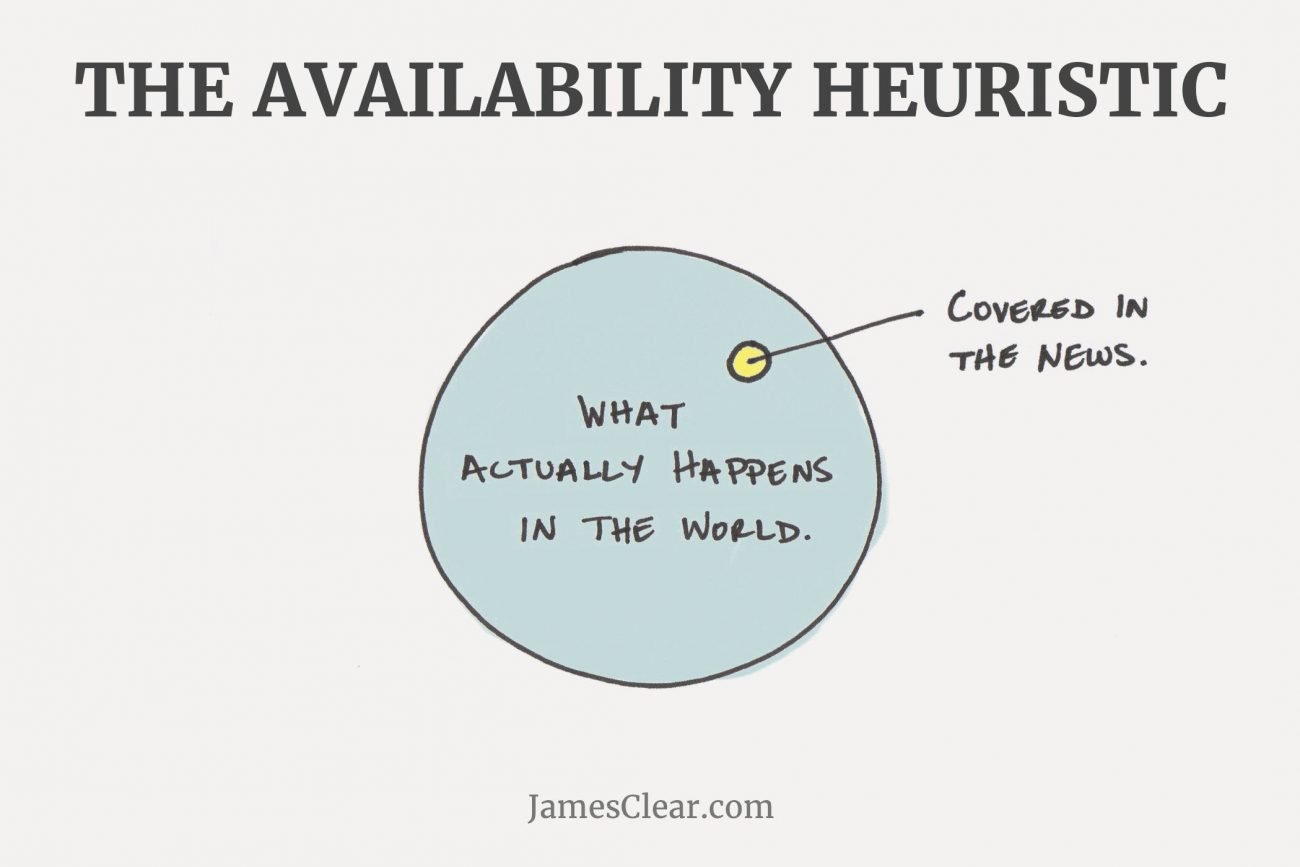

In realtà, come possiamo vedere nell’immagine sopra, la morte per omicidio non rientra nemmeno tra le dieci cause più frequenti di morte negli Stati Uniti, mentre la morte dovuta a malattie del cuore rappresenta la prima causa di morte nel Paese.

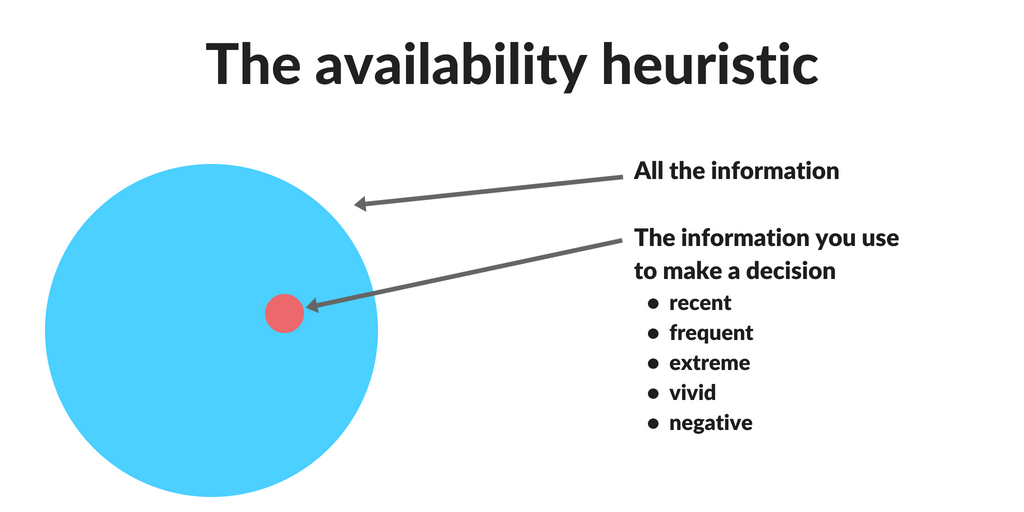

Le informazioni da cui attingiamo per prendere una decisione o per formarci una certa idea su qualcosa provengono solitamente da fatti e situazioni:

- recenti

- a cui siamo stati esposti frequentemente

- estreme

- vivide

- e spesso negative

In casi come questi, gli intervistati spesso si avvalgono delle informazioni che ottengono dai mezzi di comunicazione ( televisione, Internet, radio, ecc…) i quali tendono ad offrire un quadro parziale dando più enfasi agli omicidi rispetto alle morti per problematiche legate al cuore.

Il modello cognitivo basato sulla disponibilità si manifesta spesso nei mercati finanziari, in particolare nella fase di selezione dei titoli.

Gli investitori infatti, oltre a fissare dei parametri oggettivi (come ad esempio la presenza o meno del titolo azionario in un indice) sono influenzati anche dalla quantità di informazioni disponibili. Accade spesso che gli operatori finanziari concentrino gli acquisti su titoli che hanno ricevuto maggiore copertura sulla stampa, come uno studio condotto da Barber e Odean ha dimostrato.

Dopo aver esaminato la posizione dei titoli di oltre 65000 famiglie americane, i due autori sostengono che gli investitori individuali siano dei cosiddetti “attention-based buyers” , ossia che essi acquistano titoli che hanno attratto la loro attenzione.

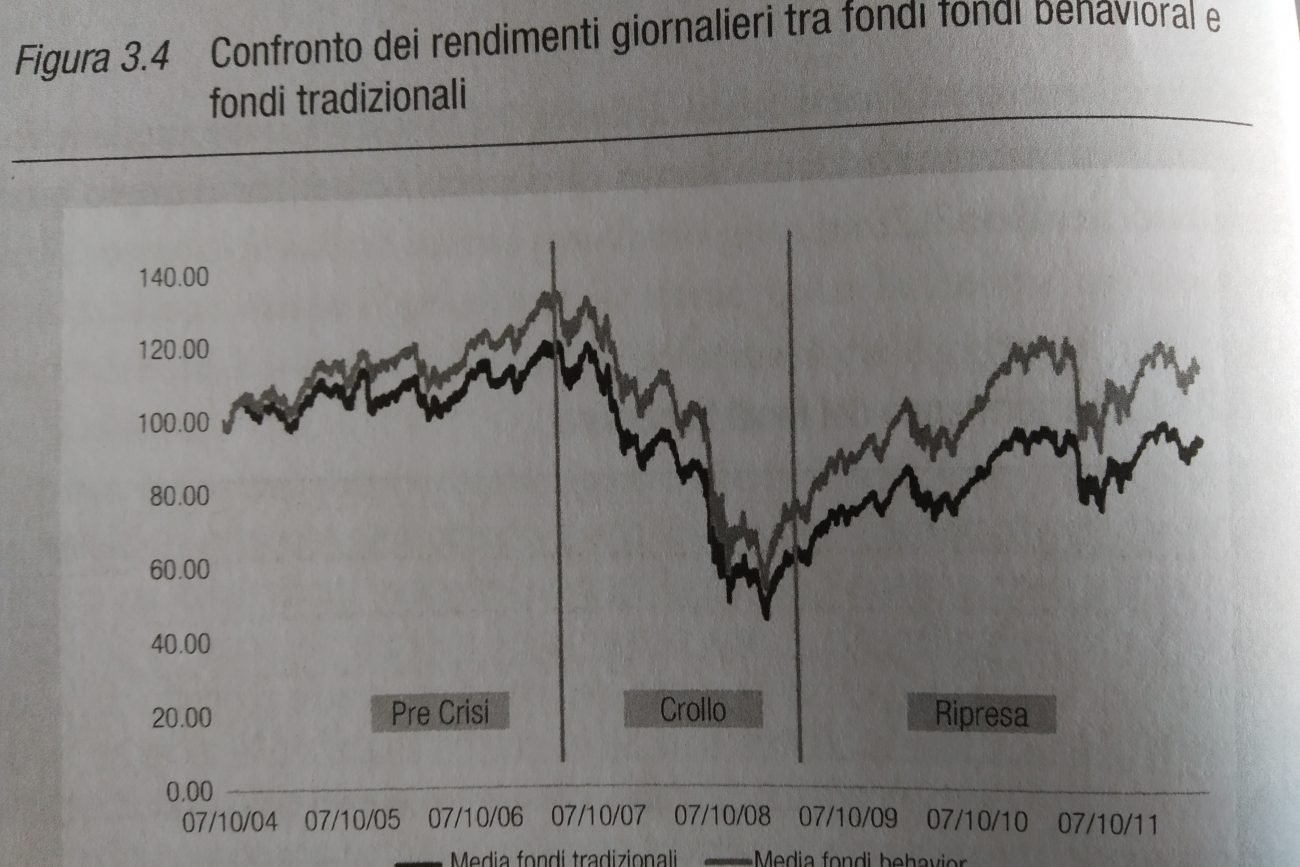

Proprio per la presenza diffusa di questi errori cognitivi riconducibili alla disponibilità, vi sono investitori istituzionali che si definiscono comportamentali (behavioural funds) in quanto sfruttano dinamiche di questo tipo. Secondo uno studio condotto da un importante istituto bancario italiano i fondi comportamentali ottengono performance migliori rispetto a quelli tradizionali nelle fasi di mercato favorevoli e allo stesso tempo perdite inferiori nei momenti turbolenti del mercato.

Dallo stesso studio apprendiamo anche che vi sono diversi modi di gestire i fondi comportamentali: in alcuni casi il “driver” principale che ispira le decisioni sono le notizie, specie quelle relative ai risultati di gestione, in altre occasioni invece si cercano società che abbiano avuto performance al di sotto delle aspettative nel recente passato.

Oltre al rendimento migliore, i fondi comportamentali hanno ottenuto una deviazione standard, quindi una volatilità, quasi del tutto identica a quelli tradizionali, rendendo il rapporto rischio-rendimento migliore rispetto a quest’ultimi.

Come lavorare sul problema della disponibilità?

E’ molto complicato risolvere in solitaria questo errore cognitivo.

Generalmente si lavora insieme ad un consulente, se hai bisogno di un consulente finanziario indipendente io ci sono ☺️

[ut_btn button_effect=”winona” button_border_radius=”18″ font_family=”inherit” font_weight=”” button_text=”Richiedi consulenza” button_link=”url:https%3A%2F%2Ffilippoangeloni.com%2Fconsulenza%2F||target:%20_blank|” button_text_color=”#ffffff”]

Il consulente finanziario può lavorare con il cliente sulla disponibilità, aiutandolo a guadagnare in disciplina. In questo caso il compito del consulente è quello di aiutare il cliente a selezionare le informazioni che sono veramente “rilevanti” invece di quelle che sono percepite più “forti” dal cliente in virtù dei suoi bias cognitivi.

Nel caso di disponibilità, la condizione di partenza del cliente è totalmente diversa dalla rappresentatività, dove si utilizzano troppe poche informazioni e il compito del consulente è aiutare ad allargare il quadro. Per quel che riguarda la disponibilità, l’errore viene invece da un sovraccarico di informazioni e la strategia da attuare non deve essere quella di fornire nuove informazioni al cliente, ma di educarlo all’uso delle informazioni che sono già a sua disposizione.

Il cliente che ha il problema della disponibilità infatti deve vedere il proprio contesto decisionale semplificato, ad esempio preselezionando opzioni e restringendo il quadro delle decisioni.