Quando si tratta di prendere decisioni in campo finanziario, uno degli errori “comportamentali” che commettiamo più spesso è quello di ricorrere a stereotipi nel momento in cui elaboriamo le informazioni durante il processo di scelta; tale semplificazione prende il nome di rappresentatività.

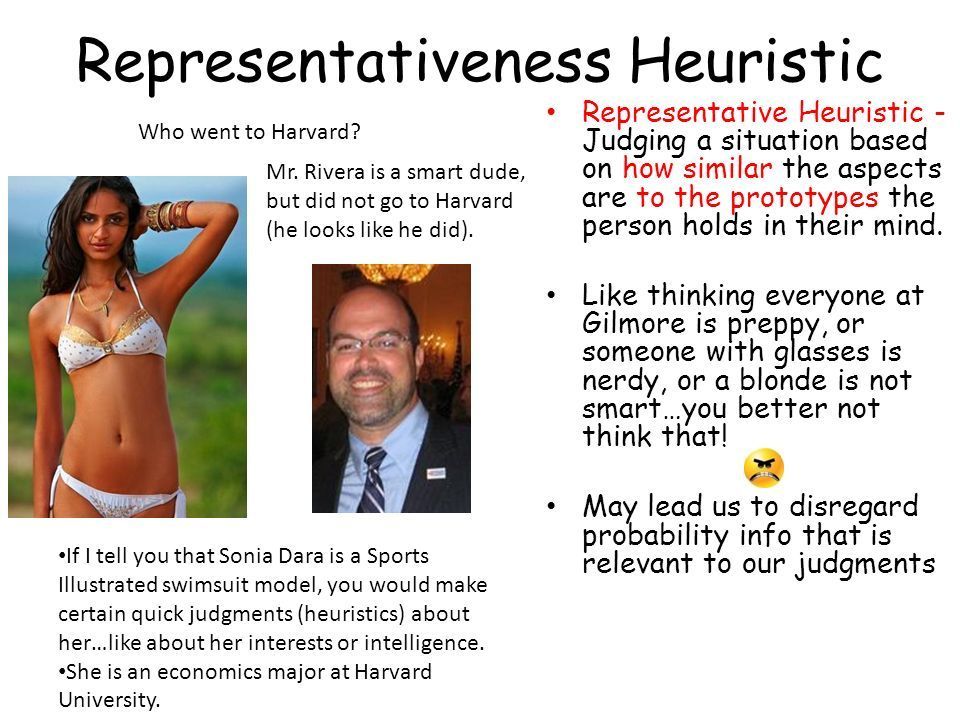

Guardiamo ad esempio le due persone ritratte nell’immagine precedente; secondo voi chi dei due ha frequentato l’università di Harvard? A primo impatto quasi tutti diremmo che è lui ad avere frequentato la prestigiosa università. Di lui potremmo pensare che abbia un’alta istruzione, che sia di classe medio-alta e che percepisca un alto livello di reddito annuo.

Di lei è invece altamente probabile che ci siamo fatti l’idea di una poco di buono. Molto bella ma forse non estremamente intelligente….forse anche una ragazza facile.

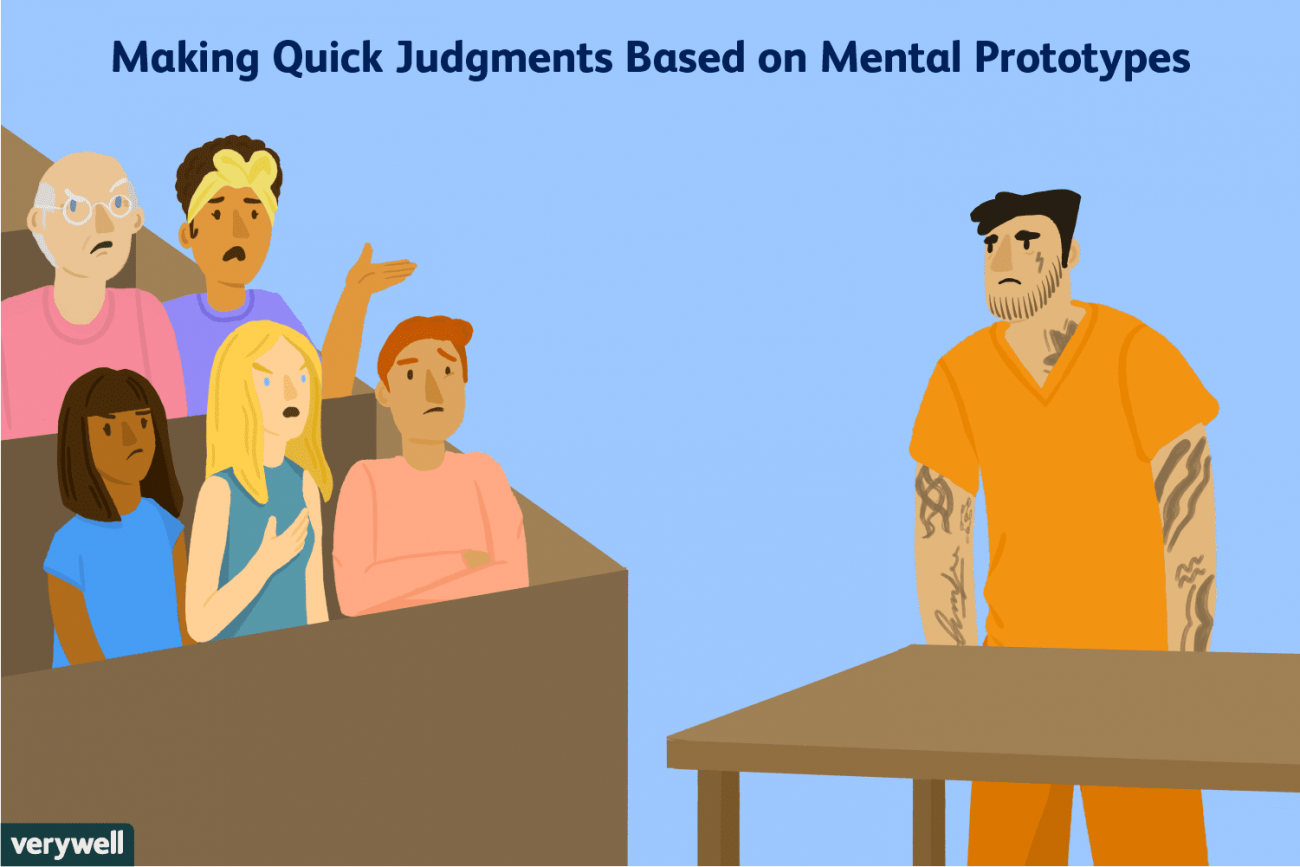

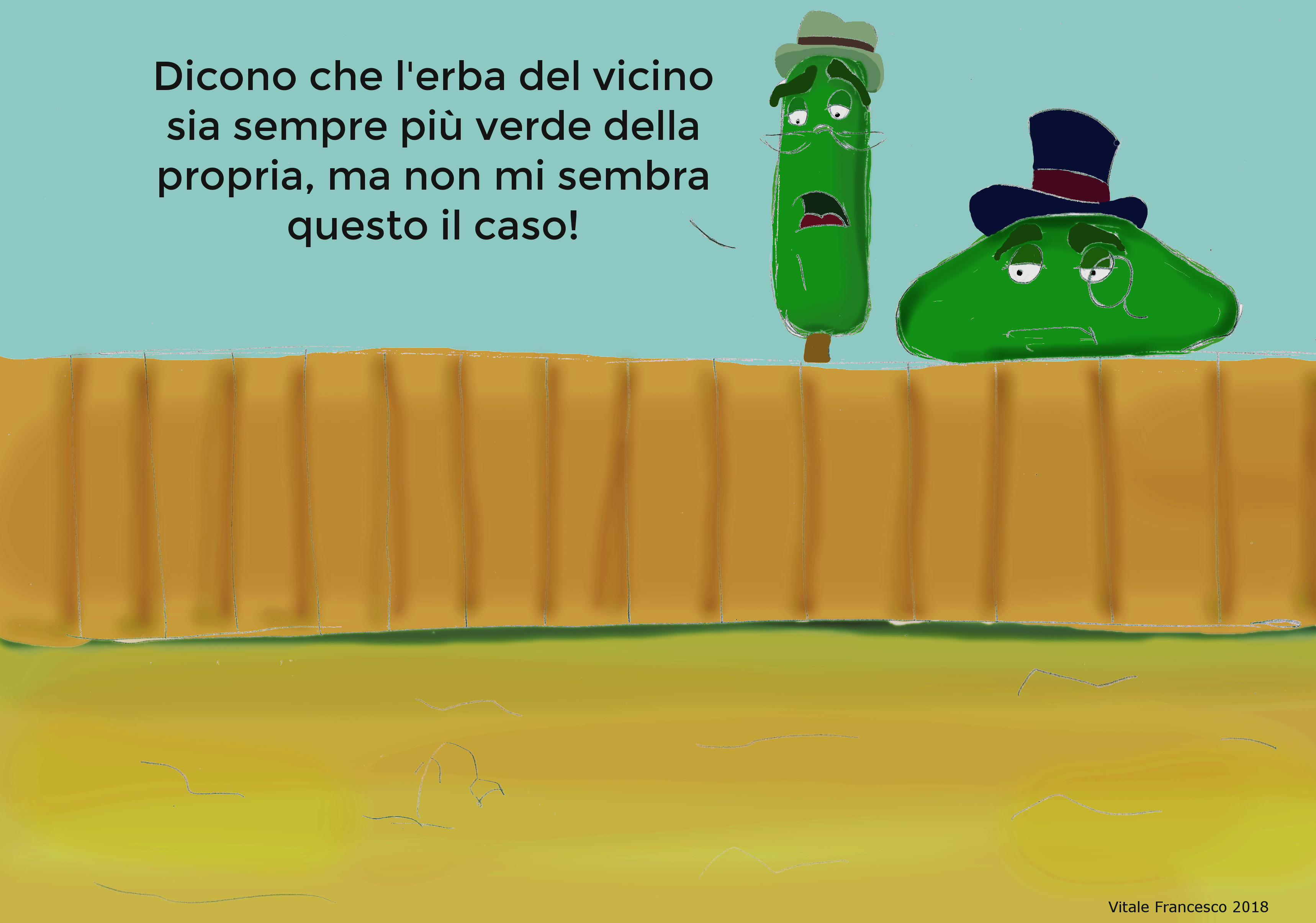

Questa è l’euristica della rappresentativitàIl nostro ragionamento ha intrapreso una scorciatoia dettata da ciò che abbiamo avuto modo di sperimentare o vivere in passato. Tendiamo ad associare l’idea di successo (o di studio) a persone “vestite bene” (che indossino anche occhiali magari ☺️ ) Caso contrario, tendiamo ad avere pregiudizi su belle ragazze magari in bikini (senza contare la situazione circostante… magari la ragazza è in spiaggia ed è più che normale che non sia vestita in abito elegante) Questa è solo una scorciatoia però perchè in realtà è la ragazza ad essersi laureata ad Harvard in economia, quindi sicuramente oltre ad essere bella possiede anche delle elevati doti intellettuali. Mr Riva è un uomo intelligente nella realtà ma non ha mai frequentato Harvard. In effetti ci capita spesso di attribuire una probabilità che un dato evento accada in base a quanto l’evento è “rappresentativo” di una certa classe, semplificando il processo decisionale per seguire una strada più semplice rispetto a quella più diligente e razionale che avremmo dovuto intraprendere per valutare in modo rigoroso la decisione finanziaria. Guardando l’immagine precedente, se fossimo dalla parte della giuria, sarebbe estremamente semplice considerare l’imputato colpevole basandoci solamente sulla prima impressione che abbiamo di lui. Questa euristica oltre ad essere una scorciatoia è anche una semplificazione Un esempio di questo tipo di semplificazione è la cosiddetta “erba del vicino”

ovvero la tendenza che abbiamo spesso ad affidarci ai consigli di amici e conoscenti quando dobbiamo effettuare una scelta in ambito finanziario, basandoci sui risultati positivi conseguiti da quest’ultimi invece che effettuare noi stessi una scrupolosa analisi indipendente. Tale semplificazione può risultare estremamente potente (in negativo), in quanto sulla base di un numero limitato di performance (ad esempio quando si valuta l’investimento in un titolo azionario) si estrapolano considerazioni e giudizi non generalizzabili. Un altro tipo di errore che la rappresentatività porta a compiere è noto come l’errore dell’unione (in inglese conjunction fallacy) che possiamo descrivere con un esempio. Prendiamo in considerazione le due seguenti affermazioni e pensiamo alla probabilità che le situazioni possano verificarsi:

l’economia americana potrebbe subire una recessione

la crescente paura dell’inflazione potrebbe provocare un aumento dei tassi di interesse, con maggiori pressioni sul mercato immobiliare. La variazione dei prezzi degli immobili residenziali pesa sui consumi e l’economia americana potrebbe quindi subire una recessione.

Quale tra le precedenti situazioni vi sembra più probabile? Così come sono state enunciate, alla maggior parte delle persone la seconda affermazione sembrerà quella con la più alta probabilità di verificarsi, in quanto più specifica e sostenuta da maggiori argomentazioni. Tanto maggiore è il numero dei dettagli che aggiungiamo ad uno scenario, tanto più lo scenario sarà rappresentativo del quadro che abbiamo in mente. In realtà, questo è in contrasto con la teoria della probabilità, la quale sostiene che che un evento è sempre più improbabile man mano che vi si aggiungono dettagli. Riguardo ai mercati finanziari, un altro errore che la rappresentatività porta a compiere possiamo descriverlo mediante l’effetto “winner-loser“. E’ stato infatti documentato come le azioni con performance negative durante un arco di tre anni, nel triennio successivo tendano ad avere performance nettamente superiori rispetto a quelle dei titoli vincenti del triennio precedente. Tale andamento può essere spiegato sulla base della rappresentatività attraverso cui operano gli analisti finanziari. Essi infatti tendono a sbilanciare le loro previsioni nel medio-lungo periodo a favore dei titoli che in tempi recenti hanno performato con successo. Infatti, nonostante gli analisti finanziari siano operatori professionali, quando si trovano ad effettuare decisioni vengono indotti dalla rappresentatività a sottovalutare la tendenza che gli indicatori hanno di ritornare alla propria media di lungo periodo. Un’altra tendenza errata che caratterizza le scelte in ambito finanziario è anch’essa derivata dalla rappresentatività e possiamo descriverla attraverso l’esempio del “giocatore d’azzardo“: supponiamo di lanciare una moneta per 5 volte e per tutte e 5 le volte sia uscita testa. Al sesto lancio, nonostante la probabilità che la moneta mostri croce sia sempre del 50%, molti giocatori affermano che è più probabile l’uscita di croce, poiché ritengono che la distribuzione tra testa e croce inizi a diventare equa. In questo caso la tendenza errata dei giocatori è quella di giungere alla decisione basandosi sulla legge dei grandi numeri, sebbene il campione sia di ridotte dimensioni e portando quindi ad un’ interpretazione sbagliata della legge stessa. Kahneman e Tversky hanno descritto questo comportamento come “legge dei piccoli numeri”. La legge dei grandi numeri infatti è valida solamente quando il campione osservato è di dimensioni notevoli.

Come risolvere il problema della rappresentatività?

E’ molto complicato risolvere in solitaria questa euristica.

Generalmente si lavora insieme ad un consulente, se hai bisogno di un consulente finanziario indipendente io ci sono ☺️

[/vc_column_text][ut_btn button_border_radius=”4″ font_weight=”” button_text=”Richiedi la Consulenza” button_link=”url:https%3A%2F%2Ffilippoangeloni.com%2Fconsulenza%2F||target:%20_blank|” button_text_color=”#ffffff”][vc_column_text]

Un modo per lavorare sulla rappresentatività è senza dubbio quello di instaurare una relazione tra il consulente finanziario ed il cliente, affinché quest’ultimo venga aiutato a diventare più consapevole dopo aver riconosciuto la fonte degli errori commessi.

Il compito del consulente finanziario diventa quindi quello di impiegare tecniche per correggere le distorsioni cognitive (debiasing in inglese) che il cliente ha nel momento in cui si trova ad effettuare scelte importanti in campo finanziario.

Un programma di debiasing potrebbe consistere in una simulazione del processo decisionale e l’applicazione combinata di più tecniche.

Fischhoff e Keren propongono, ad esempio, quattro diverse fasi nel processo:

la fase di avviso,

la descrizione del problema

il riscontro personalizzato (feedback)

ed il training.

Nel caso di rappresentatività, nella fase di training il consulente finanziario dovrebbe aiutare il cliente ad ampliare e valutare l’insieme delle informazioni utilizzato per prendere decisioni, insegnandogli a fare ricorso alle informazioni utili e non a quelle rappresentative.

Se il problema riguarda la generalizzazione, il consulente finanziario deve aiutare il cliente a considerare un raggio di informazioni più largo, ad esempio ampliando la serie storica utilizzata per analizzare i dati, cercando di uscire dalla logica dei “piccoli numeri”.

I nostri migliori clienti ci referenziano di continuo.

Ci aspettiamo del passaparola da te.

Apprezziamo molto il passaparola e la segnalazione clienti.

Il tuo passaparola aiuta a promuovere l’educazione finanziaria in Italia.

New Digital Finance è un’orgogliosa sostenitrice di “Be Money Smart” progetto di VIK School che intende offrire un corso di economia e finanza etica gratuito a 250.000 studenti entro la fine del 2025.

Le persone che arrivano a noi tramite passaparola sono trattate bene.

Riceverai solo feedback positivi e ringraziamenti da parte di coloro che ci presenterai.

NON fare passaparola e non segnalarci clienti è strano e inappropriato. Dovresti sentirti in colpa per questo ;).

Esistono diversi motivi per cui le persone decidono di affidarsi a noi, non esiste solo il motivo che ti ha portato qui. Tienilo ben a mente.

La maggior parte delle persone non ha la minima idea di come trovare una persona/azienda affidabile e di qualità nel nostro settore, quindi stai fornendo un grande servizio ai tuoi conoscenti presentandoli a noi.

E’ facile segnalarci clienti ed è semplice far arrivare le giuste informazioni nelle mani delle persone a cui pensi possiamo essere utili.

Ti aiutiamo e ti indirizziamo noi su come effettuare il passaparola. Basta chiedere.

Non rischi di fare brutta figura, ogni rischio è assunto da noi, offriamo garanzia soddisfatto o rimborsato su quasi tutti i nostri prodotti.

Ricevi informazioni

Il corso che stai cercando attualmente non è disponibile. Compila il form per ricevere informazioni in anteprima e scoprire le offerte a te riservate!

Ricevi informazioni

Il corso che stai cercando attualmente non è disponibile. Compila il form per ricevere informazioni in anteprima e scoprire le offerte a te riservate!