In questo articolo ti ho parlato di minusvalenze.

Ed è davvero un ottima guida per capire cosa sono effettivamente le minusvalenze e come si fa a recuperarle.

In questo articolo invece ti parlerò di come sia possibile utilizzare Bitcoin per recuperare minusvalenze realizzate con qualsiasi strumento finanziario.

Il nostro legislatore suddivide i nostri redditi finanziari in redditi di capitale e redditi diversi, e stabilisce che:

- le minusvalenze si possono recupare nell’anno in cui si verificano o nei successivi 4

- solo plusvalenze realizzate con strumenti che generano redditi diversi permettono di recuperare minusvalenze ovunque conseguite.

| redditi di capitale | redditi diversi |

| ETF | Azioni |

| Fondi | Obbligazioni |

| Cedole | ETC /ETN |

| Dividendi | Certificates |

| Derivati | |

| Valute estere (forex) |

Bitcoin è considerato dall’amministrazione finanziaria una valuta estera (giusto o sbagliato che sia) per questo segue le sorti delle normative sulle valute estere (stessa sorte del forex) con tutto ciò che ne comporta.

Dato che le valute estere generano redditi diversi, e dato che bitcoin è considerata valuta estera, io posso utilizzare le plusvalenze realizzate con Bitcoin per compensare qualsiasi tipo di minusvalenza.

Quindi se ho una minusvalenza realizzata con un ETF (redditi di capitale) o con azioni (redditi diversi) io posso utilizzare la plusvalenza derivante dalla cessione di bitcoin e di criptovalute per compensarla.

Ti faccio un esempio se ho una minusvalenza di 40.000 derivante dalla vendita di un ETF in perdita, e al tempo stesso ho una plusvalenza (rilevante) di 100.000€ per la vendita in guadagno di Bitcoin in Euro (con prelievo da exchange a c/c), posso pagare l’imposta sostitutiva del 26% su 60.000€ (plusvalenza – minusvalenza) e non su 100.000€ (plusvalenza).

quindi invece di pagare il 26% su 100.000€ , ossia 26.000€

io compensando la minusvalenza pago “solo” 15.600€ (26% di 100.000-40.000).

Come faccio però esattamente a farlo?

Ora innanzi tutto sarebbe il caso di compilare il quadro RW (quadro che si trova all’interno di redditi persone fisiche) , successivamente devi compensare le minusvalenze dal quadro RT sezione 2.

C’è veramente troppo da dire…

quando fare il monitoraggio quadro RW?

che sanzioni si rischiano ad omettere il monitoraggio?

quale sono le scadenze per quadro rw rt e pagamenti?

come calcolo le plusvalenze Bitcoin?

ecc….ecc…

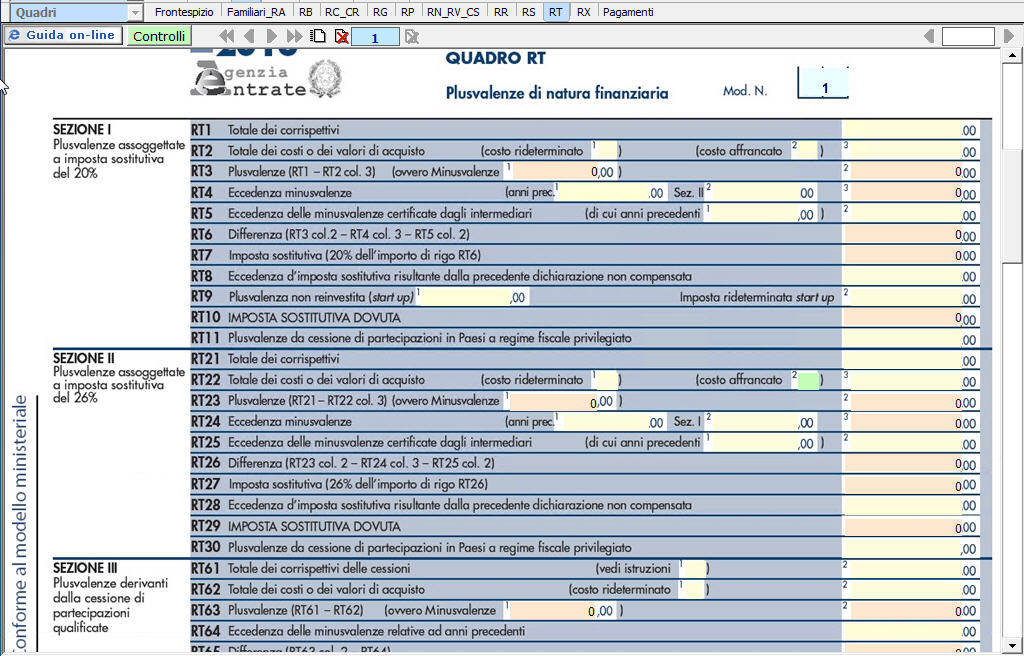

Ad ogni modo il quadro RT è un quadro suddiviso in più sezioni

Nel caso di Bitcoin si utilizza la sezione 2 dato che è la sezione riservata alle plusvalenze assoggettate a imposta sostitutiva del 26%.

In RT 21 metterò il totale delle vendite

In RT 22 il totale dei costi, nota bene devi utilizzare nel caso di vendite parziali il criterio LIFO (nel mio videocorso lo tratto)

in RT 23 inserisci la minusvalenza se è presente altrimenti sottrai i costi dai ricavi e avrai una plusvalenza.

In RT 24 nella colonna 1 inserisci i valori delle minusvalenze realizzate in anni passati (se ci sono) della sezione V del quadro RT.

N.B. le minusvalenze del rigo RT93 sono recuperabili al 100%, quelle di RT 92 sono recuperabili al 76.92% e quelle di RT 91 al 48.08%

IN RT 25 devi invece indicare l’eccedenza delle minusvlanze certificate dagli intermediari. Trovi qui le minusvalenze che realizzi da homebanking se in regime dichiarativo o se chiudi regimi amministrati o gestiti. Quindi se vuoi recuperare una minusvalenza su etf o azioni devi fartela certificare dall’intermediario finanziario per poterla recuperare con la plusvalenza bitcoin.

N.B.

- Colonna 1 devono essere indicate le eccedenze di minusvalenze certificate dagli intermediari anche se relative ad anni precedenti ma non oltre il quarto;

- in Colonna 2 devono essere indicate le eccedenze di minusvalenze certificate dagli intermediari anche se relative ad anni precedenti ma non oltre il quarto (indicate in Colonna 1). Si precisa che qualora dette minusvalenze siano state realizzate in un regime di tassazione al 12,50%, le stesse sono deducibili per una quota pari al 48,08% del loro ammontare, mentre se sono state realizzate in un regime di tassazione al 20%, le stesse sono deducibili per una quota pari al 76,92% del loro ammontare. La somma degli importi di cui ai Righi RT24 Colonna 3 e RT25 Colonna 2, non può essere superiore all’importo di cui al Rigo RT23, Colonna 2.

In RT26 fai la differenza e via cosi, nel caso realizzi solo minusvalenze devi invece indicarne nella sezione V del quadro RT

Alla fine di tutto paghi con F24.