Questo articolo prende spunto da un report di Kraken. E’ in realtà per buona parte la sua traduzione in italiano.

Analisi storica

Se andiamo ad analizzare i due passati halving nella storia di Bitcoin, notiamo subito un trend rialzista che prende piede dopo il dimezzamento del block reward.

Primo halving

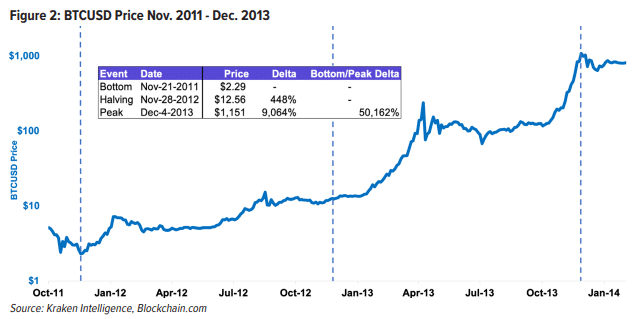

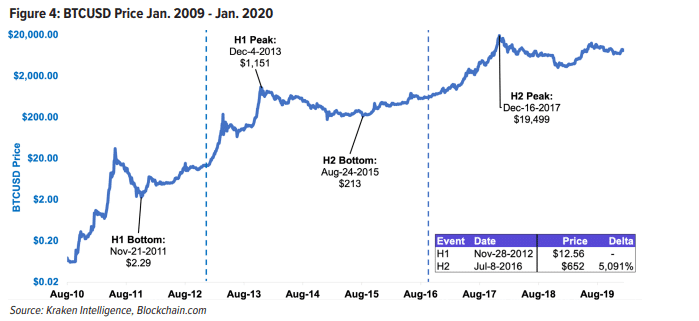

Il primo halving di Bitcoin è avvenuto il 28 Novembre 2012 al blocco 210.000. Questo halving ha ridotto il block reward da 50 bitcoin a 25 bitcoin.

Assumendo 144 blocchi minati al giorno, questo evento causò una diminuzione di nuovi bitcoin creati al giorno da 7200 a 3600.

Se guardiamo questa immagine possiamo notare che il bull market è partito in realtà dal novembre del 2011 un anno prima dell’halving e finì a dicembre del 2013, un anno dopo dall’halving.

In questo periodo Bitcoin realizza un rendimento “folle” +50.162%

Il trend cambiò poco dopo… il mercato orso durò anni e Bitcoin vide un calo dell’80% circa del suo prezzo.

Secondo halving

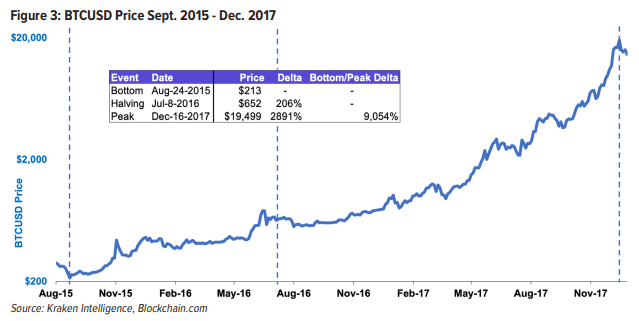

Il secondo halving avvenne il 9 luglio del 2016 al blocco 420.000. I nuovi bitcoin creati giornalmente per blocco passarono da 25 a 12.5.

La produzione giornaliera di nuovi bitcoin quindi calò da 3600 a 1800 BTC.

A differenza del primo halving, qui il bull market non partì un anno prima, ma 9 mesi prima.

Questo halving fece poi partire il bull market del 2017, dove Bitcoin raggiunse il suo massimo storico (attuale) 19.499$.

In questa bull run, Bitcoin si apprezza del +9054%, se teniamo presente il bottom del 21 settembre 2015 di 213$ e il massimo raggiunto il 16 Dicembre 2017 (19.499$) 18 mesi dopo il secondo halving.

Come avvenne per il primo halving… successivamente Bitcoin, anche qui, registra un calo dell’80% circa dai massimi, andando a toccare il bottom nel dicembre 2018 a 3225$.

Visione Macro

Storicamente abbiamo quindi visto 2 anni di bull market in mezzo all’halving, e 12-18 mesi di mercato orso successivamente con cali anche del 80% dal picco massimo.

Il primo halving del novembre 2012 fece registrare il primo picco di bitcoin a 1151$ a dicembre 2013 circa un anno dopo la data dell’halving. Due anni dopo Bitcoin ritraccia del 81.5% e si porta a 213$ nell agosto del 2015 prima del bull market precedente al secondo halving.

Da li Bitcoin ebbe un bull market che durò circa 2 anni e mezzo fino a dicembre 2017. Successivamente raggiunse il prezzo massimo di 19.499$. Come nel primo halving, Bitcoin ritraccia del -83% e arriva a trovare il Bottom a 3225$ a dicembre 2018, un anno dopo dal picco precedente.

Il prezzo da quel momento ha parzialmente recuperato fino ai 9000$ circa di oggi 05/05/2020

L’importanza dell’Halving

“It’s more typical of a precious metal. Instead of the supply changing to keep the value the same, the supply is predetermined and the value changes. As the number of users grows, the value per coin increases. It has the potential for a positive feedback loop; as users increase, the value goes up, which could attract more users to take advantage of the increasing value.” cit Satoshi Nakamoto

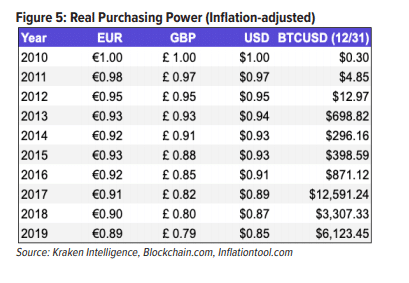

Asset deflattivi come l’oro hanno dimostrato di essere dei buoni store of value nel corso del tempo, rispetto a molti asset inflattivi (valute fiat).

La sterlina inglese, la fiat currency più antica (esiste da 317 anni) ha visto calare il suo potere d’acquisto del 99.5%. Questo vuol dire che la valuta fiat più longeva di tutte vale meno del 0.5% del suo valore grazie all’inflazione.

Stessa storia per il dollaro americano, il valore di 1$ del 1973 ora ha lo stesso potere di acquisto di 5.73$ attuali.

Scarsità e stock to flow

“As a thought experiment, imagine there was a base metal as scarce as gold but with the following properties: boring grey in colour, not a good conductor of electricity, not particularly strong, but not ductile or easily malleable either, not useful for any practical or ornamental purpose, and one special, magical property: can be transported over a communications channel.” cit Satoshi Nakamoto

Bitcoin viene spesso comparato e rapportato all’oro. Bitcoin infatti è conosciuto anche come oro digitale.

Come l’oro… Bitcoin fatica ad essere visto come mezzo di pagamento, in questo momento (anche se bitcoin in realtà supera alcuni limiti dell’oro. vedi bitcoin vs oro).

L’attrattività di entrambi è per lo più conferita dalla loro funzione di “store of value“. Va ammesso che Bitcoin è attrattivo anche come asset dai facili guadagni (anche se non è così in realtà)

Ad ogni modo l’oro è riconosciuto da sempre come riserva di valore.

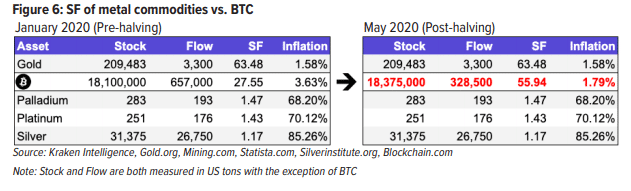

Ed infatti l’oro, in larga parte, mantiene il suo valore nel tempo grazie alla sua scarsità, comunemente misurata con lo stock to flow ratio.

Questo rapporto quantifica la scarsità reale di un asset, dividendo il totale circolante di quell’asset per la sua produzione annua.

Stock to flow = circulating supply / annual production

lo stock to flow riconosce di certo che l’utilità economica di un bene di consumo si realizza quando il bene viene utilizzato, ma l’utilità di un asset da investimento con alto stock to flow, si trova nella sua detenzione e nella sua rivendita futura.

Se un’asset ha un rapporto stock to flow di 50, vuol dire che sono necessari 50 anni alla produzione corrente per raddoppiare il circolante totale di quell’asset.

Asset con alti livelli di stock to flow, indicano un basso tasso di crescita della supply.

Al momento l’oro ha il più elevato stock to flow ratio… Bitcoin supererà e raddoppierà l’oro a stock to flow solo con il quarto halving.

Con il terzo halving invece Bitcoin si porterà molto vicino all’oro.

L’oro ha uno stock to flow di 63.48, bitcoin arriverà a 55.94, con un inflazione del 1.79%.

N.B. lo stock to flow per l’oro potrebbe cambiare nel corso del tempo, se si trovano giacimenti d’oro o se si trovano modi per estrarre oro in tempi più brevi. In Bitcoin questo non è possibile in quanto è già stato programmato in anticipo. Non esistono metodi per minare più bitcoin di quelli definiti. Inoltre su Bitcoin dovremmo tenere presente anche la perdita degli stessi nel corso del tempo (perdita di wallet, seed e chiavi private). Alcuni stimano che i bitcoin persi siano tra il 7-29% della total supply (da 1.5 milioni a 6 milioni di bitcoin persi per sempre).

Impatto dell’Halving per i Miners

“in a few decades when the reward gets too small, the transaction fee will become the main compensation for (mining) nodes. I’m sure that in 20 years there weill either be very large transaction volume or no volume” cit Satoshi Nakamoto.

Satoshi era sicuro che se Bitcoin avesse avuto successo le transaction fee, nel corso del tempo sarebbero cresciute… e di molto. Sarebbero cresciute, in modo tale da “sfamare” i miners, quando la creazione di nuovi bitcoin sarebbe andata a diminuire nel corso del tempo.

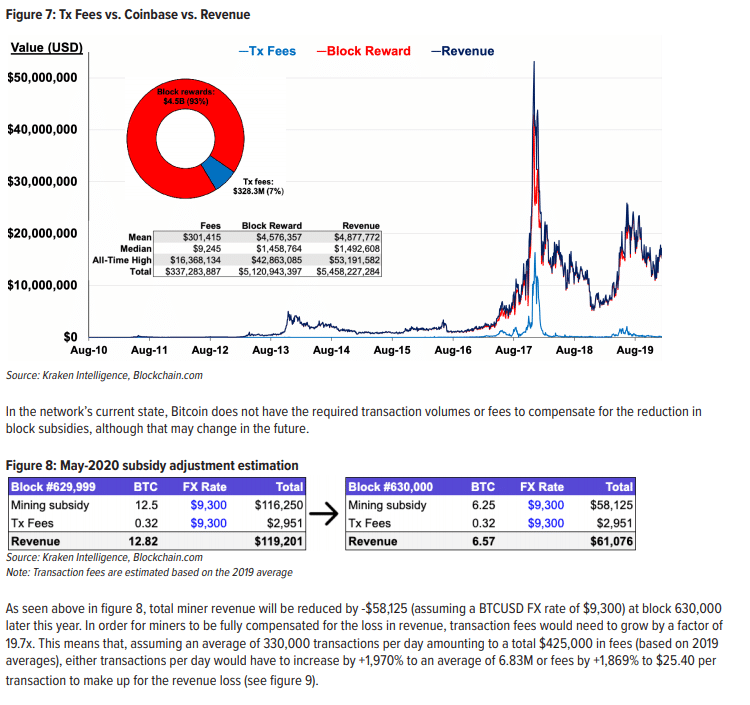

L’halving non impatterà solo sull’offerta di nuovi bitcoin generati. L’halving impatterà senza dubbio anche sui minatori, chiunque è nel business del mining verrà impattato dall’halving.

Dato che ci saranno meno reward per i minatori… i loro ricavi tendenzialmente tenderanno a diminuire. Quindi ci saranno meno ricavi per coprire i costi di mining.

Ad halving avvenuto i minatori subiranno infatti una riduzione del 50% delle loro entrate (dato che si va a dimezzare il block reward). E questo può complicarsi ancora di più per via dell’aggiustamento della difficoltà di mining per Bitcoin. Aggiornamento che avviene ogni due settimane.

cosa aspettarsi quindi:

- i miners si vedranno ridurre le loro ricompense del 50% circa

- la profittabilità del mining potrebbe essere messa sotto pressione dal prezzo di Bitcoin. Un prezzo troppo basso non permetterebbe a molti miners di rimanere sul mercato.

- Assumendo un prezzo di Bitcoin di 9300$, il reddito annuo lordo del mining calerà da 6.1 billion $ a 3.1 billion $ dalla data dell’halving.

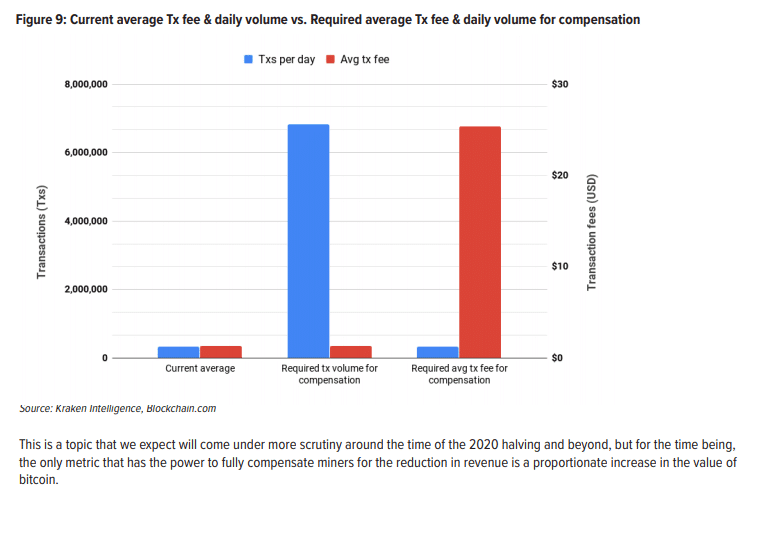

- In futuro è probabile che si tornerà a parlare maggiormente e a dare più focus sul dibattito delle “transaction fee”

- Se i miners scelgono di uscire dal mercato la rete potrebbe subire una riduzione di hashing power, e quindi il network bitcoin potrebbe risultare meno sicuro. Inoltre se i miners scelgono di uscire dal mercato possono temporaneamente abbattere il prezzo di Bitcoin.

So bene che la difficoltà di mining si aggiusta ogni 2016 blocchi, ma nel lungo periodo dobbiamo pensare (prima o poi) se le transaction fee basteranno ai miners per incentivarli a fare il loro lavoro.

Dato che la transaction fee rappresenta solo il 4-8% del Block reward totale, dobbiamo pensare se una maggiore adozione di bitcoin ed un maggiore volume di transazioni comporteranno transaction fee sufficienti a coprire il calo delle ricompense a blocco.

Le transaction fee sono determinate a discrezione dell’utente che invia bitcoin e commissioni più elevate incentivano i minatori a elaborare prima una transazione (la transazione viene pescata prima delle altre dalla mempool). Inoltre man mano che aumenta la domanda di bitcoin e l’adozione (se la dimensione del blocco non cambia) la transaction fee tende ad aumentare.

Pertanto le transaction fee sono correlate all’aumento della domanda di bitcoin (alla sua adozione) rispetto che al dimezzamento dei nuovi bitcoin.

Sebbene le transaction fee sembrano non aumentare direttamente a causa di un halving, le stesse storicamente sono in media aumentate nel corso del tempo.

In questo momento le transaction fee non bastano ad incentivare il lavoro dei miners, però è pure vero che ancora la creazione di nuovi bitcoin a blocco non è a 0 e quindi vi è tempo per far si che l’adozione di Bitcoin cresca.