[vc_row][vc_column][vc_column_text]

[/vc_column_text][vc_column_text]

Se sei un investitore avrai certamente sentito nominare almeno una volta la parola “drawdown” e in questo articolo voglio spiegarti esattamente cos’è e come puoi gestirlo. Scopriremo insieme il drawdown massimo di alcuni portafogli-modello e ti darò alcuni suggerimenti per controllarlo.Cos’è il drawdown?

Il drawdown è l’oscillazione al ribasso di un investimento o di un particolare asset finanziario, dal suo massimo al minimo relativo, in un determinato periodo di tempo. Un drawdown, quindi, è semplicemente la discesa che un conto o un titolo può subire a partire da un valore massimo precedente.

Facciamo immediatamente un esempio per capire. Acquistiamo una azione a 100€. Questa sale di prezzo fino a 120€ e poi scende in modo da toccare i 108€.

Visto che il drawdown si calcola considerando il ribasso tra un minimo ed il precedente massimo, allora nel nostro esempio il drawdown è stato pari al 10%. Infatti, i due estremi da considerare sono i 120€ di massimo e i 108€ di minimo.

Immaginiamo ora che il titolo arrivi a toccare i 130€, salvo poi riscendere fino a 104€. In questo caso il drawdown è stato maggiore, cioè del 20%.

Ma perché abbiamo fatto questi due esempi?

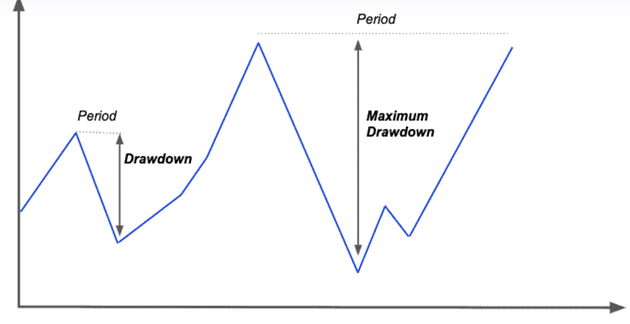

Ci servono per ricordare che un asset nella sua vita può avere vari drawdown, ma uno sarà quello più importante da osservare. Infatti, tra tutti, ce ne sarà in particolare uno che sarà il drawdown massimo, mentre gli altri si chiamano drawdown relativi. Nel nostro esempio, il calo del 10% è stato un drawdown relativo, mentre il crollo del 20% è stato un drawdown massimo.

Vi lascio un grafico che spero possa chiarirvi ulteriormente il concetto.

Formula di calcolo del drawdown

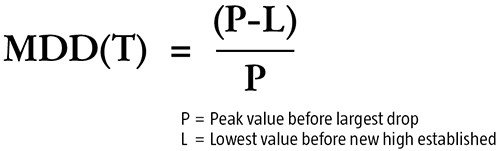

Per chi non fosse tanto bravo in matematica, vi lascio una formula molto facile da ricordare, per calcolare il drawdown.

La formula ci dice che il drawdown si calcola in questo modo:

Al numeratore dobbiamo considerare un Picco (P) e il suo minimo più vicino (L). Al denominatore dividiamo sempre per il Picco (P). Molto semplice, ma molto efficace da ricordare.

L’importanza del drawdown massimo

Distinguiamo immediatamente due scenari e capiamo perché è importante il drawdown e a cosa ci serve.

Il drawdown applicato ad un titolo/ETF/criptovaluta

Purtroppo i nostri investimenti non possono sempre salire. Esiste una sorta di “legge gravitazionale” che domina i mercati, che spiega che ogni tanto i titoli devono ritracciare. E’ fisiologico. Anzi, quanto più veloce e ripida è stata la salita e tanto più brusca può essere la discesa.

Purtroppo, sebbene tutti noi diciamo di essere bravi a resistere ai ribassi di mercato, molti poi appena il mercato crolla tendono a vendere in preda alla paura. Purtroppo è un fattore psicologico e facciamo fatica a controllarlo. Un metodo che potremmo applicare per gestire questa paura è proprio quello di sfruttare il concetto del drawdown.

Cioè, prima di investire in qualsiasi cosa dovremmo controllare quale è stato il drawdown massimo di quell’asset, in modo da capire se il nostro livello di sopportazione del rischio è compatibile con esso.

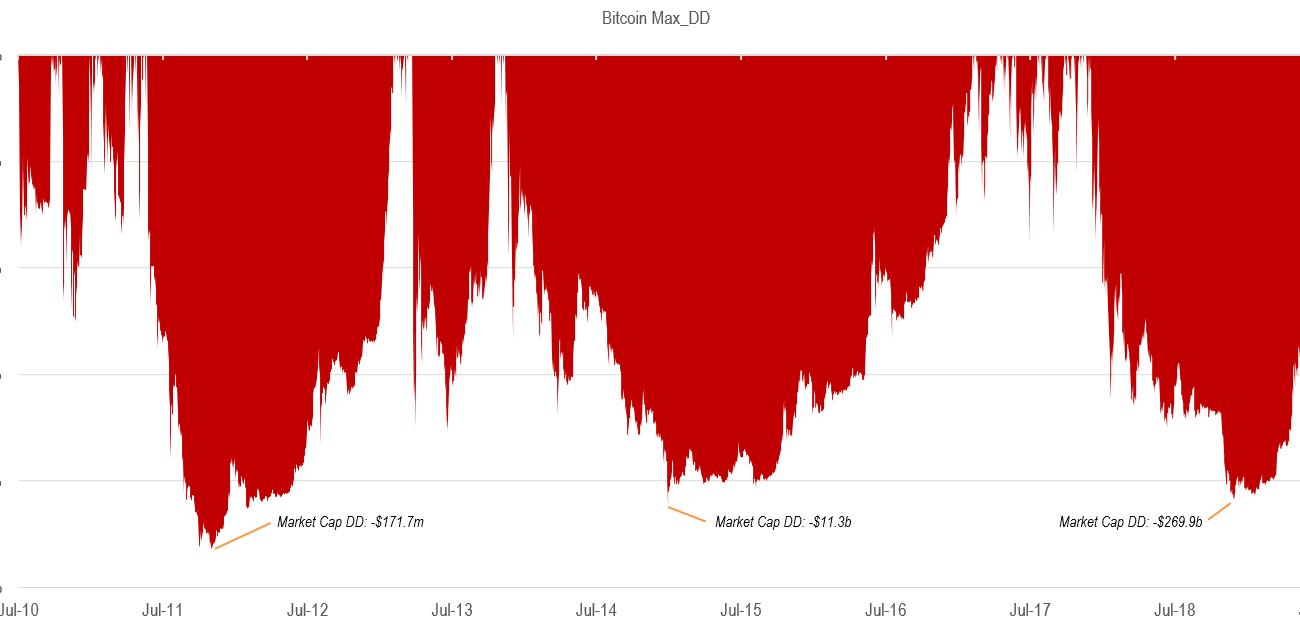

Ad esempio, se pensiamo di non poter gestire emotivamente un drawdown del 90% non dovremmo acquistare Bitcoin. Il rischio infatti, è che se una discesa di questo tipo dovesse ripetersi, noi potremmo vendere in preda al panico.

Come osserviamo dal grafico, Bitcoin ha ritracciato in ben 3 occasioni per una cifra maggiore all’80% (2011, 2015 e 2018). Addirittura, nel 2011 arrivò ad un -90%. Se quindi la strategia che usi è quella di comprare e tenere nel lungo periodo, devi essere emotivamente pronto a superare delle vere e proprie tempeste!

Ricordati sempre di capire se un investimento fa al caso tuo controllando la frequenza dei drawdown importanti e l’entità di quello massimo. Sebbene basarsi solo sui dati storici possa essere sbagliato, avere una prima idea di ciò che potremmo doverci aspettare dal futuro può essere di grande aiuto.

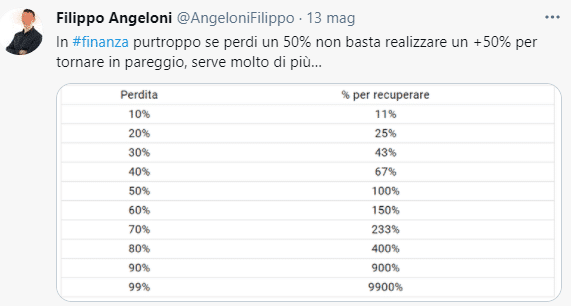

Ricordiamo, inoltre, che le perdite sono molto difficili da recuperare. Se perdiamo una certa percentuale x, poi non basta guadagnare di nuovo x per tornare in pari. Vendere in preda al panico può esporci anche a perdite che praticamente non recupereremo mai. Guardiamo la tabella costruita da Filippo su Twitter (seguilo perché porta contenuti di grande valore) per capire il concetto.

Il drawdown applicato ad un portfoglio

L’altro modo per sfruttare il concetto di drawdown e diventare investitori più consapevoli è quello di applicarlo non ad un singolo titolo/etf ma al nostro portafoglio.

Capire qual è stato il massimo drawdown del nostro capitale investito è utile a darci una indicazione di quanto è sbilanciato e quanto è volatile il nostro portafoglio. Nessuno ovviamente ci vieta di fare un portafoglio 100% azionario, ma dobbiamo essere consapevoli di quello a cui andiamo incontro.

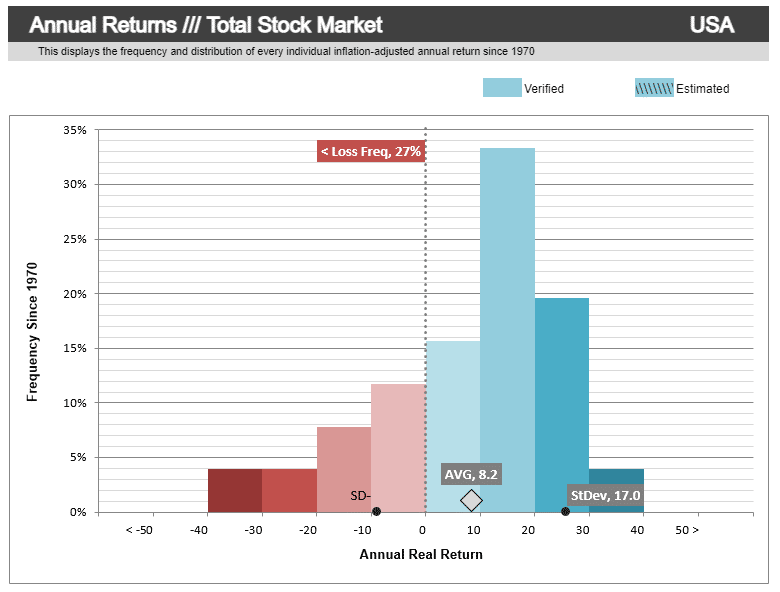

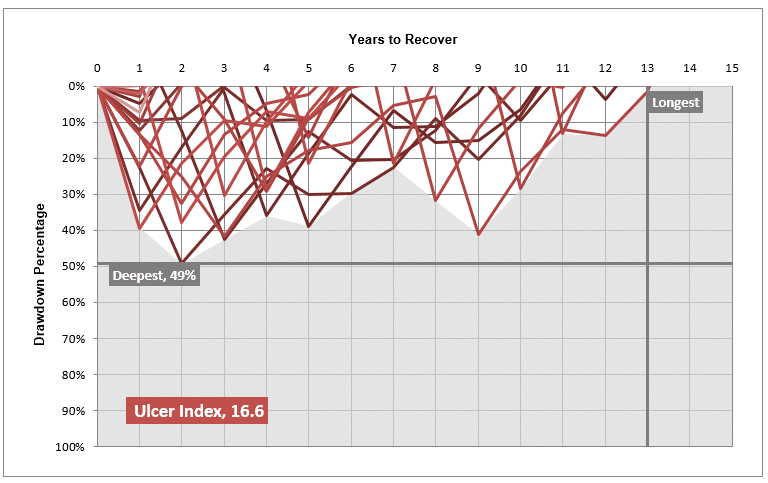

Come possiamo notare dai grafici, se da un lato un investimento in un portafoglio 100% azionario ha restituito negli ultimi 50 anni un rendimento medio annualizzato reale (cioè corretto per l’inflazione) dell’8,6%, dobbiamo anche capire i rischi. Tale portafoglio infatti ha sofferto molti drawdowns, tra cui il massimo che ha toccato il -49%. Non solo, per i più sfortunati, che avessero investito prima del crollo, per tornare in pari avrebbero dovuto attendere più di 10 anni.

Ecco quindi che tale tipologia di portafoglio non è adatta a tutti, ma solo a chi ha un orizzonte temporale lunghissimo e elevata sopportazione del rischio.

Chi non avesse tali requisiti può comunque ottenere ottimi risultati introducendo assets più difensivi, in modo da limitare i drawdown.

Volete un esempio? Ve ne faccio ben due, mostrandovi dei portafogli modello che storicamente sono andati parecchio bene. Li ha approfonditi entrambi Filippo in alcuni articoli passati: All Weather e Golden Butterfly.

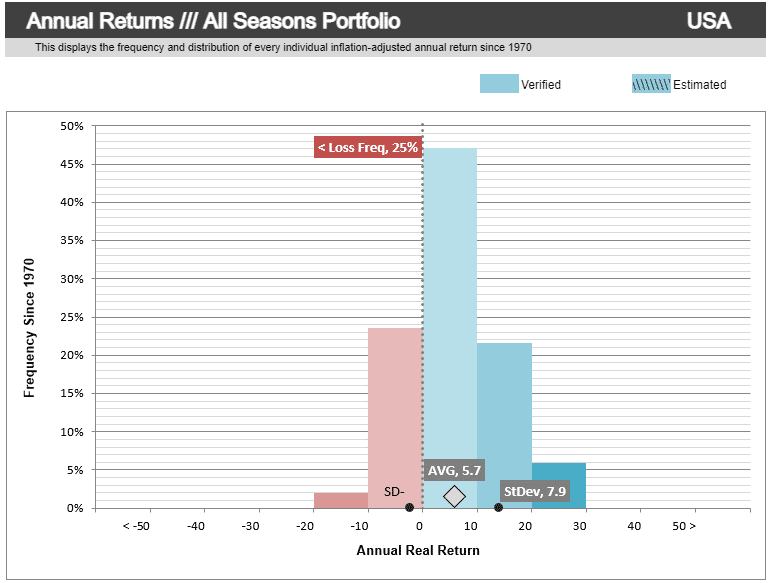

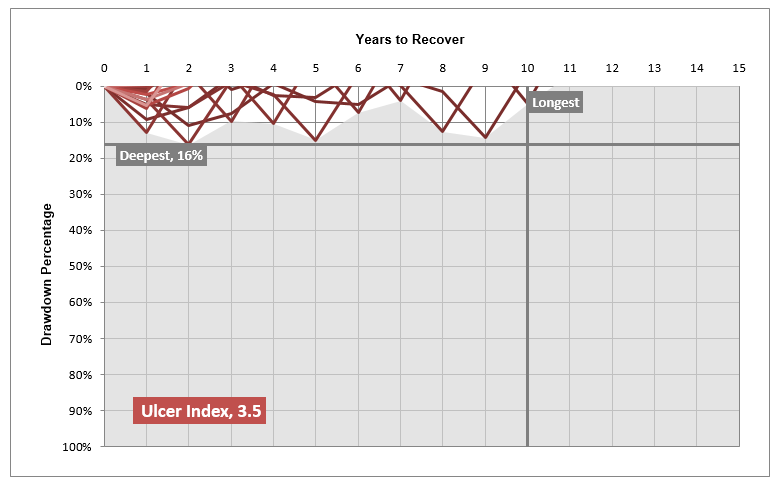

Come possiamo osservare, l’All Weather di Ray Dalio ha permesso di portare a casa un ottimo rendimento reale del 5,7% ma abbassando di molto il drawdown massimo solo al 16%.

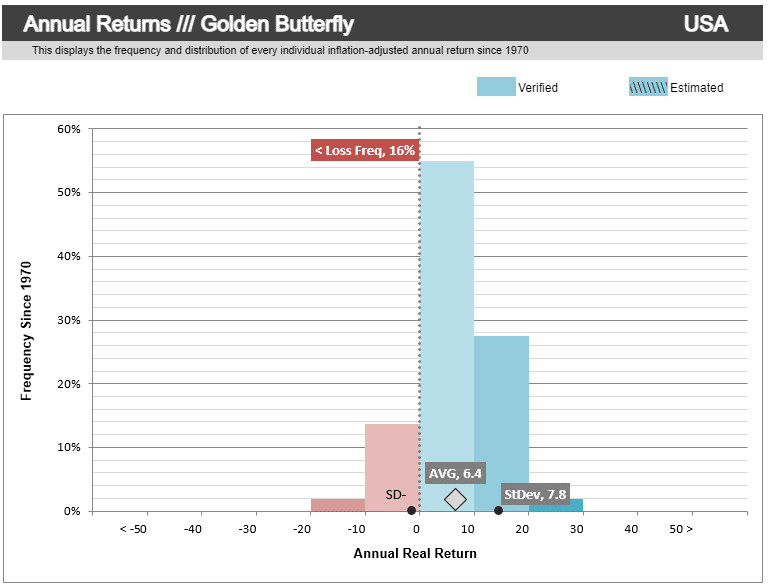

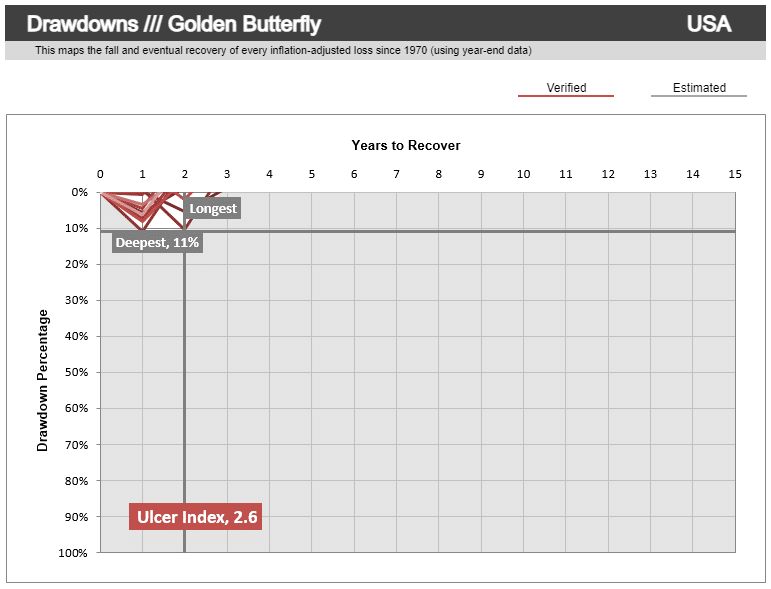

Ancora meglio fa il Golden Butterfly, che dal 1970 permette un rendimento del +6,4% con drawdown massimo all’11% e periodo di attesa prima di tornare in pari solo di 3 anni, contro i 10 e oltre nei due altri portafogli.

Consigli finali per gestire il drawdown

Il consiglio numero uno che posso darti è cercare di interiorizzare l’idea che i drawdown sono fisiologici, fanno parte del difficile mondo degli investimenti. Non è possibile avere portafogli o asset che performano sempre positivamente qualunque cosa succeda.

L’unico modo per sconfiggere il difficile impatto mentale di un drawdown è avere una strategia adeguata ai nostri obiettivi, orizzonte temporale e livello di rischio. Se sei un investitore di lungo periodo e hai un portafoglio ben diversificato, dovresti considerare piuttosto i drawdown come opportunità di acquisto.

Quando tutto crolla e le persone vendono in preda al panico, considera la possibilità di acquistare titoli a sconto. Spesso pochi acquisti ben ragionati in queste fasi possono fare una grande differenza nei tuoi rendimenti.

Per approfondire concetti come questo e imparare ad investire con successo puoi iscriverti alla nostra newsletter gratuita. Ogni settimana ti forniremo un riassunto delle principali notizie sui mercati e ti invieremo i migliori articoli del blog. Affrettati, il periodo di apertura delle iscrizioni è limitato.

[thrive_leads id=’12905′]

[/vc_column_text][/vc_column][vc_column][/vc_column][vc_column][/vc_column][vc_column][/vc_column][/vc_row]