Ha senso investire in commodities?

La risposta tendenzialmente è si, ma con una % molto moderata di portafoglio.

Anche Ray Dalio nel suo portafoglio All Season riserva una piccolo spazio alle commodities.

Filippo ma le materie prime non sono asset produttivi…

Perchè vuoi farci investire i nostri risparmi in qualcosa che non crea ricchezza?

Perchè pur non creando ricchezza hanno una loro funzione nel portafoglio derivante da diversi tipi di rendimenti…. (P.S. anche Bitcoin ha una propria funzione nel PTF)

quindi da dove deriva il loro rendimento?

In questo articolo approfondiamo l’investimento e le diverse tipologie di rendimento che possiamo ottenere dalle commodities, delle quali abbiamo parlato precedentemente e potete trovare qui.

Possiamo distinguere il rendimento conseguito da investimenti in commodities in cinque diverse fonti:

- inflazione attesa

- premio per il rischio

- convenience yeld

- rendimento da diversificazione/ribilanciamento

- varianza nelle aspettative

Andiamo ora ad analizzare una ad una le diverse fonti di rendimento.

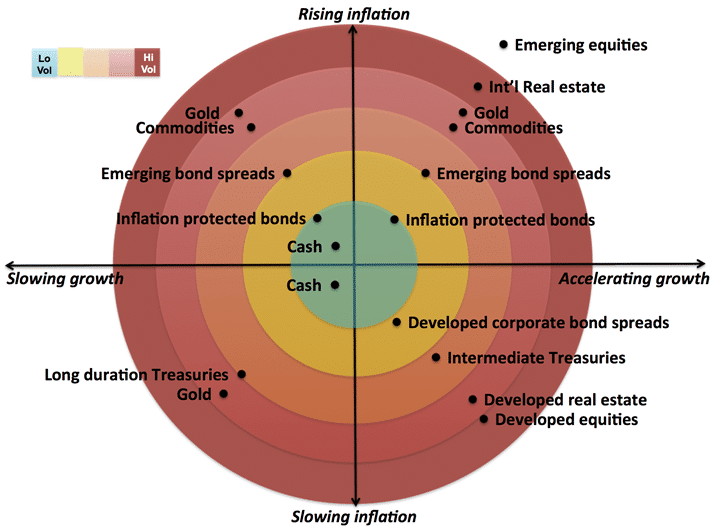

Inflazione attesa: sebbene viviamo in un mondo dove l’inflazione è generalmente sotto controllo (eccetto per alcuni stati e per alcune valute) e dove è difficile anticipare shock macroeconomici, la storia recente ci indica come la paura dell’inflazione sia sempre presente (e questo timore non è del tutto infondato). Infatti, c’è una stretta relazione tra l’inflazione e il prezzo delle commodities; durante una fase di crescita dei prezzi aumenta anche il tasso di rendimento offerto sulla garanzia collaterale.

Premio per il rischio: secondo la teoria della normal backwardation di Keynes, le diverse categorie di partecipanti al mercato cercano di coprire il rischio relativo al futuro andamento del prezzo delle materie prime. Oltre a coloro che cercano copertura dal rischio vi sono speculatori disposti a vendere il servizio dietro pagamento di un prezzo, chiamato appunto premio. L’acquisto della copertura è in genere richiesto dai produttori delle materie prime, in quanto essi sono sottoposti a maggiori costi e rischi (il valore delle materie prime oscilla in bilancio). Per questa ragione chi compra la copertura è un venditore netto di contratti futures, mentre chi offre copertura (gli speculatori), è compratore netto. Lo speculatore sarà disposto ad acquistare il contratto solo se il prezzo a cui avviene la negoziazione risulta inferiore al prezzo atteso futuro sul bene in questione, come possiamo vedere nel grafico sotto.

Convenience yeld: in relazione al premio per il rischio abbiamo il concetto di convenience yield, descritto da Kaldor. Esso si riferisce alla remunerazione che abbiamo dal disporre del bene rispetto alla sola promessa di disporre del bene stesso in futuro. Quando abbiamo bisogno di una certa materia prima, possiamo acquistarla e immagazzinarla fino al momento dell’uso, oppure possiamo acquistare un futures sullo stesso bene che ne garantisce il prezzo in un dato momento futuro; in un mercato in equilibrio le due opzioni devono essere indifferenti e avere lo stesso costo per chi compra. Più semplicemente, siccome l’acquisto a pronti delle materie prime implica costi di immagazzinamento e altri oneri, il prezzo futures deve rispecchiare tali costi, noti come cost of carry. Il convience yeld è dato quindi dalla differenza tra il prezzo spost aumentato del cost of carry (costi e altri oneri) e il prezzo futures:

Convenience yeld = (prezzo spot+ cost of carry) – prezzo futures

Rendimento da diversificazione/bilanciamento: in un portafoglio composto da attività poco correlate tra loro, la diversificazione porta ad alleggerire il rischio. Più si abbassa la correlazione media, più scende il rischio, inoltre vendere contratti relativi a beni che sono sovrapresati e acquistare contratti per beni sottopesati ci permette di generare un profitto, specie quando il rendimento delle varie attività tende a tornare verso la media.

Varianza nelle aspettative: in genere è frequente che il prezzo di una certa commodity risulti diverso da quello atteso dagli operatori. La differenza può dipendere da vari fattori, come ad esempio un’inflazione diversa dalle previsioni o una funzione di domanda o offerta maggiore/minore delle attese. I sostenitori della teoria dell’efficienza del mercato ritengono che questa differenza in media tenda allo zero; nel caso particolare delle commodities ci sono evidenze empiriche che ci suggeriscono che tale differenza è più spesso positiva che negativa, generando quindi un profitto per coloro che acquistano contratti futures.