il rischio inflazione consiste nel pericolo che la svalutazione monetaria causata dall’inflazione sia superiore rispetto al rendimento offerto dall’obbligazione. Dal punto di vista operativo, l’inflazione è il pericolo pubblico numero uno per i rispamiatori (un killer silenzioso).

Gli investitori italiani infatti sono abituati a ragionare in termini di rendimento “nominale” mentre invece il corretto approccio dovrebbe essere quello del conteggio del rendimento “reale”, ossia al netto dell’inflazione.

La formula per calcolare il rendimento reale è:

(((1+ rendimento nominale) / (1+ inflazione)) -1 ) * 100

Es; se il rendimento nominale dell’investitore è del 4% mentre l’inflazione è intorno al 3%, il rendimento reale ammonterà a

(((1+ 0.04) / ( 1+ 0.03)) – 1) * 100 = 0.97%.

al contrario se il rendimento nominale dell’investimento è del 4%, mentre l’inflazione è intorno al 6%, il rendimento reale ammonterà a

((( 1 + 0.04) / ( 1 + 0.06)) – 1) *100 =-1.88%.

Questo è un risultato negativo per il portafoglio.

è possibile eliminare completamente questo rischio utilizzando le obbligazioni indicizzate.

all’interno del mondo obbligazionario, le principali forme di indicizzazione all’inflazione sono:

- indicizzazione sul capitale

- indicizzazione sulla cedola

Indicizzazione sul capitale

Le obbligazioni indicizzate sul capitale forniscono una protezione maggiore rispetto a quella offerta dai bond indicizzati solo sulla cedola, dato che rimborsano il valore nominale di emissione (100) rivalutato dell’inflazione maturata dalla data di godimento fino alla data di scadenza.

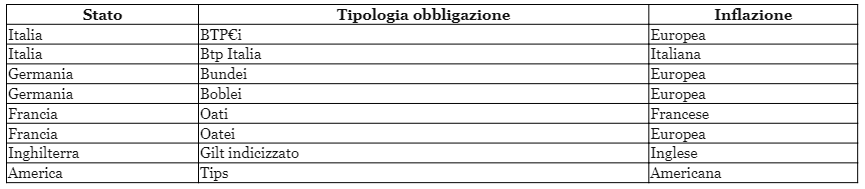

Al mondo sono numerosi gli stati che emettono obbligazioni indicizzate sul capitale.

Il principale aspetto cui occorre prestare atenzione, quando si seleziona un titolo di stato indicizzato, consiste nella tipologia di inflazione a cui fa riferimento la protezione.

I titolo di stato europei possono essere indicizzati all’inflaziona nazionale oppure europea e non si tratta di un dettaglio di poco conto, dal momento che, l’inflazione italiana è generalmente superiore rispetto a quella europea.

Cosa vuol dire questo?

vuol dire che proteggersi dall’inflazione italiana con un titolo indicizzato all’inflazione europea non sempre rappresenta una soluzione efficiente per il portafoglio.

Da noi esistono anche i buoni fruttiferi postali indicizzati all’inflazione italiana, che sono una valida alternativa a minore rischio rispetto ai titoli di stato europei. (rischio inteso di non coprire l’inflazione italiana)

Indicizzazione sulla cedola

Le obbligazioni indicizzate solo sulla cedola sono generalmente emesse da banche oppure da enti sovranazionali, come la BEI, e offrono un grado di protezione parziale e quindi inferiore rispetto alle obbligazioni indicizzate sul capitale.

Questa tipologia di obbligazioni paga una cedola reale (la cedola è coperta da inflazione), mentre a scadenza il capitale viene rimborsato a 100 e non è mai rivalutato all’inflazione.

Un’ulteriore difetto di questa tipologia di obbligazioni consiste nel fatto che generalmente il fattore di indicizzazione non è attivo fin dall’emissione, ma solo da un secondo momento.

In pratica, questa tipologia di obbligazioni presenta quindi un ritardo di indicizzazione: se l’inflazione non è alta, oppure in forte crescita, questo ritardo può essere sopportabile e può non penalizzare in modo eccessivo il patrimonio. Diversamente, se invece l’inflazione cresce molto velocemente o se l’inflazione è alta, il grado di protezione può diventare significativamente inferiore.

Caratteristiche obbligazioni indicizzate

Dal punto di vista operativo, è importante sottolineare come le obbligazioni indicizzate siano uno strumento di protezione e conservazione del capitale da utilizzare in ottica di medio-lungo periodo, per esempio a scopo previdenziale, e non siano invece idonee per un utilizzo speculativo.

Allo stesso tempo, è utile per il risparmiatore sapere che il momento più propizio per acquistare le obbligazioni indicizzate è quando l’inflazione è bassa, perché si acquista l’opzione protettiva (insita nel bond) a un costo molto contenuto.

Vale sempre la solita regola di acquistare basso e rivendere alto.

limiti dei bond inflation link

Se sono davvero cosi validi perché non tutti sottoscrivono o acquistano obbligazioni con copertura inflazione?

Sono senza dubbio ottimi strumenti, il fatto è che la cedola generalmente è più bassa rispetto ad obbligazioni senza la copertura da inflazione.Quindi se l’inflazione non parte e si mantiene bassa… è più conveniente acquistare e possedere le altre obbligazioni.

Quindi se l’inflazione non parte e si mantiene bassa… è più conveniente acquistare e possedere le altre obbligazioni.