Le obbligazioni convertibili sono l’anello di congiunzione tra le obbligazioni e le azioni. Sono uno strumento ibrido.

Tecnicamente una obbligazione convertibile presenta due anime, una obbligazionaria e una azionaria:

- L’anima obbligazionaria è composta dal rimborso alla scadenza e dal pagamento di una cedola periodica, annuale o semestrale che può essere a tasso fisso o variabile. (Il rendimento è solitamente inferiore a quello offerto da bond ordinari.) Nel caso l’interesse sia variabile viene garantito un tasso minimo su base annua, al quale si aggiunge un tasso aggiuntivo, agganciato all’inflazione o a un indice di natura finanziaria.

- L’anima azionaria è composta da un’opzione “call“, che concede all’investitore la facoltà di trasformare il prestito obbligazionario in azioni.

La conversione delle obbligazioni in azioni non è un obbligo ma un diritto, la cui facoltà di scelta spetta all’investitore (o gestore…). La conversione può avvenire in periodi e con modalità predeterminati.

Con questo genere di obbligazioni si deve valutare se conviene ottenere il rimborso del capitale e il pagamento dell’ultima cedola, oppure se conviene convertire in azioni e farsi quindi consegnare l’equivalente importo in azioni, ottenendo , attraverso la vendita sul mercato delle azioni ricevute, un ritorno superiore a quello inizialmente previsto.

Il vantaggio consiste nel fatto che in caso di buon andamento delle azioni l’esercizio dell’opzione di conversione permette un rendimento maggiore dell’obbligazione mentre in caso di andamento negativo delle azioni dell’emittente rimane garantito il rendimento base, costituito dal riscatto del capitale a scadenza e dei relativi interessi.

Alla scadenza l’investitore sceglierà se convertire e diventare azionista, oppure rimanere creditore e farsi restituire il prestito in denaro (il valore nominale del prestito), in base al prezzo di conversione: se il prezzo di mercato del titolo azionario collegato all’obbligazione è superiore al prezzo di conversione, converrà convertire. Altrimenti è consigliabile restare obbligazionista.

Il metodo di conversione obbligazioni in azioni può essere di tipo diretto o indiretto. Il primo permette al portatore dell’obbligazione convertibile di diventare socio della stessa società che ha emesso l’obbligazione. Il secondo, invece, permette all’obbligazionista l’opportunità di trasformarsi in socio di una società diversa da quella di cui era originariamente creditore.

infatti una società A per indebitarsi ad un tasso più basso potrebbe far emettere obbligazioni convertibili ad un altra società B, con le quali gli investitori possono convertire le obbligazioni in azioni della società A (non della società B)

Svantaggi

Il principale svantaggio sorge quando vi sono ribassi paralleli sul mercato obbligazionario e azionario: in questo caso la conversione dei bond in azioni non presenta alcun vantaggio e il loro rendimento è inferiore a quanto si trarrebbe dalle obbligazioni ordinarie. (dato che il rendimento è inferiore rispetto ad obbligazioni ordinarie)

Meglio delle azioni?

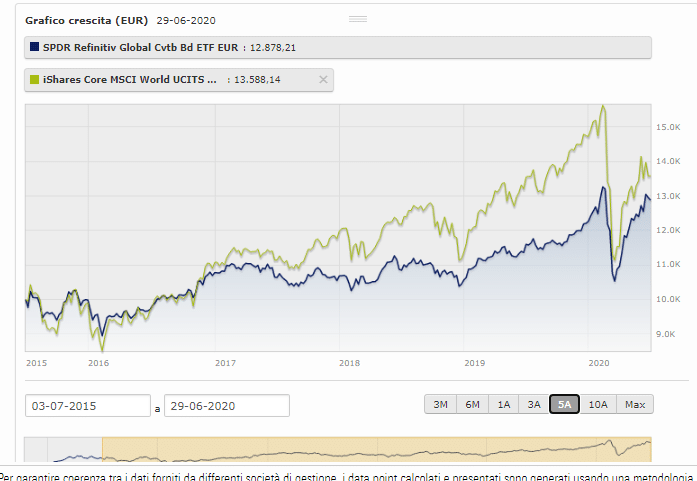

Se ci fermiamo agli ultimi anni sembrerebbe di no… anche se ci vanno vicine a fronte di una volatilità molto più bassa. Probabilmente una volatilità dimezzata rispetto alle azioni.

Entrambi i prodotti in questa immagine sono etf ad accumulo ed “hedgiati” in euro.

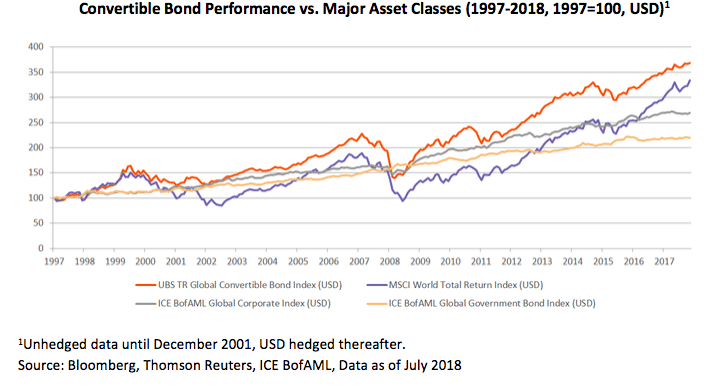

Se invece guardiamo ad un arco di tempo più lungo (dal 1997), la situazione si ribalta.

Le obbligazioni convertibili battono le azioni per rendimento e per volatilità.

Migliori ETF per obbligazioni convertibili

Questi 2 sono senza dubbio i migliori ETF per chi voglia investire in obbligazioni convertibili.

- SPDR Thomson Reuters Global Convertible Bond UCITS ETF ISIN IE00BNH72088, Ticker CONV. (costo 0.5% annuo, a distribuzione semestrale, USD)

- SPDR Thomson Reuters Global Convertible Bond EUR Hedged UCITS ETFISIN IE00BDT6FP91, Ticker GCVE (ad accumulo, 0.55%, hedged EUR)

Questi etf non hanno neanche molto in % sul lungo periodo. Altrimenti per inflazione e rialzo dei tassi si rischierebbe molto (sempre se non si converte).

N.B. le obbligazioni convertibili non vanno confuse con le reverse convertible

Le reverse in sintesi, sono un prodotto finanziario da evitare e da non confondere con le obbligazioni convertibili, nonostante il nome abbia una certa assonanza.

Questa tipologia di obbligazioni offre una cedola unica e particolarmente elevata, che funge da specchietto per le allodole per l’incauto risparmiatore.

Dal momento però che non c’è una rosa senza spine, alla scadenza non c’è garanzia del rimborso del capitale inizialmente versato poiché il rimborso è determinato in base all’andamento di una determinata azione. In pratica, il valore di rimborso è incerto e questo fa venire meno uno dei pregi delle obbligazioni che, salvo default, permettono il rimborso del capitale iniziale.