[vc_row][vc_column][vc_column_text]

Oggi cerchiamo di vedere come impostare una strategia autoinvest su Mintos che ci permetta di guadagnare con una buona sicurezza.

Come si fa a creare una strategia personale?

Andiamoci a vedere come prima cosa le statistiche. A primo colpo d’occhio sembrerebbe che:

- Business Loan

- Invoice Financing

- Mortgage Loans

siano i settori dove ci sia più ritardo nei pagamenti e tassi più elevati di default.

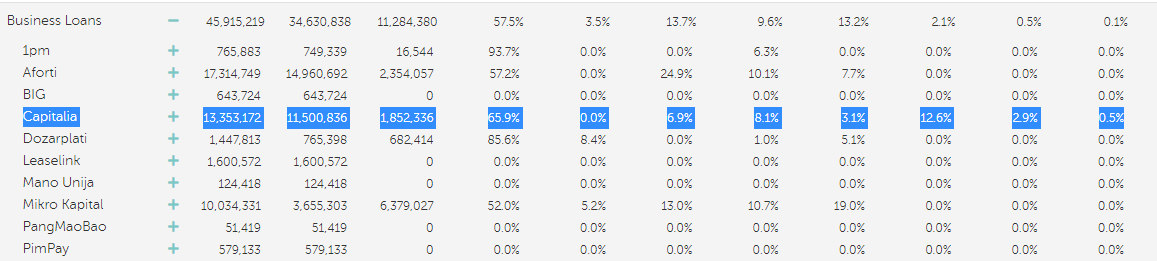

Andiamo però a scavare… sembrerebbe che il problema per il settore Business loan sia dato da una finanziaria, Capitalia. Se andiamo ancora più a fondo vediamo che i problemi per Capitalia ci sono soprattutto per Lituania ed Estonia.

C’è qualche ritardino anche per:

- Aforti (opera solo in Polonia)

- Dozarplati (opera solo in Russia),

- Mikro kapital (opera in Moldavia e Russia, ma i problemi sono solo in Russia)

ma nulla di spaventoso.

Per il settore invoice financing

i problemi sono:

- Debifo (Lituania)

- Efaktor (Polonia) , anche se poco rappresentativa, troppi pochi prestiti

- Capitalia (non sono altissimi i tassi di default)

Per il settore Mortagage Loans

i problemi sono:

- extra Finance (Romania)

- Fireof (spagna)

- Hipocredit (Lituania)

- Mikro kapital, lasciamola stare qui è troppo poco rappresentativa, opera per lo più in business Loan

Fatta questa analisi, vi dico che si può investire anche in questi settori a patto che, andiamo a deselezionare queste finanziarie:

- Capitalia

- Aforti

- Dozarplati

- Mikro kapital (tranne che per business loan)

- Debifo

- Efaktor

- extra Finance

- Fireof

- Hipocredit

- Eurocent (era successo un casino tempo fa)

Altro requisito che utilizzo per la mia strategia è lo “skin in the game” fissato almeno al 10%. Che cos’è ? rappresenta la quota del prestito che deve possedere una finanziaria. Ossia ogni volta che la finanziaria emette un prestito, durante la vita di questo la finanziaria deve essere tra i creditori di questo prestito almeno per il 10% dell’importo del prestito. Questo evita che le finanziarie prestino soldi a “cani e porci”. Faccio un eccezione per chi ha 5% in skin the game ma un buon rating.

Investo solo in finanziarie che danno la garanzia di buyback (buyback guarantee)

Non investo in finanziarie con basso rating, vado quindi a togliere quelle con rating uguale od inferiore a B-

Non investo in Lituania ne in Romania ne in Indonesia.

Per lo skin in the game dovrei togliere:

- Banknote dato che è al 5%, ma faccio un eccezione alla regola dato che opera per lo più in pegni.

- aasa, elimino la parte con rating b

- acema, lo tengo

- bb finance group, lo tengo

- credissimo, lo tengo dato il buon rating

- credit star

- Get bucks

- vizia, strappo alla regola dato che ha un buon rating

rimangono quindi:

- Aasa

- Acema

- Alfakredit

- Agro credit

- banknote

- bb finance group

- capitalia (no business loan)

- cash credit

- cream finance

- credissimo

- dineo

- ecofinance

- id finance

- iute credit

- kviku

- lime

- mogo

- cash4unow

- peachy

- placet group

- varks (si potrebbe anche eliminare per il fatto che è piuttosto recente)

- vizia

- watu credit

sono queste e solo queste le finanziarie che vado ad inserire nei filtri della mia strategia.

Nella mia strategia investo inoltre solo:

- in prestiti con termine da 1-12 mesi

- status “corrente”

- ammortizzazione full (altrimenti il debitore si troverebbe rate difficili da pagare più avanti nel tempo)

- ltv inferiore a 80% (solo se investo nel settore auto e pegni, altrimenti limita troppo la scelta)

- min 5- max 50€ a singolo prestito (se hai un capitale basso è meglio max 20-25€)

- listing e issue date di qualche mese fa, cosi da limitare debitori che non hanno ancora dato una rata di prestito. (questo in realtà è un parametro molto importante, statisticamente chi ha già pagato anche solo una rata tende a pagare tutto il resto, magari con ritardo ma paga).

se vai a inserire tutti questi filtri, ed in più come me non vuoi bloccare il capitale per più di 5-6 mesi vedrai che il mercato primario è inutilizzabile, devi quindi andare su mercato secondario ad utilizzare questa strategia.

Potra volerci del tempo ma solitamente dopo una settimana entrano tutti gli acquisti ed hai un portafoglio diversificato.

si può anche ottimizzare tale strategia andando a selezionare manualmente tutti i prestiti una volta averli filtrati con queste caratteristiche.

se ti iscrivi da qui avrai un bonus di benvenuto del 1% su tutti i tuoi investimenti.

se fai a meno di qualche filtro, troverai sicuramente qualcosa anche nel mercato primario.

[/vc_column_text][/vc_column][/vc_row]