Dopo aver parlato delle euristiche, oggi affrontiamo un’altra tipologia di errore cognitivo molto diffusa tra gli investitori finanziari che prende il nome di overconfidence, ovvero l’eccessiva sicurezza in noi stessi.

Con questo Bias cognitivo tendiamo a sovrastimare la probabilità che le nostre ipotesi siano corrette

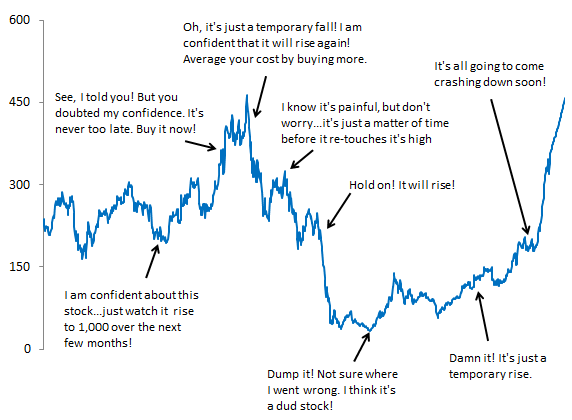

Per esempio, un investitore che casualmente acquista un titolo che ottiene una performance superiore rispetto ad un indice di mercato, può convincersi di possedere delle capacità speciali, invece di ritenersi solamente fortunato.

Egli sarà talmente convinto di possedere doti quasi magiche al punto da arrivare a pensare di essere in grado di influenzare gli eventi, quando in realtà non è assolutamente in grado di farlo.

Un’implicazione frequente dell’overconfidence in ambito finanziario è che gli investitori eccessivamente sicuri tendono a concentrare l’intero portafoglio azionario in un solo titolo, continuando a concentrare i loro portafogli anche in seguito a perdite.

Al bias cognitivo dell’overconfidence possiamo ricondurre diversi fenomeni tra i quali:

–miscalibration, ossia la determinazione di intervalli di confidenza troppo stretti nel momento in cui si valuta una scelta finanziaria, sottostimando quindi la variabilità di un fenomeno.

-il better than avarage effect, ovvero la convinzione di essere migliori della media.

–illusione di controllo, che si risolve nella convinzione di poter dominare fenomeni che nella realtà non sono controllabili, come appunto l’andamento dei mercati finanziari. questo comporta a credere che l’abilità personale sia un punto centrale nelle circostanze in cui invece è il caso ad essere predominante.

–wishful thinking, questo errore si concretizza quando un individuo considera un evento più probabile di un altro solo perché vissuto da lui come più desiderabile.

L’eccessiva sicurezza è molto spesso rafforzata da molteplici errori cognitivi, tra i quali :

- self attribution bias, ovvero la tendenza delle persone a considerare i successi come scaturenti dalle proprie abilità e per contro imputare i fallimenti a cause esterne.

- hindsight bias (errore del senno di poi), è un giudizio in retrospettiva che ci porta erroneamente a credere che il risultato di un evento fosse già ovvio e prevedibile nel momento in cui abbiamo preso la decisione, mentre in verità era giustificabile e comprensibile solo a posteriori.

- confirmation bias o errore di conferma, si manifesta dopo aver preso una decisione e si esplica nella propensione degli individui a considerare come vere e rilevanti solo le informazioni che confermano la bontà della scelta fatta, trascurando tutte le altre.

- endowment effect, consiste nella discrepanza tra i valori attribuiti ad un bene nel caso lo si possegga già e nel caso lo si debba acquistare. E’ stato dimostrato che il valore attribuito ad un bene che già si possiede è più alto rispetto al suo costo opportunità. Se ad esempio possiediamo Bitcoin questo fa si che lo valutiamo quasi il doppio rispetto a chi non lo possiede. Un interessante esperimento è stato condotto da Kahneman: una classe di matricole è stata divisa in due gruppi. All’arrivo nei dormitori metà di essi trovarono una tazza come regalo di benvenuto, mentre l’altra metà non trovò nulla. Assieme alla tazza era specificato che altre tazze uguali erano in vendita nel negozio dell’università ad un prezzo di 4 dollari. Poco dopo i due gruppi vennero fatti riunire e venne chiesto agli studenti di contrattare liberamente tra di loro la compravendita delle tazze. Il risultato fu che in media gli studenti che avevano ricevuto la tazza non erano disposti a scendere sotto un prezzo di vendita di 5.25m mentre quelli che ne erano sprovvisti non l’avrebbero pagata più di 2.75.

Caso opposto è l’underconfidence Bias. ossai l’eccessiva insicurezza in se stessi. Questo bias porta a sottostimare la probabilità che le proprie ipotesi siano corrette.

P.s. Se hai bisogno di una consulenza io ci sono.

[ut_btn button_effect=”winona” button_border_radius=”18″ font_family=”inherit” font_weight=”” button_text=”Richiedi consulenza” button_link=”url:https%3A%2F%2Ffilippoangeloni.com%2Fconsulenza%2F||target:%20_blank|” button_text_color=”#ffffff”]

Una risposta

Great post.