In questo articolo ti parlerò delle indicazioni fornite da Malkiel nel suo libro “a random walk down wall street”.

Malkiel presenta delle linee guida per investire in base al ciclo di vita.

Se sei giovane avrai più azionario in portafoglio… più vai in la con l’età e più si riduce la percentuale di azionario da detenere in portafoglio.

Prima di illustrarti questi modelli è bene chiarire 3 aspetti fondamentali.

Bisogni specifici richiedono specifiche asset class

un bisogno specifico richiede l’investimento in un’asset class specifica. Quindi non tutti i modelli di portafoglio che ti illustrerò in questo post vanno bene per tutti. Se una coppia di 30 anni ha l’unico bisogno di avere tra 2 anni una cifra di 30.000€ per ripagare un debito allora questa coppia purché giovane non è bene che investa gran parte del proprio capitale in azionario.

Riconoscere il proprio profilo di rischio

Questi portafogli modelli di Malkiel non tengono conto della personale tolleranza al rischio dell’investitore. E’ proprio per questo che la creazione di un portafoglio finanziario su misura per l’investitore è un’arte ed è difficile utilizzare sempre e solo modelli generici.

Le indicazioni generiche offerte da Malkiel per le % da detenere in asset class in base all’età vanno benissimo ma l’investitore deve dormire sonni tranquilli di notte 😀 !

Sicuramente investire nel lungo periodo può offrire un certo confort all’investitore che ha davanti a se un grande orizzonte temporale, però questo investitore deve anche sorreggere elevate oscillazioni di mercato.

Risparmia regolarmente! non importa la cifra…

A volte le persone non dispongono di capitali per investire.

Molte persone con credenze limitanti pensano sia impossibile mettere da parte un piccolo capitale per iniziare ad investire. In realtà con buona volontà e costanza è possibile mettere da parte dei soldi da allocare in futuro in investimenti. Quindi non disperare se ti trovi in questa situazione!

Risparmia anche poco giornalmente ma risparmia, e vedrai che piano piano (è un processo lento) riuscirai a mettere da parte una capitale per partire ad investire.

In realtà non serve nemmeno avere un capitale da dedicare all’investimento. Una volta che una persona ha della liquidità di emergenza e una volta che quella persona è assicurata, la stessa potrebbe iniziare ad investire anche con 100€ al mese.

Riesci a mettere da parte 23€ a settimana? o 11.5€ a settimana? se puoi…(e puoi certamente) la possibilità di ottenere un buon capitale in futuro è molto probabile.

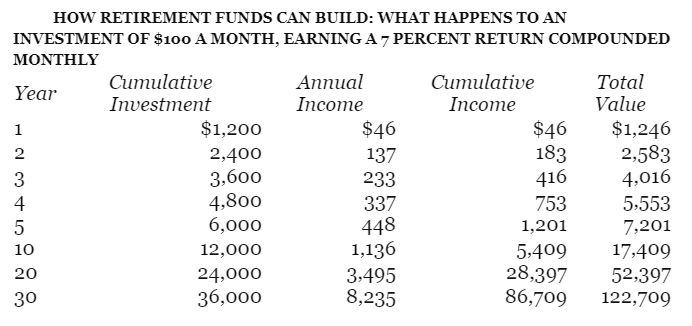

Questa tabella mostra i risultati di 100$ investiti ogni mese ad un tasso del 7% all’anno. L’ultima colonna fa vedere il capitale accumulato nel tempo.

Se investi 100$ al mese ad un tasso del 7% allora dopo 30 anni ti ritroverai con 122.709$.

Meglio di niente.

Quindi anche risparmiare 100€ al mese ed investirli può fare la differenza nel lungo periodo, non è necessario aspettare di avere un grande capitale per iniziare ad investire.

Se riesci a mettere da parte solo 50€ al mese dividi i risultati dell’ultima colonna per due (sono in dollari ma fai finta che siano in euro)… se riesci a mettere da parte 200€ al mese moltiplicali per due.

Per una maratona del genere è bene avere:

- strumenti dal basso costo su cui investire (o almeno strumenti senza commissioni d’entrata), altrimenti i costi si mangeranno parte del tuo valore finale.

- strumenti ad accumulo dei dividendi o cedole per utilizzare l’interesse composto.

Asset allocation in base all’età dell’investitore

Nel Talmud (in ebraico: תַּלְמוּד, talmūd, che significa insegnamento, studio, discussione dalla radice ebraica ל-מ-ד) uno dei testi sacri dell’ebraismo.

Rabbi Isaac afferma che una persona dovrebbe dividere il proprio patrimonio in 3 parti:

- 1/3 in terre

- 1/3 nel proprio business

- 1/3 in liquidità

Ora… un’allocazione del genere non è il massimo ai giorni nostri, è un’allocazione che sicuramente andava bene per “tempi antichi”, ma non è più attuale. Abbiamo nuovi strumenti finanziari e conviene che li utilizziamo.

Malkiel suddivide l’investitore in 4 categorie:

- dai 20-30 anni

- dai 30-40 anni

- dai 40-60 anni

- dai 60 in poi

Dai 20 a 30 anni

Chi è nella prima categoria può (e deve) avere un portafoglio aggressivo. Chi è in questa categoria ha ancora tanto tempo a disposizione, ed ha ancora tanti anni di lavoro da fare 🙂 per cui non mancheranno di certo le entrate.

Vediamo come si compone il portafoglio:

- 70% azionario; di cui metà in azioni americane e metà in azioni internazionali (anche emergenti)

- 10% Real estate; solo tramite Reit

- 15% Bond; obbligazioni linkate ad inflazione, obbligazioni corporate di buone società, bond esteri

- 5% cash; liquidità o asset monetari

Dai 30 ai 40 anni

Portafoglio per questa categoria:

- 65% azioni; come caso precedente

- 10% real estate; come caso precedente

- 20% bond; come caso precedente

- 5% cash; come caso precedente

Dai 40 a 60 anni

Il portafoglio è composto da:

- 55% azionario; come caso precedente

- 12.5% real estate; come caso precedente

- 27.5% bond; come caso precedente

- 5% cash; come caso precedente

Dai 60 in poi

Il portafoglio è composto da:

- 40% azionario; come caso precedente

- 15% real estate; come caso precedente

- 35% bond; come caso precedente

- 10% cash; come caso precedente

N.B. Personalmente non mi trovo d’accordo con Malkiel almeno in questa ultima fascia d’età, ritengo che un 40% in azionario e 15% in reit per una persona di 60-70 anni sia troppo specialmente se il mercato è ai massimi o quasi.