Se sei approdato su questa pagina ti starai sicuramente chiedendo che cos’è un fondo pensione e come funziona. Sei interessato a valutare l’utilità di questi strumenti finanziari e vuoi capire se possono fare al caso tuo. Bene, questo articolo risponderà a tutte le tue domande e ti fornirà una guida completa su quali possono essere i fondi pensione più adatti a te.

Fondo pensione: che cos’è

Un fondo pensione è una tipologia di investimento che serve a costruire un piano pensionistico complementare, da affiancare a quello obbligatorio erogato dall’Inps. In poche parole, il risparmiatore che alla fine della sua carriera lavorativa volesse percepire un extra-reddito rispetto a quello della pensione obbligatoria, può farlo sottoscrivendo un fondo pensione durante i suoi anni lavorativi.

Naturalmente, la previdenza complementare si aggiunge a quella obbligatoria ma non la sostituisce. Questo significa che aderendo ad un fondo pensione non si rinuncia alla pensione obbligatoria, ma semplicemente si ricevono due contributi differenti. La scelta di aderire ad un fondo pensione è totalmente libera e a discrezione del lavoratore.

Fondo pensione: perché sottoscriverlo?

Ti spiego in due parole come funziona il sistema pensionistico obbligatorio italiano. Nel nostro Paese, il sistema pensionistico pubblico è strutturato secondo il criterio della ripartizione: i contributi che i lavoratori e le aziende versano agli enti di previdenza vengono utilizzati per pagare le pensioni di coloro che hanno lasciato l’attività lavorativa. Il sistema quindi è di tipo re-distributivo. Quello che entra tramite contributi deve essere in equilibrio con quello che esce tramite pensioni.

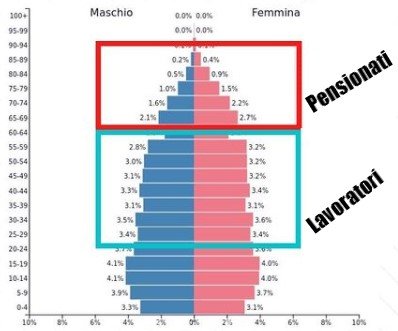

Purtroppo abbiamo già toccato il tasto dolente. Infatti, questo sistema è stato disegnato in un’epoca in cui c’erano tanti lavoratori e pochi pensionati. All’epoca esisteva un equilibrio vero tra le entrate e le uscite. Lo vediamo ad esempio da questa piramide delle età del 1972 in Italia.

Ma che succede oggi? E qual è il trend per il prossimo futuro?

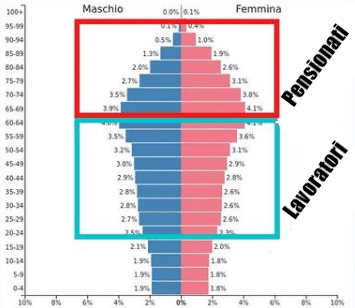

Il problema grande è che oggi la situazione si sta sempre più invertendo, cioè la popolazione ha una aspettativa di vita più alta, si fanno meno figli e quindi il numero di pensionati aumenta e quello di lavoratori diminuisce. Questo rompe l’equilibrio di cui parlavamo e rende sempre più difficile erogare le pensioni. Vediamo cosa ci aspetta già solo nel 2030:

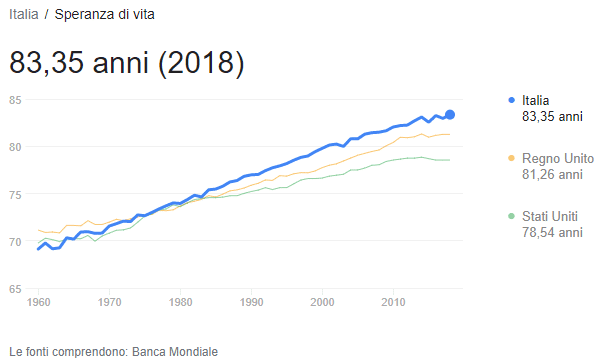

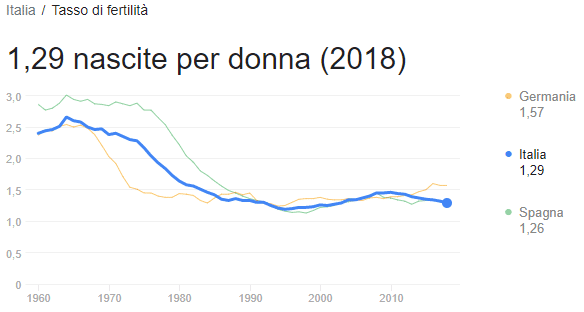

Insomma, dal 1972 di cui parlavamo prima, l’Italia è passata da 2,35 figli per famiglia a 1,29 oggi e la speranza di vita si è alzata da 72 a 83 anni.

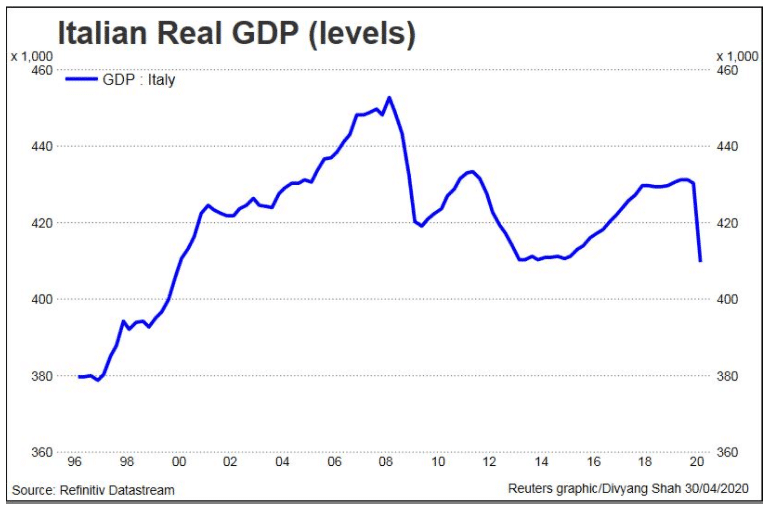

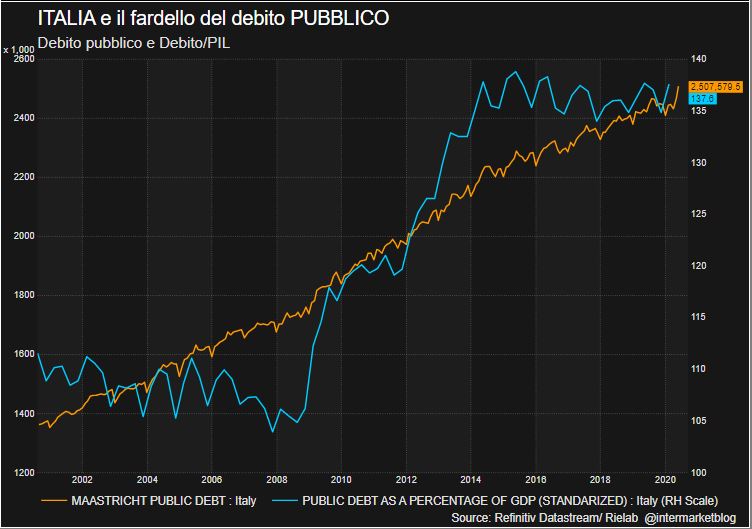

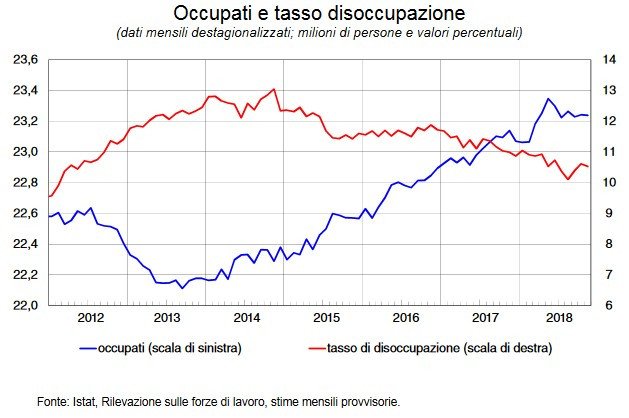

Il quadro è già problematico così, ma siamo solo all’inizio. Ci sono infatti altre difficoltà che contribuiscono a minare la stabilità e l’equilibrio del nostro sistema pensionistico obbligatorio. Infatti, la crisi economico sanitaria che abbiamo vissuto a causa del Covid ci ha portati come paese ad innalzare gravemente il nostro debito pubblico, il Pil nazionale decresce dal 2008 e il tasso di disoccupazione aumenta.

Per tutti questi motivi, per i pensionati del futuro affidarsi solo all’Inps potrebbe essere una scelta rischiosa. In ogni caso, dovremo lavorare per più anni e percepiremo meno. E’ quanto emerge dal Rapporto 2020 della Ragioneria generale dello Stato.

Quale può essere una soluzione? Il fondo pensione, cioè la previdenza complementare.

Fondo pensione: chi può sottoscriverlo?

Ora che hai capito perché un fondo pensione potrebbe essere un buon investimento per la tua vecchiaia, vediamo chi può sottoscrivere questo strumento finanziario. Possono aderire ai fondi pensionistici sia i lavoratori dipendenti pubblici e privati, che i lavoratori autonomi. Se sei un lavoratore dipendente, puoi decidere di costruire il tuo fondo pensione attraverso il versamento della quota mensile di TFR oppure, che tu sia dipendente o libero professionista puoi decidere di versare una somma a tua scelta in un fondo pensione.

Insomma, non ci sono né vincoli, né restrizioni. L’adesione è volontaria e non prevede requisiti minimi di reddito. Semplicemente si versano dei contributi e al raggiungimento della quota stabilita si avrà la pensione aggiuntiva.

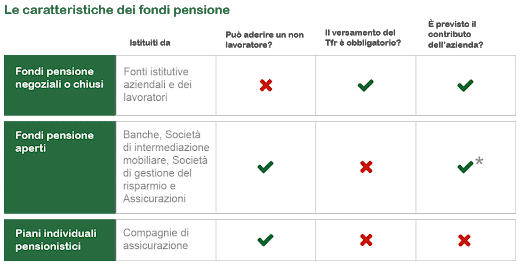

Fondo pensione: le tipologie

Esistono 3 diverse tipologie di fondi pensione che ogni lavoratore può sottoscrivere: fondi chiusi, fondi aperti e Piani Individuali Pensionistici (P.I.P.)

Fondi chiusi

Fondi chiusi (o negoziali) nascono a partire dal contratto collettivo nazionale o da un accordo tra lavoratori e datori di lavoro. Come spiega già il nome, è possibile aderire a dei fondi chiusi solo se si fa parte di una determinata categoria di lavoratori specificata dal fondo. Ad esempio, “Cometa” è il Fondo per i lavoratori dell’industria metalmeccanica. Nessun altro, eccetto loro possono accedervi.

Oggi esistono fondi chiusi quasi per ogni categoria di lavoro dipendente, per cui vale sempre la pena controllare quale sia il vostro fondo di riferimento se lavorate in azienda. Per controllare il vostro fondo di riferimento vi basta andare sul sito COVIP (Commissione di Vigilanza sui Fondi Pensione), che certifica la legalità del fondo.

Fondi aperti

I fondi aperti sono creati direttamente dalle società abilitate alla gestione del risparmio (Banche, Sim, imprese di assicurazione). L’adesione ad un fondo aperto può avvenire in via individuale (il lavoratore opera autonomamente la scelta tra i fondi aperti esistenti sul mercato) o in via collettiva (il lavoratore si iscrive al fondo pensione cui aderisce la sua azienda).

Piani Individuali Pensionistici (P.I.P.)

Sono realizzate mediante contratti di assicurazione sulla vita, con finalità previdenziale, stipulati

con imprese di assicurazione autorizzate dall’ Istituto per la Vigilanza sulle Assicurazioni Private e

di interesse collettivo (ISVAP).

Fondo pensione: come funziona veramente?

Fondamentalmente, una volta che decidiamo di destinare i nostri soldi ad un fondo pensione, ci sarà un ente di gestione del risparmio che investirà quei soldi. Infatti, le somme versate sono custodite presso un depositario autorizzato e investite per di ottenere rendimenti che nel tempo accrescano il capitale accantonato. Questo è il modo in cui si costruisce la pensione complementare.

In estrema sintesi, le prestazioni di cui beneficerai dipenderanno dall’importo complessivo dei contributi versati, dalla durata del periodo di contribuzione, dai costi sostenuti e dai rendimenti ottenuti con l’investimento sui mercati finanziari.

Il profilo di rischio

Naturalmente i rendimenti dipenderanno molto dal profilo di rischio insito nel fondo. O meglio, poiché ogni fondo può investire in strumenti finanziari diversi, ce ne saranno alcuni più prudenti, che investono in titoli di stato e obbligazioni a lungo termine e altri più spinti sull’azionario.

Il consiglio più grande che posso dare è quello di scegliere quello che più si addice alle tue caratteristiche. Ci sono persone che riescono a tollerare i ribassi di mercato ed altre che non riescono a dormirci la notte. Fondi prudenti o moderati, che hanno il fine il proteggere il capitale dall’inflazione potrebbero andare più che bene a quest’ultime.

In ogni caso ricordiamo che più il profilo di rischio è alto e più è conveniente avere un orizzonte temporale di lungo periodo, altrimenti rischiamo di mettere a rischio le quote versate. Storicamente infatti, le azioni tendono ad essere un investimento dall’alta remunerazione quando allarghiamo l’orizzonte temporale.

Quindi, prima di sottoscrivere un fondo pensione, andiamo sempre a leggere nella scheda tecnica in cosa stiamo davvero investendo. Solo a titolo di esempio vi porto i rendimenti ottenuti dal fondo chiuso FONCHIM, sottoscrivibile dai lavoratori del settore chimico, a seconda del profilo di rischio. I dati sono disponibili sul sito COVIP, di cui vi dicevo prima.

I costi

Su questo parametro dovete essere severi. I costi sono deleteri per gli investimenti, perché riducono i rendimenti ottenuti. Pertanto, prima di sottoscrivere un fondo andate immediatamente nella “Scheda dei costi” nel documento “Informazioni chiave per l’aderente”, che viene consegnato al momento dell’adesione per valutare l’onerosità del fondo pensione.

Il sito COVIP ci viene in aiuto e crea un indicatore chiamato ISC (indicatore sintetico dei costi) che ci aiuta a farci una idea di quanto stiamo davvero spendendo tra costi una tantum e costi annuali. Per farvi capire quanto sia importante avere costi bassi, basti pensare che un ISC del 2% invece che dell’1% può ridurre il capitale accumulato dopo 35 anni di partecipazione al piano pensionistico di circa il 18 per cento (ad esempio da 100.000 a 82.000 euro).

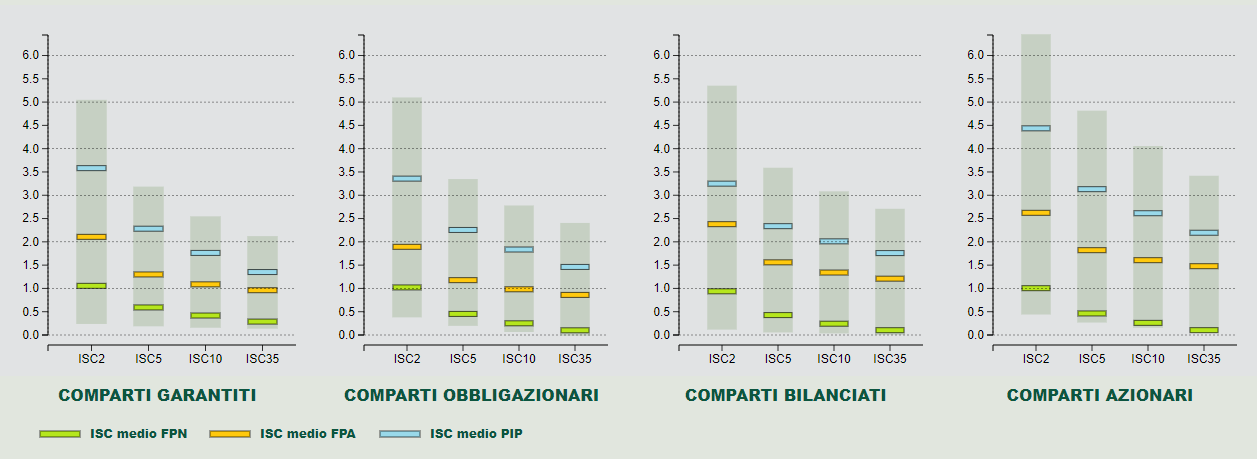

Per darvi una idea di quali siano i costi generalmente sostenuti, guardiamo il grafico:

Il grafico si legge così:

- FPN (trattino verde) sono i fondi pensionistici negoziali (cioè quelli chiusi).

- FPA (trattino arancione) sono i fondi aperti

- PIP (trattino celeste) sono i piani individuali pensionistici

- ISC con il numero a fianco (es. ISC 2) indica quanto valgono i costi medi dopo tot anni ( in questo caso 2) di sottoscrizione del piano

Come è possibile osservare, già ad un primo sguardo ci portiamo a casa le seguenti osservazioni:

- Un fondo chiuso costa mediamente MOLTO meno rispetto agli alle altre due tipologie.

- I costi diminuiscono all’aumentare del tempo di sottoscrizione del piano pensionistico.

- Quando sottoscriviamo un fondo, cerchiamo di stare al di sotto della media dei costi. Per me un costo di un 1% annuo è un target accettabile, anche se meno è meglio. Eviterei tutto ciò che costa più del 2% all’anno.

I vantaggi fiscali del fondo pensione

Al risparmio previdenziale lo Stato riconosce specifiche agevolazioni fiscali:

- I rendimenti della gestione finanziaria sono tassati con un’aliquota massima del 20% anziché del 26% come per la maggior parte delle forme di risparmio finanziario.

- La pensione complementare e il capitale sono tassati con un’aliquota agevolata che varia tra il 15% e il 9% in base agli anni di partecipazione al fondo (viene tassata solo la parte relativa ai contributi precedentemente dedotti e alle quote di TFR versate).

- I contributi che versi al fondo sono deducibili dal reddito IRPEF fino a 5.164,57 euro l’anno, quindi paghi subito meno imposte sui redditi.

Prestazioni e riscatto

Quando e come riceverò indietro la mia pensione? In fase di pensionamento, a condizione di avere almeno cinque anni di partecipazione al fondo, è possibile scegliere se ottenere tutto il capitale accumulato in rendita, oppure di avere quote mensili proprio come la pensione obbligatoria. Inoltre, in alcuni specifici casi puoi decidere di riscattare anticipatamente parte dei soldi investiti.

- per l’acquisto o la ristrutturazione della prima casa, propria o dei figli è possibile richiedere fino al 75% del capitale maturato dopo 8 anni dalla prima iscrizione a una qualsiasi forma pensionistica

- per spese sanitarie a seguito di situazioni gravi riguardanti se stessi o altri membri del nucleo familiare, fino al 75% del capitale maturato.

- dopo 8 anni dalla prima iscrizione a una qualsiasi forma pensionistica, è possibile richiedere fino al 30% del capitale maturato senza alcuna giustificazione.

In sintesi

Oggi i fondi pensione costituiscono una valida soluzione per difendersi dalle difficoltà sostenute dal nostro piano pensionistico obbligatorio, che ci costringeranno a lavorare per più anni e a ricevere una mensilità bassa rispetto a quanto abbiamo versato. A concludere il quadro ti suggerisco di leggere questo articolo scritto dalla nostra collaboratrice Francesca Peccini su quale sia la migliore scelta tra mantenere il proprio TFR in azienda o versarlo sul fondo pensione?

Dopo aver letto questo articolo avrai certamente le idee più chiare su cos’è un fondo pensione e come funziona, ma per passare dalla teoria alla pratica ci vuole un po’ di dimestichezza. Capire qual è il fondo perfetto su misura per noi, comparando costi e rendimenti non è sempre scontato. Per qualsiasi dubbio puoi prenotare una chiamata strategica e riceverai immediatamente assistenza.