DEFI è l’acronimo di decentralized finance o di finanza decentralizzata. In genere con DEFI ci si riferisce ad asset digitali, smart contract finanziari e applicazioni decentralizzate (Dapps) costruite sopra Ethereum.

In altri termini tutti i progetti DEFI sono software finanziari costruiti sopra la blockchain, ed in grado di operare senza un intermediario.

Al momento i progetti maggiormente conosciuti in ambito DEFI sono:

- exchange decentralizzati

- piattaforme di prestito su blockchain

- piattaforme dove si tokenizzano asset come l’oro, derivati ed altro

- assicurazioni su blockchain

- network di pagamento

- piattaforme di scommesse su blockchain

- piattaforme di previsioni

- ecc..

Se mi conosci…puoi facilmente immaginare che l’ambito di applicazione che più mi interessa è la tokenizzazione di asset tradizionali.

Sono un consulente finanziario indipendente, e sono da sempre appassionato ad asset tradizionali come stock, bond, commodities, real estate ecc…

E’ incredibile per me ed al tempo stesso eccitante la possibilità di investire in azioni come Cocacola od in qualche ETF in maniera decentralizzata, al di fuori dei mercati finanziari tradizionali, superando tutte le inefficienze della centralizzazione.

Grazie alla blockchain ed ai progetti DEFI si può evitare ad esempio l’High frequency trading (ti consiglio di informarti su questo fenomeno i mercati sono truccati alla base) si può permettere a chiunque nel mondo di investire in asset tradizionali (tokenizzati)…

in altre parole…persone abbandonate a se stesse dal sistema bancario o anche persone che vivono in regimi dittatoriali possono utilizzare questi asset per non rimanere tagliati fuori e per evitare di impoverirsi tramite l’inflazione.

N.B. è vero che le banche sono cattive ed inefficienti, ma se non vi è un sistema che permette di detenere il valore, le persone sono condannate ad una misera esistenza… sono zombie che camminano.

Già… la vecchia storia delle banche centrali che stampano a go-go creando inflazione, rubando ai poveri per dare ai ricchi. L’esatto opposto di Robin Hood…

Tif = tax increment financing ( l’inflazione in realtà è una tassa ai danni dei poveri)

Questi sono i vantaggi della DEFI:

- Accesso alla finanza senza Autorizzazione: chiunque può avere accesso, senza limitazioni di alcun tipo, ovunque nel mondo.

- Incensurabilità: le transazioni non possono essere bloccate né servono autorizzazioni da parte di soggetti terzi.

- Non vi è rischio di controparte: poiché i fondi sono e restano all’interno della blockchain (in appositi smart contract) non ci sono rischi collegati alla custodia dei fondi. Non ci sono banche che falliscono, o prodotti finanziari con rischio di controparte (es swap OTC ecc)

- Trasparenza: tutte le transazioni sono tracciabili e visualizzabili su blockchain

- Efficienza: il sistema è gestito da software automatici, senza alcun intervento umano. La velocità ancora non è ai livelli del sistema finanziario tradizionale

DEFI… Tutto bello… l’unica cosa è che temo si stia abusando di questo termine. Non vorrei che Ethereum abbia cambiato narrativa per sopravvivere o per cercare di aumentare il prezzo di ETHER (ne parlavamo con Giacomo Zucco in questo PODCAST, dalla durata di 2 ore molto molto tecnico)

OK. Giacomo è un bitcoin maximalist, e non concede sconti alle altcoin…

Però se ci pensiamo effettivamente tutti questi progetti (o quasi) esistevano già nel 2017-2018, anche senza la moda del momento di chiamarli Defi.

Non vorrei ci sia troppa euforia in questo termine.

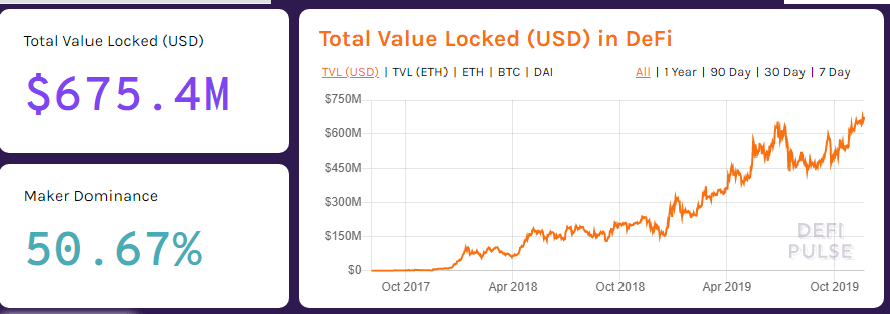

Anche perchè al momento tutto il mercato Defi vale 675.4 Milioni di dollari americani…

o meglio negli smartcontract Ethereum sono stati bloccate Criptovalute per un controvalore in USD di 675.4 milioni.

A prima vista può sembrare tanto, sicuramente per una singola persona è una bella cifra… sono un consulente finanziario e purtroppo per me non ho un singolo cliente con questa cifra :D. Ma a livello globale parliamo di un granello di sabbia nel deserto. Non è assolutamente nulla, e al momento la Defi non conta un bel nulla.

Non fraintendermi è molto molto interessante, il trend da ottobre 2017 in poi è comunque sia molto positivo, in crescita a tre cifre… ma ancora non conta un bel nulla.

La finanza decentralizzata non va confusa con quella centralizzata (sempre in ambito cripto). Ossia DEFI non è la stessa cosa di CEFI. Te ne parlerò in un prossimo articolo.

Ma torniamo a noi restiamo in tema DEFI…

I migliori website per tenere sotto controllo questo trend sono:

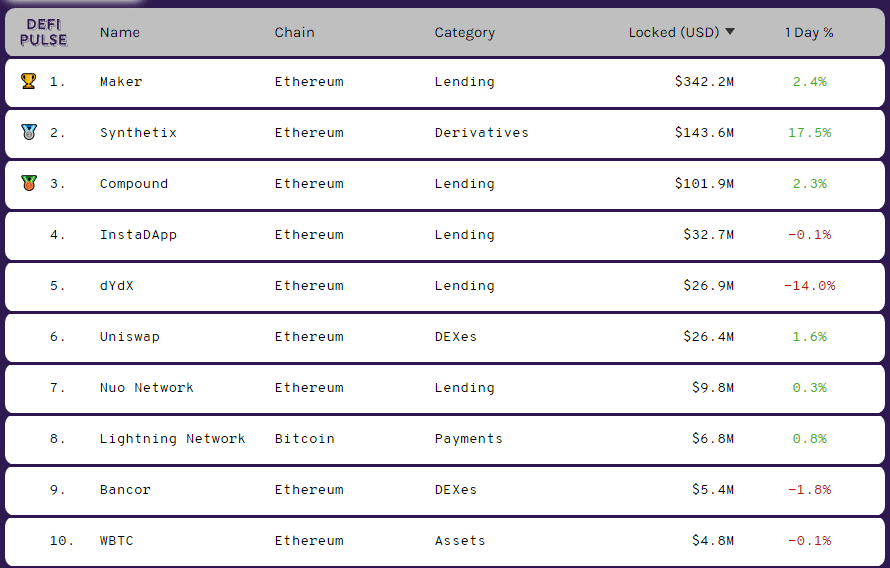

I migliori progetti DEFI al momento sono questi:

Maker

maker rappresenta il 50% attualmente del mondo DEFI.

di Maker te ne ho già parlato approfonditamente qui in questo post

e qui in video

Maker è una piattaforma per smart contract su Ethereum, per la creazione di stablecoin (criptovalute stabili che replicano un sottostante come ad esempio USD o Euro) e che garantisce e stabilizza il valore del Dai/SAI attraverso un sistema dinamico di CDP (Collateralized Debt Positions: posizioni debitorie collateralizzate), meccanismi di feedback autonomi e operatori esterni (es keepers ecc) debitamente incentivati.

Maker consente a tutti di sfruttare i propri asset Ethereum per generare Dai sulla sua piattaforma. Una volta generato, il Dai/SAI può essere utilizzato nello stesso modo di qualsiasi altra criptovaluta, ovvero può essere liberamente inviato ad altri, utilizzato come strumento di pagamento per beni e servizi o conservato a titolo di risparmio a lungo termine oppure utilizzato per creare un effetto leva finanziaria.

Maker ha subito recentemente un’aggiornamento, la vecchia DAI ora si chiama SAI (singol collateral dai), stablecoin collateralizzata con una singola criptovaluta.

DAI è invece diventata multicollateralizzata (non vi è più ETH come unico collaterale ma più criptovalute, al momento anche BAT)

vi sono nuovi website utili per DAI e makerdai:

Compound

Compound, è un applicazione Defi che lavora sulla blockchain di Ethereum e che permette di istitutire una linea di credito/debito tra due soggetti senza intermediari.

chi sono questi due soggetti?

- il borrower ossia chi riceve il prestito

- il lender ossia chi eroga il prestito

N.B. in compound è scorretto parlare di operazioni tra singoli, vi è una pool condivisa da dove attingere…per prendere in prestito. Ogni cripto depositata dai lender è inserita in una pool dove i borrower possono prendere a prestito. Questo aumenta di molto la liquidità della piattaforma, un’utente può fare il prelievo dei propri asset quando vuole non deve aspettare la scadenza del prestito.

Compound si può utilizzare con ETH e token ERC20. Il prestito è un prestito collateralizzato. Vuol dire che se devo prendere in prestito dei fondi devo bloccare un collaterale (devo dare una garanzia reale in criptovaluta).

Questo collaterale è sovra-collateralizzato ossia è molto maggiore rispetto ai fondi che prendo in prestito (in compound è +75%). Questo perchè lo smartcontract si deve assicurare (anche in caso di cali di mercato) che il borrower non divenga insolvente.

il borrower chiaramente dato che prende soldi in prestito deve restituire il prestito + una commissione (gli interessi). Quando il borrower chiude la sua posizione debitoria riavrà indietro il suo collaterale.

il lender se tutto va bene riavrà la somma prestata + gli interessi.

sono due le situazioni dove le cose possono andare male per il lender:

- il borrower è insolvente ossia non ripaga le sue rate. La piattaforma in questo caso mi tutela con il collaterale. In altre parole al creditore viene dato il collaterale messo a garanzia del prestito.

- deprezzamento del collaterale. E’ questo in realtà la problematica più grave. In caso di cali pesanti di mercato lo smartcontract liquida il collaterale prima che il prezzo del collaterale (over-collateralizzato) scenda a livelli inferiori al prestito emesso. E anche in questo caso viene dato al creditore. In realtà vi è più un incentivo che altro… dato che ogni partecipante può comprare fino al 50% del collaterale in liquidazione ricevendo uno sconto del 5% su esso. Puoi controllare questo sito per liquidare altre persone e prendere i loro collaterali a sconto

Ogni asset depositato nel protocollo Compound è rappresentato da un erc20 chiamato cToken (cDai, cUSDC ecc) . Tutte le volte che si guadagnano interessi, questi cToken aumentano il loro valore di conversione e quindi possono essere successivamente riconvertiti in una maggiore quantità di asset sottostante. Gli interessi vengono pagati in questo modo. Non li si riceve direttamente ma indirettamente dato che va ad aumentare il tasso di cambio dei propri cToken. Quindi quando si va in futuro a prelevare gli interessi saranno reclamati in questo modo.

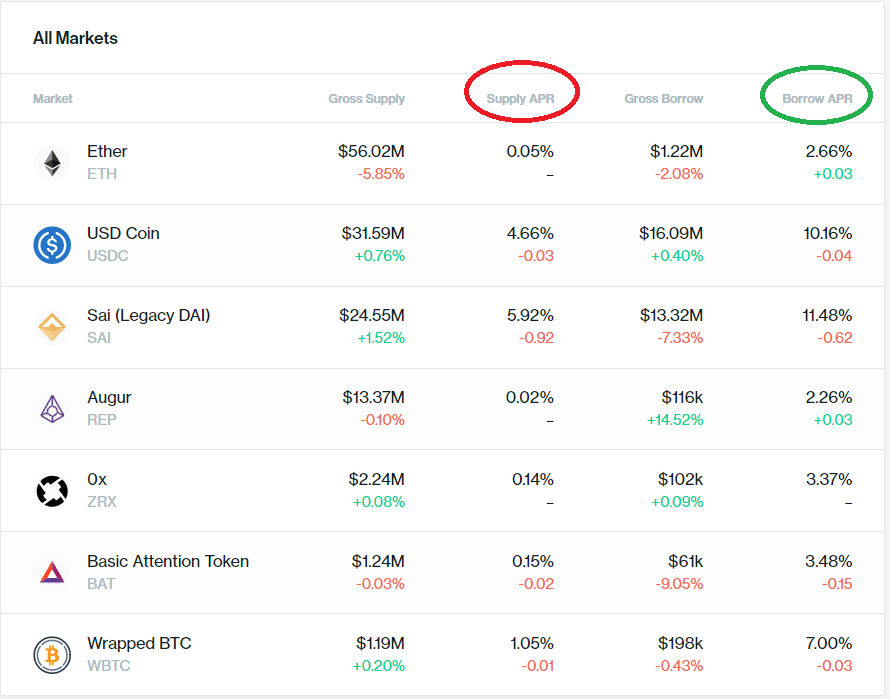

Su compound troviamo due tassi, uno creditore e uno debitore.

Supply APR è variabile ed è quello che posso guadagnare prestando una determinata criptovaluta. Se voglio prestare SAI posso guadagnare il 5.92% annualizzato.

Borrow APR è invece quello che devo pagare in interessi annui per prendere in prestito una determinata criptovaluta. E’ sempre maggiore della supply APR. L’interesse guadagnato viene accreditato automaticamente ogni giorno.

Come avrai notato i tassi più elevati sono legati alle stablecoin, per una dinamica di domanda ed offerta.

gli interessi vanno in funzione della liquidità a disposizione in ogni mercato e variano in real time in base a domanda ed offerta. Quando vi è molta liquidità i tassi di interesse sono bassi, quando la liquidità è scarsa i tassi di interessi sono alti. Quando i tassi sono alti viene incentivata nuova supply (vengono depositate più criptovalute nel protocollo) e viene anche incentivato il pagamento del debito.

magari ti starai chiedendo… Perché i tassi supply sono più bassi di quelli borrow? semplicemente per il fatto che vi è eccesso di liquidità imposto dall’overcollateralizzazione.

gli asset depositati sono maggiori rispetto agli asset presi in prestito.

E dato che il tasso borrow viene pagato a chi presta liquidità, le persone che prestano liquidità sono in numero maggiore rispetto a chi richiede prestiti allora il tasso di interesse è più basso.

Perchè prestare criptovalute in Compound? chiaramente per guadagnare un tasso annuo, una sorta di passive income. Voglio restare investito in Ethereum ed al tempo stesso guadagnare una rendita? bene presto eth al protocollo… a fine periodo vado a prelevare eth + interessi

Perchè prendere in prestito?

- per aprire posizioni a leva, deposito collaterale e prendo in prestito dai per aprire altre posizioni di trading/investimento.

- Per fare acquisti sperando che in futuro la crescita di prezzo del collaterale sia maggiore rispetto al borrow APR. (es deposito ETH, prendo una stablecoin ci compro un notebook e pago gli interessi… a fine prestito riprendo i miei ETH collateralizzati magari cresciuti di valore del 500% e vado quindi a ripagarmi senza problemi il costo di questo prestito. Questa operazione però può andare anche male pensa se il prezzo di ETH decresca e di molto e venissi liquidato…oppure se il prezzo di ETH decresca di molto e a te fosse convenuto vendere subito ETH al periodo iniziale ad un tasso maggiore per comprare il Notebook ).

- posso fare acquisti come esempio precedente depositando stablecoin e ricevendo in cambio stablecoin. Magari ti vuoi comprare un notebook XPS 15 ma non vuoi privarti di 2000€ in una sola botta. Allora puoi prendere a prestito 2000€ e decidere quando ripagarli magari in comode rate.

- Chiaramente devi avere collaterale, non puoi indebitarti senza avere già dei soldi in tuo possesso… Però eviti di stare a sentire intermediari, recupero crediti e quant’altro.

- La scadenza del prestito e quando e in che importo ripagare i debiti li decidi te.

Synthetix

Synthetix è un protocollo costruito sopra ethereum per l’emissione di asset sintetici decentralizzati chiamati Synths.

Questi Synths sono token che forniscono un’esposizione verso asset come oro, Bitcoin, valute fiat e forex, azioni come Tesla, Apple ed altro.. il tutto sulla blockchain di Ethereum.

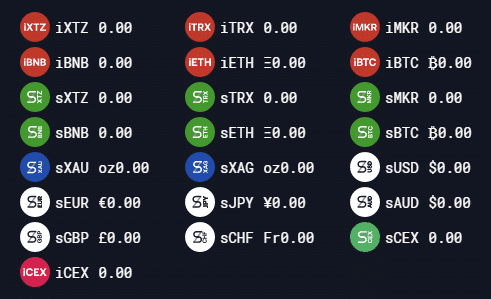

esistono asset sintetici che:

- replicano direttamente il prezzo di un asset, li troviamo con il prefisso “s”. Per esempio asset sintetico che replica l’oro è sXAU. si utilizzano per operazioni LONG

- replicano inversamente il prezzo di un asset, li troviamo con il prefisso “I”. Per esempio asset sintetico che replica inversamente maker è IMKR. Si utilizzano per operazioni SHORT

Per replicare i prezzi vengono utilizzati oracoli privati che aggiornano i prezzi degli asset ogni tre minuti prendendo l’informazioni da piattaforme finanziarie accreditate.

Puoi trovare un overview completa del network Synthetix qui

Questi asset sintetici (ripeto chiamati Synths) sono creati mettendo in staking il token Synthetix network (SXN), e questi Synths possono essere scambiati tra di loro direttamente tramite smart contract su Synthetix.Exchange.

Per utilizzare l’exchange e tradare asset sintetici non è necessario possedere SNX, basta avere ETH e scambiarlo per sUSD. Puoi scambiare successivamente sUSD con tutti gli asset sintetici.

al momento le commissioni di questo exchange sono del 0.3%

Questi sono al momento gli asset sintetici, non vi sono ancora azioni ma a breve arriveranno… la prima a fare il suo ingresso sarà APPLE.

Quali sono i vantaggi nel mettere in stake il token SNX?

- Si ricevono rewards ossia ricompense in SNX tramite la politica inflazionistica di questo token

- Si guadagnano commissioni da trade prodotti su Synthetix Exchange.

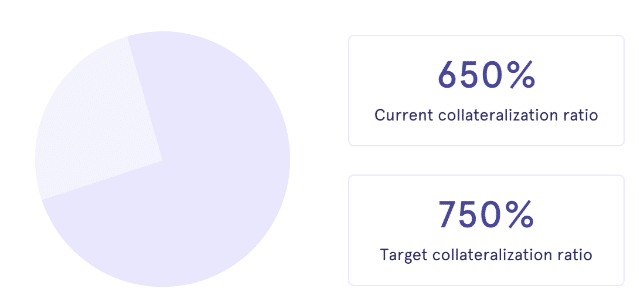

Tutti i Synths sono over collateralizzati ossia dietro questi Synths devono esserci SNX per un rapporto di collateralizzazione del 750%.

Chi mette in stake il token SNX deve gestire questo Collateralisation Ratio.

Per farlo può:

- Bruciare e distruggere Synths già creati per alzare questo rapporto

- Creare Synths per ridurre questo rapporto

Se si riesce nell’intento si possono guadagnare le ricompense indicate precedentemente.

Ma quali sono i rischi?

Chiunque metta in stake il token SNX crea un debito. Il debito inizia con la creazione di sUSD e fluttua (può aumentare o diminuire) a seconda di come si muovano i prezzi degli asset sintetici. Se ad esempio metti in stake SNX per creare sBTC e il prezzo di btc si dimezza anche il debito che hai originato si dimezza.

Chiunque faccia stake prima di riprendere i propri SNX in stake deve ripagare tutto il debito.

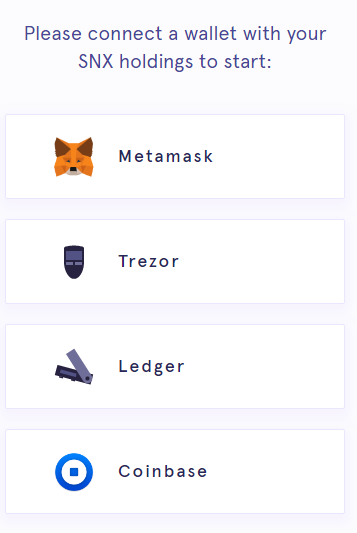

Mintr , è la Dapp per gli holders di SNX. Per accedere si deve collegare un wallet a scelta tra questi.

una volta collegato il wallet si raggiunge questa schermata

in sostanza possiamo mettere in stake i token SNX, creare sUSD e trasferirli su exchange proprietario per scambiarli con altri asset sintetici.

Possiamo anche gestire le nostre posizioni per far quadrare i conti con il collateralization ratio, andando a “minare” sUSD o bruciare sUSD.

Cliccando CLAIM andremo a reclamare tutti i reward ottenuti dallo staking SNX e dalle fee prodotte su exchange.

Si andranno a ricevere sue tipi di reward, SNX e sUSD. Per reclamare queste ricompense però è necessario avere un current collateralization ratio entro l’1% del target collateralization ratio (del 750%). Finché non si rientra dentro questo parametro il claim è rimandato fino a quando si raggiungerà tale target.

Ad oggi il token SNX ha subito un bel trend al rialzo.

2 risposte

Evvai!!!!

Ottima relazione, complimenti – ti seguo su YouTube