Che cos’è un ribilanciamento di portafoglio?

Il ribilanciamento di portafoglio è una strategia di investimento davvero efficace ed è legata per lo più al mondo dell’investimento BUY and HOLD non al mondo del trading.

Qui il DIO del buy and HOLD è chiaramente il caro Warren Buffett (la sua strategia sarebbe piu giusto chiamarla buy and sell never 😀 )

Il concetto base di BUY and HOLD è di evitare un’eccessiva compravendita di titoli e movimentazione di portafoglio (si investe non si fa trading). Si definisce preventivamente un’asset allocation strategica da seguire per anni, evitando strategie di stock-picking e market timing.

In altre parole prima di investire si definisce in anticipo che il nostro portafoglio finanziario sarà (solo a titolo d’esempio) composto per il :

- 50% da azionario

- 50% da obbligazionario.

Per forza di cose però con il passare del tempo, se investi il 50% del tuo portafoglio in azionario e il 50% in obbligazionario, te lo ritroverai sbilanciato.

Ossia magari l’azionario crescendo di valore si portarà al 55% e l’obbligazionario al 45%. Questo sbilancierà le % degli asset in tuo portafoglio, e le stesse si discosteranno da quelle definite nell’asset allocation iniziale.

Quando si presenta uno sbilanciamento di portafoglio è arrivato il momento di effettuare il ribilanciamento.

Le posizioni in profitto vengono proporzionalmente vendute e quelle in perdita acquistate. Questo riporterà il vostro portafoglio all’asset allocation iniziale.

Prendo questo valido esempio da Justetf;

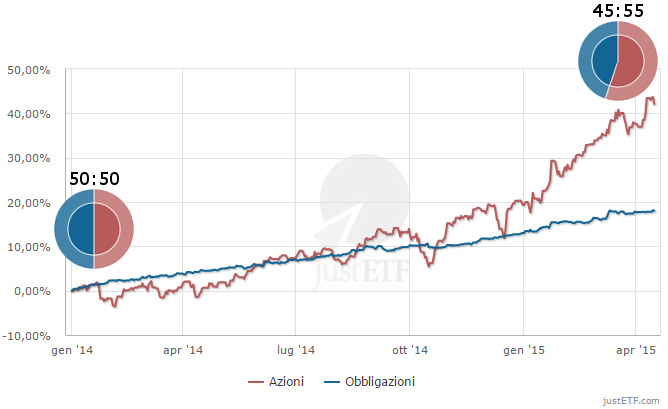

“Al fine di mostrare il ribilanciamento di portafoglio abbiamo creato un semplice portafoglio campione costituito da un 50 percento di azioni (50€) ed un 50 percento di obbligazioni (50€).

Il portafoglio campione registra un forte incremento pari al 42 percento della quota azionaria, mentre la quota obbligazionaria è cresciuta solo del 18 percento del valore.

In pratica l’azionario passa da 50€ a 71€, l’obbligazionario passa da 50€ a 59€. Abbiamo investito inizialmente 100€ ora ne abbiamo 130€ (71+59).

Ciò ha causato una variazione dell’asset allocation passando da una distribuzione 50:50 ad una distribuzione 55:45.

(l’azionario ora è al 55% dato che 71/130 = 55%)

(l’obbligazionario ora è al 45% dato che 59/130 = 45%)

Come potete vedere dal grafico (precedente), la quota azionaria mostra una maggiore fluttuazione (volatilità) rispetto alla quota obbligazionaria.

Ciò equivale ora ad un rischio complessivo più elevato del vostro portafoglio di quello precedentemente stabilito in fase di pianificazione del portafoglio.

Il ribilanciamento reimposta il portafoglio ad una distribuzione 50:50.

Nel nostro esempio (lasciando stare quote e prezzo delle quote dovresti avere in portafoglio azionario per un controvalore di 65 e obbligazionario per un controvalore di 65….130/2)

Se poi abbiamo anche quote e prezzo delle quote, ed utilizziamo la funzione monitor di Just etf…nel caso del portafoglio campione, ciò significa che devono essere vendute 15 quote dell’ETF azionario e devono essere acquistate 26 quote dell’ETF obbligazionario.” Il ragionamento però non cambia, in azionario ci saranno 65€ e pure in obbligazionario..

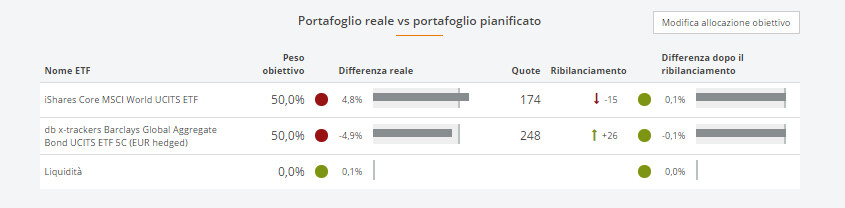

La funzione monitor di JustETF è quindi un ottimo modo per capire quanto devo ribilanciare (quanto comprare e quanto vendere per riportare il portafoglio all’asset allocation iniziale).

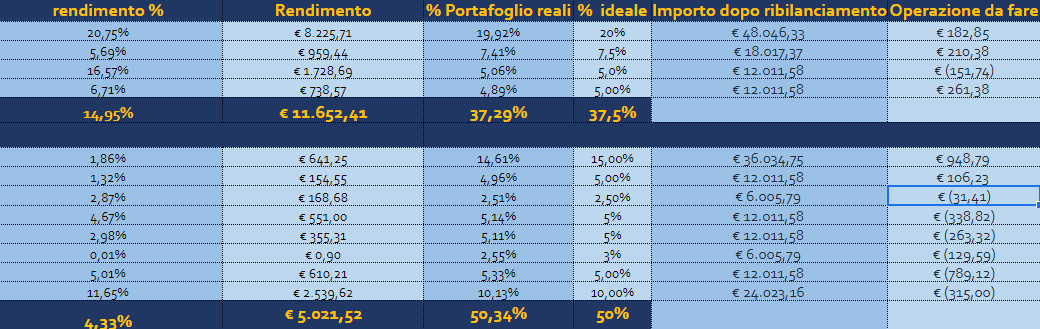

Un’altro metodo utile è di crearsi un foglio Excel, con queste logiche.

N.B. è giusto un esempio, (piccoli importi, azionario 37.5% e obbligazionario 50%)

la colonna “importo dopo ribilanciamento” deve indicare –> il valore in % ideale * valore totale attuale di portafoglio

operazioni da fare –> “importo dopo ribilanciamento” – “importo attuale”

“operazioni da fare” quindi ti segnala quanto devi comprare/vendere un determinato asset o titolo.

In questo modo il ribilanciamento avviene in asset class ma anche in sub-asset class.

Perché ha senso il ribilanciamento

Ribilanciare correttamente il portafoglio finanziario aumenta le performance dello stesso.

Sia nel lungo periodo, sia in mercati in rialzo, sia in mercati in ribasso. (può invece non convenire nel breve)

Guarda questa immagine, un ribilanciamento di un portafoglio semplice (il classico 60/40) apporta benefici (visibili) anche solo in un arco temporale di 7-10 anni.

Quindi un portafoglio 60/40 ribilanciato è più efficiente di un portafoglio 60/40 non ribilanciato.

Esistono 3 valide ragioni per cui un ribilanciamento del portafoglio apporta un vantaggio nel lungo periodo:

- Controllo del rischio; i mercati azionari attraversano periodi di crescita e periodi di recessione. Per questo è naturale che in alcuni periodi il vostro portafoglio potrà detenere un rischio maggiore rispetto a quanto effettivamente pianificato (il portafoglio si sbilancia in altre parole). Il ribilanciamento di portafoglio vi aiuta a tenere sotto controllo il vostro livello di rischio.

- Contrarian strategy; il ribilanciamento di portafoglio tende a dare segnali di vendita e acquisto anticiclici. E’ molto probabile che ti ritroverai a vendere un asset class quando le cose vanno bene, e a comprarla quando le cose per la stessa non vanno cosi bene. Ovvero, ti troverai a vendere magari azionario in un trend rialzista (quando tutti acquistano) e a comprarlo ai minimi o quasi quando nessuno è interessato (in un trend ribassista). Questo migliora decisamente le performance di portafoglio nel lungo periodo.

- Disciplina di investimento; I segnali di acquisto o vendita che si basano sulla strategia del ribilanciamento eliminano la necessità del market timing, in quanto in realtà, il mercato ci dice quando diventare attivi. Ricercare il market timing (momento esatto per entrare ed uscire dai mercati) in maniera autonoma porta molto spesso gli investitori a perdere soldi.

Come Ribilanciare il portafoglio

Esistono molti metodi per ribilanciare il portafoglio (ossia per riportare il portafoglio all’asset allocation iniziale)

Ecco i principali:

- Ribilanciamento a date prefissate; Si ribilancia il portafoglio finanziario ogni tot tempo… Si può effettuare un ribilanciamento annuale, semestrale, trimestrale (non consiglio di effettuarlo mensilmente a meno di cambiamenti epici nelle asset class…dopo vediamo perché). Quindi si decidono dei giorni nell’anno (min 1 – max 3 solitamente), ed in quei giorni si effettua il ribilanciamento. Es. Potremmo effettuare il ribilanciamento ogni 1 gennaio di ogni anno.

- Ribilanciamento a bande di tolleranza; Questo è un ribilanciamento che viene effettuato (non in ragione del tempo, ma …) ogni qualvolta un singolo componente dell’asset allocation si “sposti” di un determinato range, es. + 5%, +10% dalla % definita inizialmente. Ogni asset class, primarie e secondarie devono avere una loro banda di tolleranza (potrebbe essere più elevata per le azioni e più bassa per le obbligazioni) E’ possibile ideare delle bande simmetriche ovvero dei ribilanciamenti ad un -5% o ad un +5% oppure asimmetriche, ovvero dei ribilanciamenti ad un -4% al ribasso ma +7% al rialzo. Per le asset class in media % in portafoglio (20%) si consiglia di seguire la regola di William Bernstein… Quando il peso della mia asset class subisce un’oscillazione del 20% rispetto al suo peso originario allora procedo con il ribilanciamento. In questo modo, asset class che hanno un peso del 20% sarebbero oggetto di manutenzione al superamento del 24% (o sotto al 16%) di peso totale sul portafoglio (quindi al +4 o -4 in questo caso). Ovviamente per asset class investite in bassa % (es 5%-10%) questa regola di Bernstein non va bene altrimenti il ribilanciamento sarebbe troppo oneroso, una buona soglia del 5% può essere invece indicata.

Il metodo con cui si intende ribilanciare il portafoglio va scelto preventivamente, non successivamente all’investimento. Quindi prima di investire sarebbe bene da subito pianificare come effettuare il ribilanciamento.

Devi chiederti…

lo effettuo ogni tot tempo a prescindere, o lo effettuo ogni volta che la mia asset allocation si “sposta” di un certo range dalla % definita inizialmente?

Difficoltà emotiva nel ribilanciamento

Ribilanciare un portafoglio mi rendo conto può NON essere facile emotivamente.

L’operazione di ribilanciamento non è un operazione molto confortevole per l’investitore, ma come dice Rob Arnott di Research Affiliates…

“nell’investimento, quello che è confortevole raramente è profittevole”

Stessa cosa che avviene nella nostra vita privata, tutto ciò che vogliamo veramente dalla vita è fuori dalla nostra zona di confort.

Perché dico che non è facile per l’investitore?

Perché non siamo macchine, non siamo automi. (ho trattato qualche bias qui) siamo umani e siamo soggetti all’emotività.

Non è facile per noi acquistare un asset che performa male e vendere un asset che performa bene.

Abbiamo paura, che il primo non è un buon investimento, e che il secondo se lo vendiamo perdiamo il treno della nostra vita…

Non è facile ribilanciare è contro la nostra stessa natura.

I costi del ribilanciamento

N.B. Il ribilanciamento di portafoglio non è a costo zero.

Ribilancimenti effettuati troppo frequentemente possono intaccare i rendimenti e i guadagni reali dei vostri investimenti. E possono farlo anche in maniera pesante.

Le banche ed i consulenti bancari tendono a farti ribilanciare e movimentare il portafoglio più di quanto ce ne sia realmente bisogno… te ne ho parlato qui (bias alta movimentazione portafoglio).

Il perché è semplice… ogni volta che ribilanci o smovimenti il portafoglio generi commissioni 🙂

Effettuare il Ribilanciamento implica questi costi (Warren Buffet lo sa bene 😀 per questo non vende mai):

- commissioni di acquisto/vendita (variabili in base alla vostra banca)

- imposte da pagare sul Capital Gain (26% o 12,5% in base agli strumenti)

Sul primo punto, ogni investitore ha un minimo di margine di manovra, se sceglie banche (online) o broker più convenienti.

Sul secondo punto, nessuna speranza…

Se non si è disposti a cambiare banca, (nel caso si è correntisti di una banca troppo onerosa), può aver senso ribilanciare solamente alcune posizioni oppure ribilanciare molto raramente il portafoglio finanziario.

Ribilanciamento con nuovi depositi

Un investitore potrebbe anche trovarsi nella situazione di possedere liquidità in avanzo.

In questo caso se l’investitore è disposto ad investire tale liquidità, potrebbe evitare i costi relativi alla vendita da ribilanciamento.

Ossia potrebbe utilizzare tale liquidità per effettuare l’acquisto dell’asset da reintegrare.

Ricapitoliamo in un ribilanciamento senza aggiunta di nuova liquidità, l’investitore deve vendere la posizione 1 (la posizione che è salita in % rispetto alla % definita inizialmente) e acquistare la posizione due (la posizione che è scesa in % rispetto alla % definita inizialmente).

Dato che vende la posizione 1 ha questi costi:

- imposta sostitutiva se vende in guadagno

- commissione di vendita

e dato che acquista la posizione 2 ha anche questo costo:

- commissione di acquisto

Se l’investitore invece decidesse di ribilanciare con un nuovo deposito (a fronte della sua liquidità) potrebbe evitare i primi costi:

- imposta sostitutiva (dato che non vende)

- commissione di vendita (dato che non vende)

pagherebbe solo una commissione di acquisto.

N.B. Questa è una tecnica facilmente utilizzabile finché il portafoglio finanziario è piccolo, e finché l’investitore ha un buon reddito a fronte del suo patrimonio (un buon livello di questo rapporto reddito/patrimonio). Diventa davvero difficile da utilizzare e da effettuare quando il portafoglio è di grandi dimensioni e quando l’investitore non ha un ingente reddito o liquidità da parte.

Pensiamo a questo caso per semplificare, portafoglio finanziario composto da 2 titoli, valore del portafoglio 10.000.000€

composizione iniziare:

azionario 50% – 5.000.000€

obbligazionario 50% – 5.000.000€

a fronte di una salita dei mercati, il portafoglio ora vale 15.000.000€ e le percentuali di portafoglio diventano queste (è salito molto l’azionario rispetto all’obbligazionario che invece è rimasto stabile):

azionario 66.6% – 10.000.000€

obbligazionario 33.3% – 5.000.000€

Per riportare il portafoglio con nuova liquidità (e senza vendita dell’azionario) alle % stabilite inizialmente servirebbero davvero tanti soldi da aggiungere all’obbligazionario.

Dovremmo aggiungere altri 5.000.000€ e capisci che può essere difficile 😀

Quindi tale strategia di ribilanciamento vale solo per piccoli portafogli e/o per chi ha liquidità.

Una risposta

caio Filippo, chiaro come al solito, una domanda: secondo te su di un investimento di 100000 euro (giusto per fare un esempio) a tuo avviso quanta liquidità occorre tenere per usare come ribilanciamento in caso di ribassi? so che non è proprio un ribilanciamento questa attività ma più un approfittare di un calo dei mercati ma voglio farti lo stesso la domanda.