Le obbligazioni, anche chiamate Bond sono un titolo di debito emesso da un soggetto che può essere:

- una società

- un governo

- un ente sovranazionale

Questo soggetto si chiama emittente, e si impegna:

- al pagamento di un interesse periodico chiamato “cedola”, per tutta la durata del prestito

- e alla restituzione (al possessore) dell’intero capitale alla scadenza.

Quindi l’emittente emette il titolo obbligazionario in cambio di liquidità istantanea…chi è che gli fornisce questa liquidità? l’acquirente di questo titolo di debito…

il possessore (l’acquirente) dell’obbligazione presta soldi all’emittente e l’emittente restituirà al possessore nel tempo cedole + capitale ricevuto in prestito inizialmente.

Per un’investitore (creditore) acquistare un’obbligazione significa prestare dei soldi a un’emittente (debitore) che si impegnerà a pagare una quota annuale di interessi e a restituire il capitale al momento della scadenza. Per l’investitore quindi le obbligazioni sono una forma di impiego di risorse finanziarie

Per l’emittente l’obbligazione rappresenta, rispetto per esempio al ricorso a prestiti bancari, una forma alternativa di indebitamento esterno per ottenere un finanziamento. (in altre parole una società invece di indebitarsi con un istituto di credito o con una banca potrebbe richiedere un prestito al mercato… quindi a soggetti privati.. per finanziare le proprie attività)

Le obbligazioni sono strumenti finanziari caratterizzati da una data di scadenza nota (si conosce in anticipo quando verrà restituito il capitale) e da rendimenti positivi. Queste condizioni sono vere salvo vari rischi (come il rischio di default)

ES. se compri un BTP a scadenza 2030 che rende facciamo finta il 4%, significa che stai prestando i soldi allo stato italiano… lo stesso si impegna a pagarti una cedola annuale del 4% fino alla data di scadenza del prestito, in cui rimborserà anche l’intero importo del prestito.

Quindi vi è:

- il pagamento di un interesse periodico (cedola, può essere pagato annualmente o per archi temporali più brevi, o anche alla scadenza)

- rimborso del capitale alla scadenza

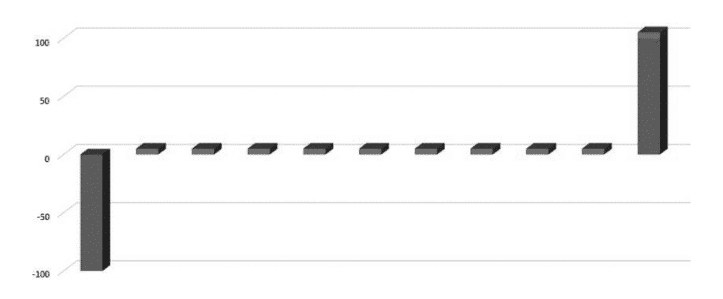

Questa è la vita di un’obbligazione dal punto di vista di un investitore. La nascita del bond è rappresentata da un esborso monetario iniziale (-100) per l’investitore che deve acquistarlo prestando soldi all’emittente. Questo emittente poi si impegnerà a pagare un’interesse periodico all’investitore, per tutta la durata del prestito.

A fine di questo prestito, giunti quindi alla scadenza dell’obbligazione, l’emittente (salvo imprevisti 😀 ) pagherà l’ultima cedola e rimborserà l’intero capitale iniziale all’investitore.

Le obbligazioni possono essere emesse da soggetti sia pubblici sia da privati.

esempi di soggetti:

- pubblici: fanno parte della prima categoria, i titoli emessi dal tesoro (i titoli di stato) per la copertura del proprio fabbisogno finanziario

- privati: titoli emessi da società private come forma di acquisizione di risorse finanziarie (corporate bond)

Una volta emesse le obbligazioni sono soggette a volatilità, ossia il prezzo delle stesse può variare.

Ad ogni modo se mantenute fino a scadenze, salvo imprevisti, l’obbligazione verrà rimborsata ad un prezzo ben determinato (convenzionalmente pari a 100)

Nozioni utili sulle obbligazioni

nozioni utili da sapere sulle obbligazioni:

- valore nominale; Valore ufficiale del titolo, che rappresenta il valore effettivamente acquisito dall’obbligazionista. E’ posto pari a 100, e rappresenta il valore di riferimento per le quotazioni dei titoli

- Valore di emissione; Prezzo a cui si può acquistare il titolo sul mercato primario, cioè al momento dell’emissione

- prezzo di acquisto; Prezzo a cui si può acquistare il titolo sul mercato secondario, cioè successivamente all’emissione

- valore di rimborso; valore che verrà rimborsato all’obbligazionista al momento della scadenza; normalmente corrisponde al valore nominale

N.B. il valore di emissione ed il prezzo di acquisto sono definiti in termini percentuali rispetto al valore nominale. Esempio una quotazione di 85 equivale all’85% del valore nominale.

Rimborso sotto la pari –> valore di rimborso < valore nominale

Rimborso alla pari –> valore di rimborso = valore nominale

Rimborso sopra la pari –> valore di rimborso > valore nominale

N.B. comprare sopra la pari e portare a scadenza non vuol dire incorrere in una perdita.

Vantaggi delle obbligazioni

Investire in obbligazioni è da sempre ritenuto più sicuro da tutti nel mondo rispetto magari ad investire in azionario. Le obbligazioni sono tendenzialmente un asset poco volatile; ma attenzione perché esistono anche obbligazioni molto volatili ed investire in obbligazionario ha i suoi rischi!

Ad ogni modo effettivamente investire in obbligazioni presenta numerosi vantaggi per il buon padre di famiglia (un’investitore conservatore):

- rischio contenuto; le obbligazioni rappresentano la componente a rischio contenuto all’interno di un portafoglio e sono uno strumento che ogni investitore dovrebbe conoscere e utilizzare per gestire il proprio patrimonio. E’ difficile immaginare un portafoglio principale senza questo asset.

- Efficienza; Sono ottimi asset che consentono di personalizzare il portafoglio per raggiungere i propri obiettivi finanziari.

- Duttilità; le obbligazioni (dato che esistono più tipologie) sono un asset molto duttile, un asset che può essere utilizzato sia da un investitore prudente che da quello aggressivo. E’ possibile anche fare trading sulle obbligazioni, non è obbligatorio portare l’obbligazione a scadenza

- Certezza; Le obbligazioni sono gli unici asset che permettono di calcolare preventivamente, in modo certo sia il flusso cedolare sia il rendimento a scadenza. Proprio per questo possono essere aggiunte in portafoglio per raggiungere i propri obiettivi finanziari. In altre parole a differenza del mercato azionario, dove il prezzo di una azione non è mai certo nel futuro, nelle obbligazioni si può contare sul fatto che, almeno alla scadenza (salvo imprevisti), l’obbligazione verrà rimborsata ad un prezzo ben determinato (convenzionalmente pari a 100).

- esenti da tobin tax; Il primo marzo 2013 in Italia è stata introdotta la famosa Tobin Tax che prevede un regime di tassazione sulle rendite finanziarie per le transazioni su titoli azionari, partecipazioni e altri strumenti finanziari emessi dalle listed companies… società aventi capitalizzazione superiore a 500 milioni di euro. In buona sostanza, tutti i contribuenti residenti e non residenti, con o senza stabile organizzazione e rappresentante fiscale sul territorio nazionale sono tenuti ad adempiere la tassa mediante la presentazione del Modello FTT.

- in qualche modo slegate dal mercato azionario; Immagina due persone la prima ha investito in un azione unicredit comprata a 40€, la seconda in un obbligazione unicredit. Salvo default, se l’investitore avesse portato a scadenza l’obbligazione non avrebbe perso denaro ed avrebbe pure incassato le cedole… non è stato lo stesso per chi ha investito in azioni unicredit.

N.B. in gravi crisi e recessioni se storna l’azionario solitamente storna anche l’obbligazionario di ogni categoria e tipologia. Il calo è minore ma vi è il calo. Se però si portano le stesse a scadenza, e non ci si lascia influenzare dai prezzi del mercato (salvo default) non vi è pericolo di perdere denaro in obbligazioni. Non si può dire la stessa cosa di un’investimento in azioni.