I certificati sono senza dubbio strumenti finanziari interessanti. Vuoi per:

- Le infinite possibilità a loro concesse

- Per i loro rendimenti asimmetrici

- Per la loro efficienza fiscale

MA prima di gettarsi a capofitto nel loro utilizzo tramite investimenti è bene andare a capire quali sono i rischi.

Eh si i rischi ci sono, da quando è morto San Francesco nessuno regala nulla a nessuno… soprattutto in finanza non esistono pasti gratis…

Punti su cui fare attenzione

Questi sono in sostanza i punti da attenzionare prima di investire in certificati.

- Volatilità e rischio dell’investimento (in sostanza tipologia di certificato)

- Soggetto emittente (estremamente importante!)

- Liquidità e costi di transazione

- Commissioni e conflitto di interesse

Volatilità e rischio dell’investimento

Gli investment certificate possono essere sia strumenti ad alto rischio che a basso rischio. Dipende dalla tipologia di certificato.

L’entità del rischio dipende in larga parte da:

- tipologia di attività sottostante (commodities, azioni singole, indici, obbligazioni)

- tipologia del certificato

La combinazione di queste due variabili influisce sulla :

- probabilità di subire a scadenza una perdita di capitale più o meno elevata

- volatilità del prezzo del certificato prima della scadenza

A livello esemplificativo, un certificato equity protection comporterà livelli di rischio inferiori a un bonus o ad un un turbo.

Inoltre anche la variazione dei tassi di interesse è un’importante fonte di volatilità

Soggetto emittente

I certificati sono emessi da intermediari finanziari, solo loro che collocano questi strumenti, e sono loro i garanti del buon esito dei pagamenti previsti a favore dell’investitore.

Il rischio emittente esiste! non credere al primo consulente o sportellista di turno che afferma che non vi sono rischi nei certificati.

Il rischio emittente è proprio il rischio che l’emittente non paghi, quindi che non rimborsi il capitale a scadenza, o non paghi le cedole.

Se infatti l’intermediario va in insolvenza al momento della scadenza del certificato, è possibile (molto probabile) che il pagamento non venga onorato oppure lo sia solo in parte.

Dal 2016 in poi al rischio di insolvenza si aggiunge anche il rischio bail in.

Il meccanismo del bail in consente alla banca d’Italia di attivare una procedura preventiva in caso di difficoltà dell’istituto, al fine di preservare la continuità aziendale dello stesso, facendo pagare il salvataggio dell’intermediario stesso a:

- azionisti

- obbligazionisti subordinati

- obbligazionisti ordinari (i certificati rientrano qui)

- correntisti (sopra i 100k)

Quindi sia nel caso di insolvenza sia nel caso sia attivato il meccanismo di bail in, i certificati sono considerati alla stregua delle obbligazioni ordinarie.

Hanno priorità di rimborso su azioni ed obbligazioni subordinate (in caso di insolvenza la banca onora prima gli impegni agli obbligazionisti ordinari) ma contribuiscono anche, in caso di bail in, al salvataggio dell’intermediario stesso dopo gli azionisti e gli obbligazionisti subordinati.

Oltre al rischio insolvenza ed al rischio di bail in, vi è anche il rischio che cambiamenti nel rating creditizio sull’intermediario hanno ripercussioni importanti sul prezzo del certificato (nel bene e nel male). Un aumento di rating fa aumentare il prezzo del certificato, una diminuzione invece fa scendere di prezzo il certificato.

Se ci si ritrova a selezionare due certificati identici, ma emessi da due emittenti diverse dove l’emittente A ha un rating elevato e l’emittente B ha un basso rating…

allora il prezzo del certificato dell’emittente A sarà maggiore di quello dell’emittente B. Di conseguenza il rendimento offerto sarà maggiore per il certificato emesso da B, si cerca in questo modo di premiare il maggior rischio assunto in relazione al soggetto emittente.

N.B. se i prezzi interpretano bene rischi e rendimenti, allora la scelta su quale certificato investire aspetta solo all’investitore in base alla sua propensione al rischio, rendimento ricercato suo portafoglio attuale.

Un investitore degno di tale nome dovrebbe evitare di concentrare tutto il suo portafoglio in un unico emittente.

Purtroppo ancora nel 2020, mi capita spesso di vedere portafogli composti da azioni, obbligazioni e certificati dello stesso emittente.

Liquidità e costi di transazione

Ultimo punto da attenzionare è se è possibile effettivamente liquidare lo strumento prima della scadenza naturale, con eventuali costi connessi.

N.B. prima di investire è bene analizzare durata dello strumento finanziario e orizzonte temporale di chi investe. Meglio essere pronti a detenere fino a scadenza.

Ad ogni modo può succedere che l’investitore si ritrovi in alcuni casi dove debba vendere prima del previsto, magari per necessità improvvise o anche per opportunità.

In questo caso è necessario che:

- il mercato secondario sia liquido ed efficiente (come lo è in questo momento Bitcoin, 24/24 7/7, senza problemi di liquidità neanche per importi titanici)

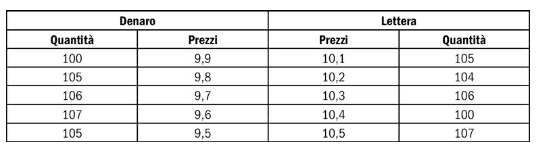

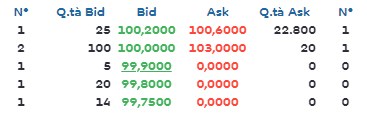

- la liquidazione non sia troppo onerosa, va fatta attenzione ai costi di negoziazione applicati dagli intermediari e al costo implicito bid-ask spread (spread denaro lettera)

in un mercato efficiente lo spread è molto basso. Come puoi notare nell’immagine precedente di esempio…questo non è un certificato chissà quanto liquido, può essere un problema sia vendere che comprare…

N.B. Gran parte dei certificati sono illiquidi

Tutti i certificati dopo la loro emissione vengono negoziati su Sedex e EutoTlx. In questi mercati vi è la presenza di market maker e specialist che si impegnano a esporre in maniera continuativa offerte di acquisto e di vendita, con differenziali bid ask contenuti entro certi limiti definiti per regolamento.

Lo spread massimo per tali mercati è 3.5%. Mediamente è di 1% 1,5%.

Commissioni e conflitto di interesse

Al momento dell’emissione il certificato sconta un costo che va dallo 0.5% al 4%. In emissione quindi paghi un costo che abbassa il valore teorico del certificato.

Le banche tendono a spingere molto i certificati, andando a creare interi portafogli in certificati (errore madornale). “ho visto cose che voi umani”…

Spesso le banche spingono i loro stessi certificati, come si può non ricadere in conflitto di interesse?

Copio e incollo dal mio collega Giacomo Saver (segretibancari.com) Tutti i meriti vanno a lui d’ora in poi

“Le banche affermano che sottoscrivendo i certificates in emissione non sopporti costi, perché il loro prezzo coincide con il valore nominale alla scadenza.

In pratica 100 € nominali di cash collect sono venduti a 100 €. I premi sono la tua ricompensa. Le cose, purtroppo, sono diverse.

Il valore “teorico” del certificato, calcolato secondo modelli matematici piuttosto complessi, è SEMPRE inferiore al prezzo di collocamento. Di solito si va da un minimo dello 0,50% ad un massimo del 3 o del 4%. Questo valore corrisponde alla commissione implicita di vendita.

La commissione implicita di vendita corrisponde all’incirca alla perdita di valore del certificate nei primi giorni di negoziazione degli stessi in borsa.

La prossima volta che senti parlare di un certificate, aspetta che sia quotato sul SeDex e osservane la quotazione. Se vedrai che quello che in collocamento valeva 100 il giorno dopo vale 98 sai perché.”