Rientrano in questa categoria i certificati:

- Equity protection

- Digital Certificate

- Double Win

- Butterfly

- Express Protection

In questo articolo parleremo degli Equity Protection

Equity protection

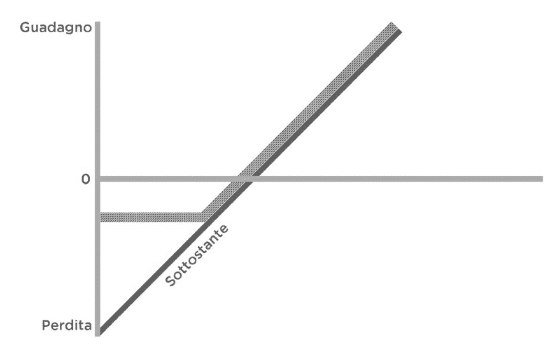

Questa è senza dubbio la tipologia di certificato più semplice tra i certificati a capitale protetto.

In sostanza tramite questi certificati riesci a beneficiare di eventuali rialzi dell’attività sottostante, garantendo allo stesso tempo la protezione, parziale o totale, del tuo capitale investito in caso di ribassi di quest’ultima.

Puoi trovare questi certificati anche con questi nomi:

- Equity protection cap

- pac certificate

- pac crescendo plus

- premium certificate

- protection

- protection Barrier

- short protection

Per capire questa categoria di certificati è bene analizzare struttura opzionale ed anche questi elementi essenziali:

- Livello iniziale/strike (K): livello del sottostante, definito nella fase di collocamento del certificato

- Livello di protezione (LP): importo minimo che l’investitore riceverà a scadenza, qualsiasi sia il valore dell’attività sottostante in quella data. E’ espresso in percentuale del capitale investito.

- Fattore di partecipazione (FP): Definisce in che misura il certificato partecipa alla performance, se positiva, dell’attività sottostante. E’ espresso in valori percentuali.

- Multiplo (M): determina la quantità dell’attività sottostante controllata da ciascun certificato

Struttura opzionale ossia come è creato questo certificato

Un certificato equity protection è creato con questa strategia in opzioni:

- acquisto di un azione call con strike pari a zero, equivalente all’investimento nell’attività sottostante.

- acquisto di un azione put con strike pari al livello di protezione (LP), che garantisce la protezione dai ribassi sotto tale livello; se la protezione è pari al 100%, lo strike dell’operazione put sarà uguale al livello iniziale (K)

- Nel caso in cui il fattore di partecipazione sia superiore al 100% allora ci si acquista anche una quantità di opzioni call pari alla differenza tra il fattore di partecipazione (FP) ed il 100%

- Nel caso in cui il fattore di partecipazione è inferiore al 100% allora ci si acquista anche una quantità di opzioni call pari alla differenza tra il 100% ed il fattore di partecipazione (FP)

Alla scadenza, 2 scenari possibili

Scenario positivo: il prezzo dell’attività sottostante (S) è superiore al livello di protezione (LP). In tal caso il rimborso è pari al livello minimo garantito (LP), a cui va ad aggiungersi la performance positiva del sottostante, ponderata per il fattore di partecipazione.

Dove:

LF= liquidazione finale

VN= valore nominale

Esempio:

Equity protection sull’indice FTSE/MIB40 con i seguenti parametri

- livello iniziale K = 20.000 punti

- Livello di protezione LP = 100% del livello iniziale (quindi protezione totale)

- Fattore di partecipazione FP = 120%

- Valore nominale = 1000€

- Multiplo M = 0.05

Se alla scadenza l’indice di borsa italiano è a 22.000 quindi in guadagno dal livello iniziale di 2000 punti allora.

Scenario negativo: il prezzo dell’attività sottostante è inferiore al livello di protezione. In tal caso il valore della liquidazione a scadenza sarà pari al minimo garantito (LP X VN).

Esempio di un Equity protection con protezione parziale del capitale e fattore di partecipazione pari al 100%.

Evoluzione del valore del certificato

Il valore del certificato fluttua nel tempo e corrisponde in ogni momento alla sommatoria dei valori assunti dalle opzioni costituenti il certificato ed è funzione delle cinque variabili di mercato che ne influenzano l’andamento:

- prezzo del sottostante

- volatilità del sottostante

- vita residua

- tasso di interesse

- dividendi

I certificati a capitale protetto ad ogni modo hanno una volatilità di prezzo estremamente contenuta.

Il prezzo del sottostante e la sua volatilità sono positivamente correlati con il prezzo del certificato

Una crescita del prezzo determina una maggiore probabilità di ottenere un profitto alla scadenza e allo stesso modo un aumento della volatilità aumenta la probabilità che il prezzo dell’attività sottostante assuma valori superiori al livello di protezione, aumentando quindi il prezzo del certificato.

il trascorrere del tempo invece riduce tale probabilità.

un aumento del tasso di interesse è negativo poiché riduce il valore attuale del rimborso finale. Stesso vale per un aumento dei dividendi (che diminuiscono il valore del sottostante e quindi il valore del rimborso a scadenza).

Quindi:

- aumento del prezzo del sottostante –> aumento prezzo certificato

- aumento della volatilità del sottostante –> aumento prezzo certificato

- riduzione vita residua –> diminuzione prezzo certificato

- aumento tasso d’interesse –> diminuzione prezzo certificato

- dividendi –> diminuzione prezzo certificato

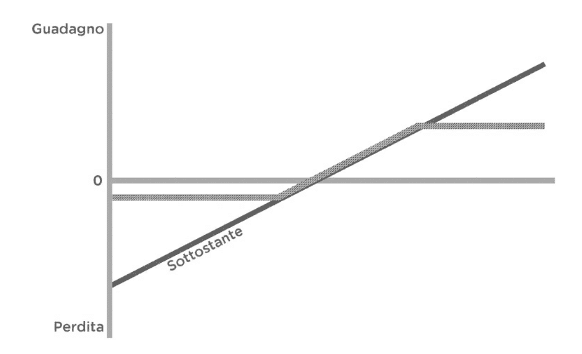

Equity protection cap

Questa categoria si discosta dal equity protection standard per la presenza di un cap (un tetto massimo) sulla performance positiva del certificato.

Questo cap rappresenta quindi una limitazione dei possibili guadagni dell’attività sottostante.

La presenza di un cap non è però sempre negativa in quanto grazie al cap si riesce ad aumentare il fattore di partecipazione (FP) o il livello di protezione (LP) del certificato.

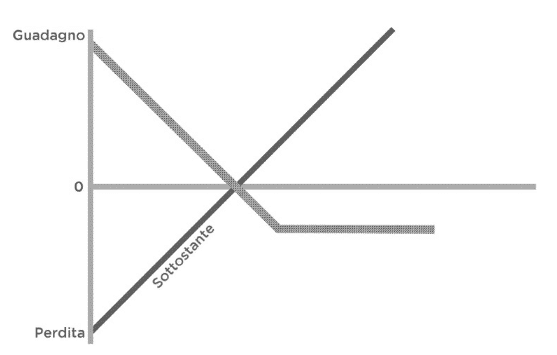

Short Protection

Questa categoria di certificati si caratterizza per essere l’inverso di un equity protection standard.

L’investitore qui guadagna dai ribassi del sottostante, ed allo stesso tempo il suo capitale è protetto in caso di rialzi dello stesso.

Certificati per compensare minusvalenze pregresse

Un certificato equity protection in situazioni normali ha un valore che incorpora la partecipazione alle performance positive del sottostante e/o l’aspettativa di partecipazione a futuri rialzi.

Se però il livello del sottostante scende di molto sotto il livello di protezione (LP), andando a rendere altamente improbabile lo scenario positivo (prezzo del sottostante molto sopra il livello di protezione)….

Esempio: il ftse mib da 20.000 scende a 10.000, ed i livello di protezione del certificato era 20.000…

allora il valore del certificato sarà funzione del solo tasso d’interesse che remunera il capitale a scadenza.

Esempio: un certificato dal valore nominale 100 che scade tra un anno. sottostante sotto del 50% dal livello di protezione. Il rimborso di questo certificato sarà molto probabilmente pari solo al livello di protezione. Se il tasso di interesse è pari al 4% annuo, il prezzo del certificato avrà un vicino a 96. Aquistare questo certificato garantirebbe il rimborso tra un anno del capitale nominale. Come avverrebbe con un obbligazione zero coupon.

Il certificato in questo caso genera redditi diversi compensabili e non redditi da capitale.

Queste situazioni non sono rare se ci si ritrova in presenza di mercati altamente volatili e in momenti negativi (per certificati long) e positivi (per certificati short).

Questo vale per tutti i certificati a capitale protetto tranne il double win.