Per cercare di spiegarti i certificati Twin-win credo che la miglior cosa da fare sia andare a vedere direttamente come funziona un certificato reale Twin win.

In sintesi con un Twin-win l’investitore beneficia di un rendimento positivo e negativo del Sottostante (quindi l’investitore guadagna sia se il sottostante sale sia se scende fino ad un certo limite), l’importante è che non si verifichi l’evento barriera (successivamente lo spiego….se si verifica allora l’investitore perde soldi…).

N.B. Con un Twin-win non si vince sempre…L’investitore potrebbe sostenere una perdita nel caso in cui la somma dell’Importo del Regolamento monetario in Contanti alla Data di Rimborso e dell’importo pagamento della cedola sia inferiore al prezzo di acquisto del prodotto.

Prendiamo a riferimento questo (è solo un’esempio, non è un consiglio di investimento)

CH0503164318 (puoi trovare tutte le informazioni qui)

Certificato emesso da Leonteq, tipologia twin-win (autocallable, con cedole ad effetto memoria 12% annuo) su sottostante intesa san paolo, la barriera è discreta ossia valida solo a scadenza.

Questo prodotto intanto ha una scadenza specifica 07/11/2022, e verrà rimborsato in questa data tranne nel caso in cui scatti l’autocall… in tal caso il rimborso avviene prima della scadenza.

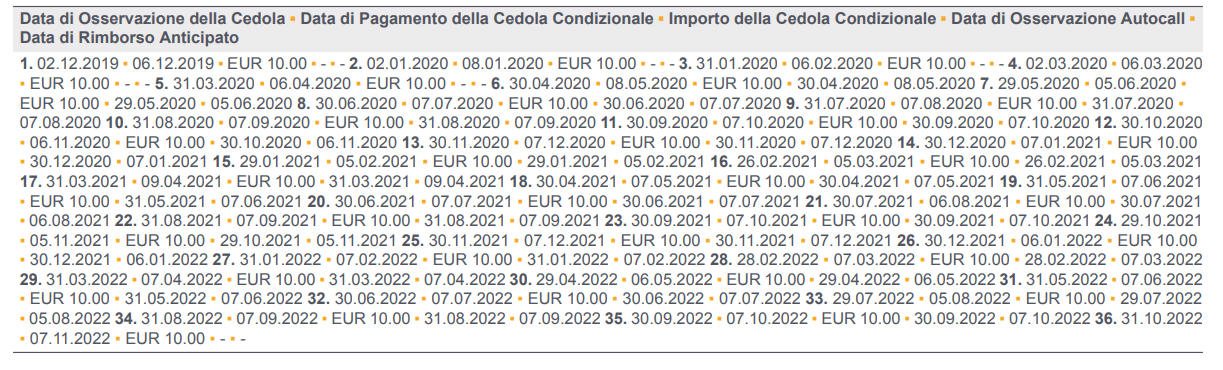

Cedole

L’investitore può ricevere una cedola condizionale (al verificarsi di una condizione) in una data di pagamento della cedola condizionale se nel corrispondente giorno di monitoraggio (chiamato anche data di rilevazione) si è verificato il Coupon Trigger Event.

Si verifica un Coupon Trigger event se durante qualsiasi giorno di rilevazione della cedola, il prezzo di chiusura ufficiale del sottostante è superiore al coupon trigger.

Per questo certificato il coupon trigger event è 2.2485. Quindi se ad una data di rilevazione esempio 30/10/2020, il prezzo di intesa san paolo è superiore a 2.2485 allora ci viene pagata una cedola del 1% mensile (quindi 12% annuale).

Se l’investitore non ha ricevuto un pagamento della cedola alle o alle date precedenti di pagamento della cedola condizionale (perché alla data di rilevazione precedente/i Intesa san paolo era sotto coupon trigger) allora i pagamenti di tale cedola non effettuati, saranno pagabili in aggiunta posticipatamente qualora in futuro (ad una futura data di rilevazione del coupon trigger) si verifichi un coupon trigger event.

Quindi se nel 2021 ad una data di rilevazione intesa si riporta sopra a 2.2485 allora l’investitore oltre a ricevere la cedola mensile riceve anche tutte le cedole arretrate non pagate (perché in passato si era sotto il coupon trigger level)

Rimborso anticipato – Se scatta l’autocall

l’autocall trigger level è fissato a 2.2485 (ossia il 100% dello strike)

Se in uno dei giorni di monitoraggio (date di rilevazione) il prezzo del sottostante (prezzo di chiusura ufficiale di intesa san paolo) sia sopra l’autocall trigger level (sopra quindi a 2.2485), allora si verificherà un rimborso anticipato e il prodotto giungerà immediatamente a scadenza.

L’autocall è proprio il rimborso ancitipato, l’investitore riceve il valore nominale del certificato…

L’investitore in tal caso riceverà 1000€ per certificato (ossia il 100% del prezzo di emissione) più l’eventuale importo della cedola condizionale per la rispettiva data di pagamento della cedola condizionale.

Scenari a scadenza

Se il certificato dovesse arrivare a scadenza (07/11/2022) perché non scatta mai l’autocall… va considerato l’evento barriera fissato al 60% dello strike ossia 1.3491… L’evento barriera si considera realizzato quando il fixing finale del sottostante è pari o inferiore alla barriera.

Che cos’è il fixing finale?

per questo certificato il fixing finale è il prezzo di chiusura ufficiale del sottostante in data 31/10/2022

Il fixing iniziale invece? (è lo strike)

il fixing iniziale è il prezzo di chiusura ufficiale del sottostante alla data del fixing iniziale ossia 30/10/2019, pari a 2.2485.

Ripeto…L’evento barriera si considera realizzato quando il fixing finale del sottostante è pari o inferiore alla barriera. Quindi se il prezzo del fixing finale in data 31/10/2022 è pari o inferiore alla barriera ossia 1.3491 allora si considera verificato l’evento barriera…

A scadenza quindi si possono avere questi scenari:

- Evento barriera non si verifica e fixing finale è uguale o inferiore al fixing iniziale –> l’investitore riceve un rimborso pari al prezzo di emissione per la differenza tra 2 e fixing finale / fixing iniziale [es. scende il mercato fixing finale = 1.5 (rimane sopra la barriera), fixing iniziale = 2.2485… allora 1000 * (2 – 1.5/2.2485) = 1.330€ (l’investitore guadagna anche se il mercato scende, sempre che non si sfondi la barriera con il fixing finale) N.B. Più il fixing finale è vicino alla barriera, senza farla scattare e più ci farebbe guadagnare.

- Evento barriera non si verifica e fixing finale è superiore al fixing iniziale –> l’investitore riceve un rimborso pari al prezzo di emissione moltiplicato per il fixing finale e diviso per il fixing iniziale. [Es. fixing finale 4 , fixing iniziale 2.2485 (il sottostante sale di valore)… allora l’investitore riceve un rimborso pari a 1000 * (4/2.2485) = 1778.96€ (l’investitore quindi guadagna)]

- Evento barriera si verifica –> l’investitore riceve prezzo di emissione per fixing finale / fixing iniziale. [es. fixing finale 1 , barriera 1.3491, fixing iniziale 2.2485 allora l’investitore riceve 1000* (1/2.285) = 445€ circa quindi l’investitore andrebbe a perdere soldi.

L’evento barriera viene considerato valido o meno solo a scadenza. Quindi anche se magari prima della scadenza intesa scende sotto alla barriera… Esempio scende a 1 e la barriera è a 1.3491, ma a scadenza si riporta sopra… l’evento barriera non viene ritenuto valido. Perché l’evento barriera se è valido o meno si vede solo a scadenza.

Perdita massima

Se il sottostante si dovesse azzerare, cosa possibile dato che è un azione singola per di più di una banca allora l’investitore perde tutto il suo capitale.

Anche se l’emittente dovesse saltare o versare in stato di insolvenza, l’investitore rischia di perdere tutto il suo investimento.

Analisi

In finanza tutto può succedere ma ritengo difficile che Intesa si riporti sopra lo strike 2.2485 (fixing iniziale), per cui difficile intascarsi i dividendi non pagati e far scattare l’autocall…

Poi tutto può succedere in finanza…

Ad ogni modo oggi si potrebbe acquistare a 874€ circa, se lo si porta a scadenza si potrebbe guadagnare lo stesso, anche parecchio sempre se l’emittente non salta e sempre se non si verifica l’evento barriera.

Si potrebbe guadagnare sia a rialzo sia a ribasso (sempre che non si verifica l’evento barriera).

Vari scenari possibili.

Compro oggi 10 quote a 874 quindi investo 8740€

a scadenza si verifica l’evento barriera e troviamo Intesa a 1€

in questo caso andrei a perdere 4363€ perché ne ho investiti 8740 e ne ricevo 4376 di rimborso.

Mentre andrei a guadagnare se l’evento barriera non si verifica e intesa sale o scende. (ritengo sia però difficile che salga sopra lo strike, quindi vediamo solo il caso sia sotto strike ma comunque non venga intaccata la barriera)

facciamo finta che a scadenza il fixing finale sia 1.8 allora riceverei un rimborso di 12122€ e ne guadagnerei quindi 3382€ (togliendo ciò che ho investito.

Acquistare questo prodotto oggi vuol dire ritenere che a scadenza intesa non sia sotto il livello barriera ma rimanga sopra. Più è vicino alla barriera, senza farla scattare e più ci farebbe guadagnare.

Perché scegliere un Twin-win invece che un double win od altri?

La risposta è semplice ad un maggior rischio corrisponde quasi sempre un maggior rendimento atteso.