Il capitale umano è un concetto reso famoso dall’omonimo film del 2013 di Paolo Virzì, dove in un tragico incidente un cameriere viene “preso sotto” da una macchina a fine del suo turno di lavoro.

La compagnia di assicurazione alla fine eroga alla famiglia del cameriere 219.000€ a titolo di risarcimento.

Il film permette di capire che il capitale umano è dato dalla somma dei redditi attesi attualizzati di un individuo da oggi al momento del pensionamento.

Il capitale umano è correlato all’età e capacità reddituale di un individuo.

Il capitale umano è tanto più alto quanto più una persona:

- guadagna con il suo lavoro (un manager di alti livelli guadagna per forza di cose più di un lavapiatti)

- ha ancora anni di lavoro davanti a se (chi ha 20 anni ha più anni di reddito lavorativo rispetto a chi ne ha 60)

Questo è un elemento se vogliamo paradossale perché solitamente in Italia, ma anche nel mondo i redditi aumentano spesso con l’età della persona.

Ma quando si calcola il capitale umano spesso ci si accorge che chi ha più anni lavorativi davanti a se tende ad avere un capitale umano più elevato rispetto a chi ne ha di meno a disposizione (anche se chi ha meno anni di lavoro davanti a se guadagna di più rispetto a chi è ancora giovane).

Esempio:

Un trentenne specializzando in medicina chirurgica può avere un reddito annuo netto di 22.000 euro ma considerando che alla fine degli studi sarà assunto con un reddito annuo di 50.000 euro e rimarrà tale per 35 anni, il suo capitale umano è di 1.500.000€ o 2.000.000€

Un primario di ginecologia di 60 anni può guadagnare anche 100.000€ annui ma non ha più molti anni lavorativi davanti a se… max 5-10 anni. Il suo capitale umano è quindi di 1.000.000 al massimo.

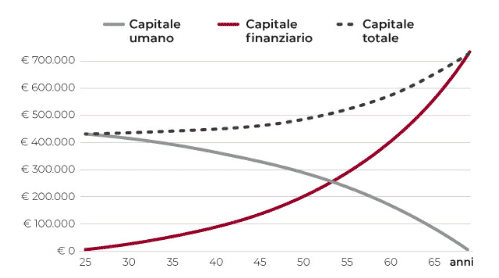

N.B. il capitale umano ha un andamento opposto al capitale finanziario o immobiliare che invece aumenta per l’effetto del risparmio nel tempo.

Il capitale umano diminuisce nel tempo! tende ad azzerarsi quando si arriva alla pensione. Il capitale finanziario invece tende ad aumentare sia per il risparmio sia per effetto dei rendimenti composti, derivanti da investimenti e re-investimenti.

Come calcolare il capitale umano

Il capitale umano come abbiamo visto in precedenza può essere calcolato facilmente con questa formula finanziaria

reddito netto annuo X anni di lavoro “mancanti” ( ossia anni mancanti alla pensione)

Va calcolata però in qualche modo anche l’incertezza reddituale dell’attività svolta. E spesso ci si accosta un tasso di attualizzazione.

Infatti un dipendente potrebbe rimanere del tempo disoccupato, e non è raro che un lavoratore autonomo/imprenditore possa guadagnare di meno per un calo di volumi d’affari.

Il principale rischio però non è tanto la disoccupazione o la perdita di volume d’affari….

Il principale rischio è l’azzeramento del capitale umano in caso di premorienza o invalidità permanente totale.

N.B. il capitale umano va coperto soprattutto nella prima fase della carriera lavorativa (ossia quando il capitale umano è ai massimi livelli) mentre spesso purtroppo lo si tende ad assicurare solo a fine ciclo di vita (seconda, o terza fase della vita) quando il capitale umano in termini economici è ormai diminuito molto di valore.

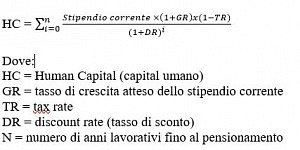

Per calcolare in maniera esatta il capitale umano si può utilizzare questa formula

Nel percorso Piano A ho riportato questa formula su EXCEL in modo da determinare subito il tuo Capitale umano.

Esempio di un’insegnante statale

Sara single di 40 anni lavora come maestra in un asilo nido di Perugia. Ed ha un reddito netto annuo di 22.000€.

Reddito che difficilmente aumenterà nel tempo, ma reddito che possiamo valutarlo come costante. E’ difficile che Sara rimanga disoccupata essendo una maestra ormai assunta dal ministero dell’istruzione.

Negli ultimi 15 anni Sara è riuscita ha risparmiare qualcosina, ha 70.000€ in liquidità ed investimenti.

Si è comprata un bilocale di 150.000€ con un mutuo di 100.000.

Considerando tutti gli asset che possiede 220.000€ (anche la casa), non riesce a superare il suo capitale umano 550.000€ (22.000 x 25 anni di lavoro).

Sara dovrebbe senza dubbio assicurare il suo capitale umano.

Il capitale umano di chi non lavora

I pensionati non hanno un capitale umano legato alla capacità reddituale, a meno che non siano ancora operativi in attività professionali. Molti falegnami ad esempio continuano a lavorare anche se in pensione. Le pensioni sono “garantite” dallo schema ponzi INPS, in caso di inabilità e premorienza (con la reversibilità). I pensionati quindi possono fare a meno di assicurare il loro capitale umano dato che è ormai azzerato, al massimo se hanno ancora carichi di famiglia possono aver bisogno di coperture assicurative temporanee. Ma non per il capitale umano ma per i loro fabbisogni.

I giovani che ancora non lavorano ma che hanno intrapreso un valido percorso di studi (come informatica e mondo digitale) dispongono di un capitale umano potenziale molto elevato. Loro devono senza dubbio assicurarsi.

Anche casalinghe dispongono di un capitale umano, anche se relativamente basso. Per calcolarlo è necessario stimare il risparmio che la famiglia consegue per non dover ricorrere a colf, badanti, ecc…

Nel caso di disoccupati temporanei, occorre stimare quale è il reddito ottenibile in caso di ritorno al lavoro e utilizzare questo valore per calcolare il lato umano.