Un mio vecchio professore di finanza un giorno a lezione disse…”L’ingegneria finanziaria se ne inventa una più del diavolo, e sarà sempre costretta ad inventarsene una più del diavolo…”

Non è solo il mondo delle criptovalute ad innovare costantemente (si rischia di fare la fine dei dinosauri, a restarne fuori) , ci sono cambiamenti radicali anche nel sistema finanziario tradizionale, e pure nelle obbligazioni.

Ultimamente si vedono proposte, di nuove tipologie di obbligazioni mai viste nella storia dell’umanità (anche se forse tipologie simili ci sono state in casi di guerre… 1° guerra mondiale)…

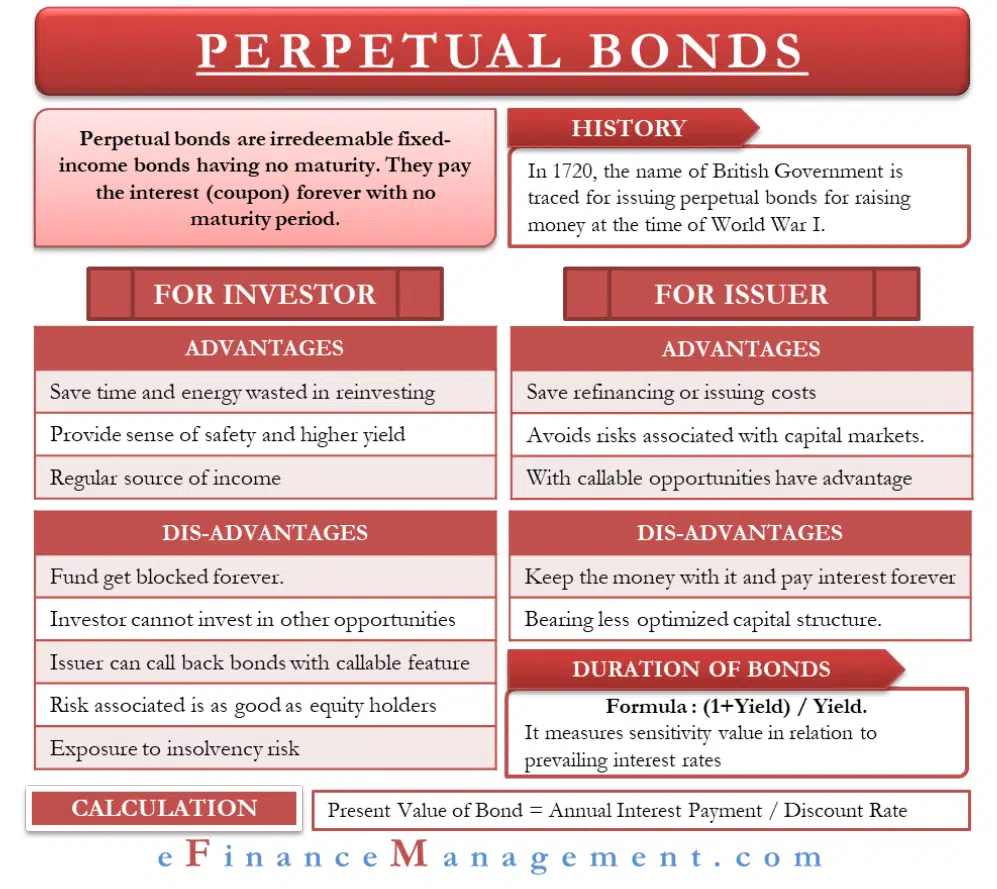

titoli obbligazionari senza scadenza che garantiscono una cedola fissa perpetua… (sia titoli pubblici che privati).

Cedola fissa nel caso di titoli pubblici probabilmente esentasse, almeno secondo la proposta di Savona.

Un bond perpetuo è un obbligazione che non rimborserà mai il suo capitale ma che periodicamente pagherà la cedola per sempre.

In realtà tutte le obbligazioni perpetue presentano un’opzione (callable) che consente all’emittente di riacquistare il bond ad un determinato prezzo in modo da estinguere il debito.

Le obbligazioni esigibili anticipatamente (callable in inglese to call, “chiamare”) sono delle obbligazioni a tasso fisso che includono una clausola di rimborso anticipato (call provision)[1] da parte dell’emittente del titolo. Ciò per consentire all’ente emittente del titolo di rimborsare l’obbligazione quando il tasso risultasse più elevato di quello di mercato con un aggravio del prestito per lo stesso. Chiaramente questo comporta che all’emissione il tasso sia mediamente più elevato di quello di mercato per compensare l’investitore del rischio di rimborso anticipato.

L’investitore quindi per riavere il capitale prestato può:

- aspettare tot anni e riaverlo con le cedole

- sperare che l’emittente eserciti l’opzione callable

- vendere l’obbligazione ad altro investitore nel mercato secondario

Vantaggi

A spingere un investitore a sottoscrivere un bond perpetuo è il rendimento. Più alto è il rischio, più le obbligazioni renderanno. Considerato che non è previsto rimborso e che i titoli sono subordinati rispetto agli altri debiti dell’emittente, il bond perpetuo sarà altamente rischioso e quindi con maggiori rendimenti.

La proposta di Savona

Savona il presidente della Consob ha lanciato l’idea delle obbligazioni perpetue…

Secondo Savona si tratta di una tipologia di titolo finanziario tipico delle fasi belliche… è stato proposto proprio per il caso Coronavirus e lockdown economico…

Le obbligazioni “potrebbero riconoscere un tasso di interesse, esonerato fiscalmente, pari al massimo dell’inflazione del 2% che la Bce si è impegnata a non superare nel medio termine”.

la sottoscrizione di queste obbligazioni avverrebbe su base volontaria…

“sarebbe ovviamente volontaria e l’offerta quantitativamente aperta. In altri paesi le emissioni di consols sono state seriamente discusse e forme simili attuate, ma nessun esperimento pratico di questo tipo è stato tentato. Se i cittadini italiani non sottoscrivessero questi titoli, concorrerebbero a determinare decisioni che, ignorando gli effetti di lungo periodo di un maggiore indebitamento pubblico, creerebbero le condizioni per una maggiore imposizione fiscale. Emettere titoli irredimibili sarebbe quindi una scelta dai contenuti democratici più significativi perchè, se sottoscritti, limiterebbero i rischi per il futuro del Paese e, di conseguenza, gli oneri sulle generazioni future, quelle già in formazione e quelle che verranno”.

Unicredit ed il bond perpetuo

Unicredit ha emesso da poco un bond perpetuo (bond chiaramente corporate)

copio e incollo direttamente da investireoggi.it (articolo di Giuseppe Timpone davvero ben scritto)

Unicredit ha collocato oggi presso gli investitori istituzionali un bond perpetuo AT1 (Additional Tier 1), “callable” a partire dal 3 giugno 2026 per l’importo di 1 miliardo di euro, ricevendo offerte per almeno 4,25 miliardi. Se a inizio giornata la guidance era stata annunciata per un rendimento in area 8%, grazie alla solida domanda è stata rivista al ribasso al 7,625%, anche se il prezzo dovrà essere annunciato entro breve. All’emittente viene assegnato un rating a lungo termine “BBB” da parte di Fitch e S&P e “Baa1” da Moody’s. A febbraio, la banca aveva emesso un altro bond a 10 anni (ISIN: XS1953271225), del tipo Tier 2, con cedola 4,875% e “callable” dopo 5 anni, e che al momento offre un rendimento sul mercato secondario del 4,69%.

Qual è la differenza tra le due obbligazioni? Il bond di oggi è un perpetuo, cioè non ha formalmente alcuna scadenza. Tuttavia, esso è rimborsabile a partire dal 3 giugno del 2026, ossia tra più di 7 anni. Tecnicamente, si mostra come uno strumento “ibrido”, vale a dire a metà tra capitale e debito, consentendo così a Unicredit di computarlo tra il primo, come Tier 1, da cui il nome. Questo implica per l’obbligazionista seri rischi. Infatti, parliamo di un bond subordinato e il più rischioso della categoria. Ciò significa essenzialmente due cose: nel caso di insolvenza, il credito vantato dal titolare verrà soddisfatto solo dopo che saranno stati soddisfatti gli altri obbligazionisti senior e gli altri subordinati; contribuisce a ripianare le perdite, nel caso di applicazione del “bail-in”, subito dopo gli azionisti e prima di tutti gli altri obbligazionisti subordinati e senior.

Quanto ai rischi specifici, la cedola può essere cancellata nel caso di mancata distribuzione del dividendo e di esercizio in perdita, così come il capitale rischia di non essere parzialmente o totalmente rimborsato nel caso gli indici patrimoniali scendessero sotto il livello prefissato e comunicato all’atto dell’emissione del bond.In pratica, questo titolo si comporta come se fosse una ordinaria obbligazione nel caso in cui non si avverasse alcuna delle condizioni avverse sopra indicate, riconoscendo una cedola sostanziosa al sottoscrittore. Tuttavia, se le cose si mettono male, si va dalla mancata corresponsione della cedola al mancato rimborso integrale.

La differenza con il bond LT2 di febbraio

Nel caso del bond emesso a febbraio, i rischi sono inferiori, trattandosi di un Lower Tier 2, la categoria meno a rischio delle obbligazioni bancarie subordinate, insieme al Tier 3. Qui, c’è una scadenza ed è decennale, come in quasi tutti i casi di bond LT2. Anch’esso è richiamabile anticipatamente, qui dopo 5 anni, e il capitale può non essere rimborsato solo nel caso di grave insolvenza. Inoltre, se l’emittente non esercita il rimborso anticipato, dovrà innalzare la cedola (step-up) e sul piano regolamentare non potrà più computare il bond come capitale a bilancio, per cui gli converrà con ogni probabilità dare seguito alla “call”. Si capisce, quindi, perché il bond AT1 di oggi renda ben 300 punti base in più di quello emesso un mese fa e di tipo LT2.

Adesso, andiamo ad analizzare un’altra questione, quella relativa alle probabilità che Unicredit non eserciti la “call” al giugno 2026. Sappiamo che sul mercato esiste un patto non scritto tra emittenti e obbligazionisti, in base al quale il bond perpetuo viene rimborsato sempre alle date utili. A febbraio, Santander ha disatteso tale accordo tacito, non rimborsando 1,5 miliardi di Co.Co Bond. Non vi è stato il panico temuto, né un contagio ai danni di altri emittenti di strumenti simili, anche perché il mancato esercizio della “call” è stato percepito dagli investitori come il segno di una solidità di fondo dell’istituto spagnolo, il quale si sarebbe potuto permettere di ignorare le pretese dei creditori, non temendo per la propria reputazione e con un occhio ai tassi vigenti sul mercato.

E qui veniamo al punto: le probabilità che Unicredit tra 7 anni e poco meno di 3 mesi non rimborsi il bond oggi emesso dipenderanno nel concreto da due fattori: dalla percezione che il mercato avrà di Piazza Gae Aulenti per allora; dai costi di rifinanziamento che si dovrebbero sostenere. Se, com’è accaduto per Santander poche settimane fa, alla scadenza utile Unicredit ritenesse di potersi permettere di prolungare la durata del bond, consapevole della propria forza d’immagine sul mercato, probabile che decida di non rimborsarlo.

Rimborso bond Unicredit o no?

Tuttavia, la decisione sarà legata anche e, soprattutto, ai costi che dovrebbe sostenere per provvedere all’esercizio della “call”, ovvero ai tassi vigenti. Se questi saranno per quella data superiori ai rendimenti che Unicredit dovrebbe riconoscere agli obbligazionisti nel caso di prolungamento del contratto obbligazionario, quasi naturale che decida di non rimborsare. Viceversa, avrebbe tutta la convenienza a farlo. Se, ad esempio, nella primavera del 2026 la banca potesse raccogliere capitali con l’emissione di un nuovo bond al rendimento del 4%, troverà meno dispendioso rimborsare gli obbligazionisti perpetui a cui altrimenti dovrebbe continuare a corrispondere rendimenti ben superiori.

Obbligazioni bancarie in Italia in crisi costante

Domanda: è più verosimile che nel 2026 i tassi di mercato siano superiori, inferiori o uguali a quelli odierni? Sappiamo che la BCE inizierebbe ad alzare i tassi dall’anno prossimo, anche se il ritmo e la durata della stretta dipenderanno dallo stato di salute dell’economia nell’Eurozona. Sette anni fa, ad esempio, la Federal Reserve teneva i tassi americani azzerati, mentre oggi si trovano in area 2,50%. Resta il fatto che siano ancora su livelli storicamente bassi, per quanto con ogni probabilità giunti al culmine, o quasi. Difficile capire, quindi, a quali livelli tenderanno i tassi BCE ed entro quanti anni.In teoria, 7 anni sarebbero il lasso di tempo che intercorrerebbe tra la fine di un ciclo economico e quella di un altro, per cui nel 2026 ci potremmo ritrovare con tassi superiori a quelli odierni, ma tendenzialmente calanti, oppure con tassi ancora una volta azzerati, nel caso in cui l’economia si fosse già arenata da tempo dopo essere cresciuta magari per anni.

Va da sé che per l’obbligazionista sarebbe da un lato un bene che i tassi di mercato alla data “callable” fossero relativamente alti, così da continuare a godere delle generose cedole staccate dal bond. D’altro canto, dovrebbe sperare che nessuna condizione avversa si verificasse, altrimenti rischierebbe la perdita finanche integrale del capitale. A tassi bassi, invece, rischia non solo di vedersi non rimborsato il titolo, ma anche di non potere più reinvestire i proventi in un bond di pari rendimento.

Una risposta

Si e’ visto che fine ha fatto la proposta di Savona dei perpetual bond “spaghetti”. Gli hanno riso in faccia e comunque la clientela retail non li avrebbe comprati, ma chi si fida di uno stato borbonico sottomesso alla Troika, agli USA, alla Germania e alla Cina (in quest’ordine). Comunque se avesse funzionato sarebbe stato un prestito alla Chi Ha Avuto ha Avuto Chi Ha Dato Ha Dato, Scurdammoce U passato