In questo articolo cercherò di spiegarti la tassazione e la fiscalità applicata ai conti deposito e ai conti correnti e ti farò vedere numeri alla mano come sia possibile perdere soldi investendo attualmente in conti vincolati.

[toc]

Qual è la tassazione sui conti deposito e sui conti correnti?

I conti correnti possono generare redditi di capitale. La tassazione di tali redditi ammonta al 26% sulle plusvalenze.

Oltre a questo, i conti correnti pagano un imposta di bollo fissa pari a 34,20€.

Se la giacenza media è inferiore a 5000€ sono esenti da imposta di bollo. Quindi andrò a pagare 34,20€ solo se la giacenza media è superiore a 5000€.

N.B. Attenzione però, i conti correnti vincolati e i conti di deposito pagano un imposta di bollo dello 0.20%.

In passato questa imposta di bollo per conti correnti vincolati e conti di deposito era:

- dello 0.12% nel 2012 (con un massimale di 1200€)

- dello 0.15% nel 2013

Dal 2014 si è arrivati allo 0.20% senza massimale.

Ricapitolando, la tassazione sui conti deposito e sui conti correnti vincolati presenta 2 imposte:

- imposta di bollo dello 0.20% sul capitale (non vi è la storia della giacenza media, ne un massimale)

- imposta sostitutiva del 26% sulle plusvalenze

Il problema solitamente è che il risparmiatore/investitore è consapevole dell’imposta sulle plusvalenze ma è totalmente ignaro dell’imposta di bollo.

Data la presenza di tassi di interesse bassi applicati dalle banche centrali, attualmente i tassi ottenibili dall’allocazione di capitale in conti deposito e conti correnti vincolati sono estremamente bassi e talvolta non consentono di coprire le due imposte.

In particolare ovviamente mi riferisco all’imposta di bollo.

Com’è possibile perdere soldi?

Facendo un rapido calcolo ti mostrerò come sia possibile (ed anche normale in questa fase) perdere soldi con alcuni conti di deposito ed alcuni conti correnti vincolati.

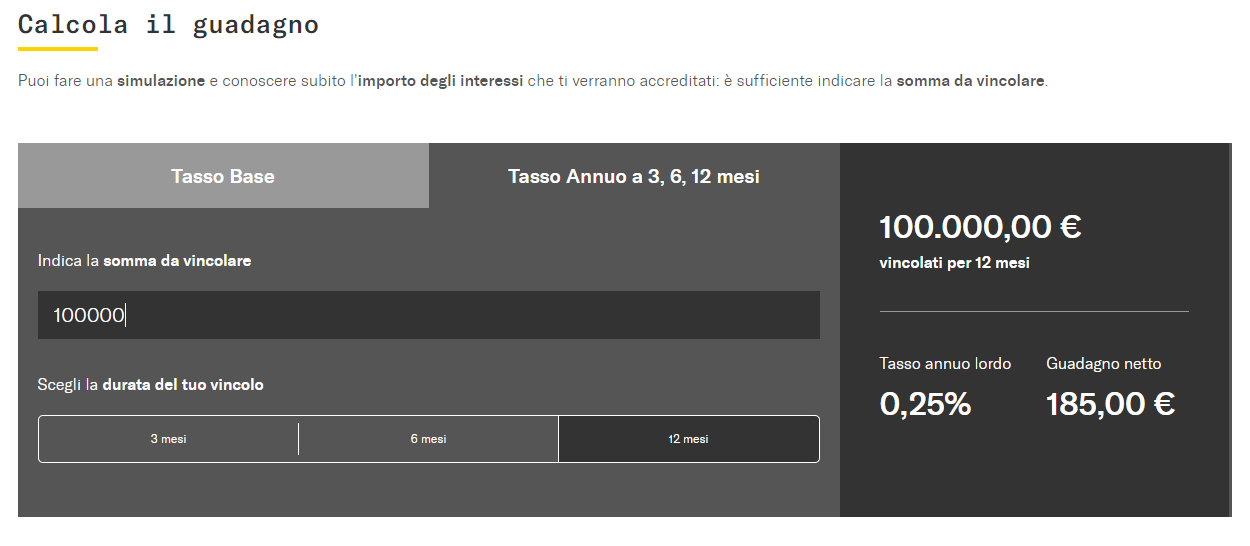

Utilizziamo il calcolatore di chebanca, ma potremmo prendere praticamente qualsiasi calcolatore offerto dalle varie banche che offrono conti vincolati e di deposito.

Ti ricordo intanto che i redditi di capitale non consentono di compensare minusvalenze, e quindi sul reddito di capitale in esempio, ossia 0.25% (tasso annuo lordo) dobbiamo pagare un imposta dello 26%.

Nell’esempio scegliamo di vincolare i nostri fondi pari a 100.000€ per 12 mesi alle condizioni di chebanca.

Tenendo conto solo di questa imposta (imposta sostitutiva su redditi di capitale) andiamo a generare un guadagno netto di 185€.

In pratica, 0.25% su 100.000€ sarebbero 250€ ma se a questi andiamo a togliere l’imposta di bollo (26% su 250€ = 65€) arriviamo a 185€ (ossia 250€-65€).

Il problema è che noi da risparmiatori/investitori solitamente abbiamo anche l’imposta di bollo dello 0.20% sul nostro capitale quindi in caso di 100.000€, noi di imposta di bollo paghiamo 200€ (0.20% di 100.000€)

Questo se la banca applica l’imposta di bollo.

La matematica non mente, questa è un operazione in perdita, infatti da un guadagno di 185€ dobbiamo sottrarre 200€ di imposta di bollo.

Quindi alla fine dei giochi abbiamo una perdita di 15€ (tralasciando tra l’altro la perdita reale in termini di inflazione).

Ovviamente la situazione peggiora e di molto se scende il tasso annuo lordo.

Ti lascio la lista dei migliori conti deposito che quantomeno cercheranno di portarti a fine anno non in perdita ma almeno in pareggio.

Come viene calcolata l’imposta di bollo?

Diventa quindi essenziale capire se e come viene applicata l’imposta di bollo dalle varie banche.

Ti ricordo che ve ne sono alcune che pagano l’imposta di bollo al posto del cliente.

L’imposta di bollo si paga sulla base del valore al momento della rendicontazione che muta in funzione del tipo di contratto di deposito sottoscritto (mensile, trimestrale, semestrale o annuale).

Imposta di bollo e rendicontazioni sono, quindi, inscindibilmente legati.

Se al momento in cui si effettua la rendicontazione il conto deposito è in attivo, si applica l’imposta di bollo nella misura proporzionale dello 0,20%, mentre se a quella data il conto deposito è a zero, si applica l’imposta di bollo nella misura minima di 1 euro.

Quindi, se al 1° gennaio è versata su un conto deposito una somma di 10.000,00 euro vincolata per un anno e con una rendicontazione annuale, al 31 dicembre l’imposta di bollo dello 0,20%, calcolata sui 10.000,00, darà luogo a un’imposta di 20 euro.

Se, invece, la somma versata è di 300 euro (mantenendo invariata la durata e la rendicontazione di cui sopra), l’imposta di bollo sarà di 0,6 euro; in questo caso si applicherà l’imposta minima pari a 1 euro di imposta di bollo.

Un altro aspetto da valutare ai fini del calcolo dell’imposta di bollo è quello relativo alla durata del vincolo alla data in cui si procede alla rendicontazione.

Se per esempio in data 1° luglio viene aperto un conto deposito che prevede la rendicontazione annuale al 31 dicembre, alla fine dell’anno il vincolo sarà attivo da soli sei mesi, con la conseguenza che la banca dovrà applicare solo la metà dell’imposta di bollo.

A breve uscirà un mio video su youtube dove tratterò questo argomento nel dettaglio.

Per non perdertelo iscriviti al mio canale Telegram per ricevere tutti i miei contenuti in tempo reale.