Il riscatto di laurea serve a valorizzare il proprio percorso di studi a fini pensionistici col fine di anticipare il pensionamento o aumentare l’assegno pensionistico.

È valido solo se l’interessato ha conseguito il titolo di studi e solo per gli anni regolari del corso, per capirci non valgono gli anni fuori corso.

[toc]

Cosa si può riscattare?

Si possono riscattare:

- diplomi universitari, i cui corsi siano stati di durata di 2/3 anni;

- diplomi di laurea, i cui corsi siano stati di durata di 4/6 anni;

- diplomi di specializzazione conseguiti successivamente alla laurea e al termine di un corso di durata non inferiore a 2 anni;

- dottorati di ricerca i cui corsi sono regolati da specifiche disposizioni di legge;

- titoli accademici introdotti dal decreto n.509 del 3 novembre 1999.

Cosa non si può riscattare?

I periodi che non danno possibilità di riscatto sono:

- di iscrizione fuori corso;

- già coperti da contribuzione obbligatoria o figurativa o da riscatto presso il fondo cui è diretta la domanda stessa ma anche negli altri regimi previdenziali richiamati dall’art. 2 del d.lgs. n.184 del 30 aprile 1997.

Il riscatto può riguardare l’intero o i singoli periodi. È possibile riscattare due o più corsi di laurea.

Il riscatto non è possibile se durante il percorso di studi si ha nel frattempo lavorato e versato contributi. Esempio se durante il mio periodo di studi ho lavorato 1 anno su 3, ai fini pensionistici potrò riscattare solamente 2 anni.

Infine, non è possibile chiedere la rinuncia o la revoca della contribuzione da riscatto di laurea a seguito del pagamento dell’onere.

Perché vuoi riscattare la laurea?

Se possiedi una o più delle certificazioni precedenti hai la possibilità di riscattare la laurea. La domanda iniziale da farsi è: “Perché vuoi riscattare la laurea?”

I motivi per riscattare la laurea sono 2:

- per andare in pensione prima

- per avere un assegno pensionistico maggiore

Gli obiettivi non sono raggiungibili da tutti. Fai attenzione!

Il primo motivo dipende da quando hai iniziato a lavorare. Ti mostro i 3 casi tipo.

Se hai iniziato a lavorare:

- a meno di 24 anni, il riscatto di laurea serve ad anticipare il momento del pensionamento perché sarai in grado di andare in pensione per anzianità contributiva con la pensione anticipata;

- tra 24 e 30 anni, il riscatto di laurea ha un beneficio parziale, ad esempio a fronte di un riscatto di 4 anni, il beneficio potrà essere compreso tra 0 e 4 anni;

- a più di 30 anni, il riscatto di laurea non serve ad anticipare il momento del pensionamento perché prevale il requisito anagrafico dell’età e quindi si usufruisce della pensione di vecchiaia.

Un caso particolare riguarda i soggetti inoccupati.

La facoltà è esercitabile anche dai soggetti inoccupati che non sono mai stati iscritti ad alcuna forma obbligatoria di previdenza al momento della domanda e che non abbiano iniziato l’attività lavorativa in Italia o all’estero. Il vantaggio consisterà nel fatto che l’onere, qualora lui sia privo di redditi e fiscalmente a carico di terzi, potrà essere portato in detrazione al 19%.

Il costo è pari a quello del regime agevolato che spiegherò in seguito.

Quanto costa il riscatto di laurea?

Il costo del riscatto viene determinato con le norme che disciplinano la liquidazione della pensione, secondo il sistema contributivo o retributivo, tenendo conto di quando sono collocati temporalmente gli anni da riscattare.

- per chi ha iniziato a lavorare prima del 1996 vige il sistema retributivo.

L’importo da versare viene determinato con la riserva matematica disciplinata dall’art. 13 della legge n.1338 del 12 agosto 1962.

L’onere varia in rapporto a fattori quali l’età, il periodo da riscattare, il sesso e le retribuzioni percepite negli ultimi anni. il costo del riscatto di laurea viene calcolato dall’INPS in base all’aumento della pensione conseguente al riscatto stesso. Il modo più semplice per conoscere il costo è quello di fare domanda all’INPS;

- per chi invece ha iniziato a lavorare dopo il 1996 vige il sistema contributivo.

L’onere è determinato applicando l’aliquota contributiva in vigore alla data di presentazione della domanda di riscatto (33% per i dipendenti, 24% per gli autonomi, 25,72% per la gestione separata,…).

Tale valore corrisponde al costo del riscatto di un singolo anno di laurea. La retribuzione cui va applicata la predetta aliquota contributiva è quella assoggettata a contribuzione nei 12 mesi meno remoti rispetto alla data della domanda ed è rapportata al periodo oggetto di riscatto;

- il riscatto di laurea agevolato

Consente a coloro che hanno iniziato a studiare all’università e a lavorare dopo il 1996 (sistema contributivo), di pagare in cifra fissa invece che in percentuale del proprio reddito.

Dal 22 gennaio 2020 è applicabile anche per periodi antecedenti al 1996 (sistema retributivo).

I requisiti sono:- avere meno di 18 anni di contributi versati prima del 1996;

- avere almeno 15 anni di contributi versati al momento della richiesta di riscatto della laurea;

- almeno 5 anni di contributi versati dopo il 1996;

- almeno un contributo accreditato prima del 1996.

Nell’anno 2021 il costo del riscatto agevolato è pari a 5264,49€ pero ogni anno da riscattare.

Il riscatto può anche essere parziale e c’è la possibilità di rateizzarlo fino a 10 anni anche con versamenti mensili.

Il costo è interamente deducibile.

La deducibilità non cambia nel caso che si scelga il pagamento rateale, l’unica cosa che cambia è l’importo deducibile di anno in anno.

Se si paga ratealmente non si dovrà dedurre l’intera cifra nella dichiarazione dei redditi dell’anno successivo ma solo gli importi realmente pagati. La dilazione non può andare oltre l’eventuale maturazione del requisito pensionistico.

Come fare domanda?

Il cittadino laureato deve presentare la domanda di riscatto online all’INPS attraverso il servizio dedicato. Il pagamento dell’onere si effettua utilizzando l’avviso di pagamento PagoPA, il sistema dei pagamenti elettronici della pubblica amministrazione.

È possibile pagare gli Avvisi di Pagamento PagoPA :

- online dal sito inps.it, attraverso il portale interamente dedicato, accessibile con:

- Sistema Pubblico di Identità Digitale (SPID)

- Carta d’Identità Elettronica (CIE)

- Carta Nazionale dei Servizi (CNS)

- PIN INPS (dal 1 ottobre 2020 l’INPS non rilascia più nuovi PIN)

- attraverso canali sia fisici che online di banche e altri Prestatori di Servizio di Pagamento (PSP), come ad esempio:

- agenzie della banca

- home banking del PSP (riconoscibili dai loghi CBILL o pagoPA)

- sportelli ATM abilitati delle banche

- punti vendita SISAL, Lottomatica e Banca 5

- uffici postali

L’addebito automatico potrà essere revocato dal contribuente in qualunque momento, con comunicazione tempestiva all’agenzia bancaria o all’ufficio postale.

Le restanti rate potranno essere pagate con le altre modalità di pagamento.

Come simulare il riscatto di laurea?

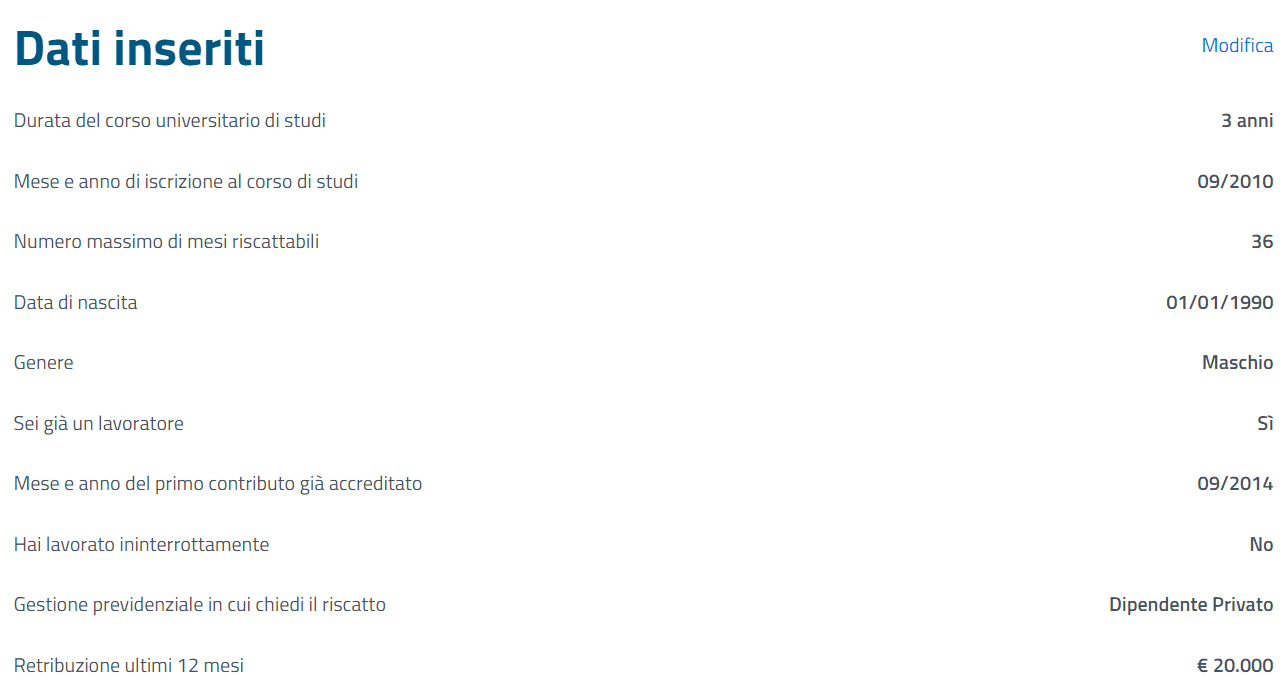

In questo caso ci viene in aiuto l’INPS attraverso il servizio “Simulazione riscatto laurea”. Le domande che ti vengono poste sono 9 e il procedimento è guidato. Per capire meglio facciamo una simulazione insieme e successivamente andiamo ad analizzare i dati simulati.

In questo esempio ho configurato un ragazzo che ha iniziato il percorso di laurea appena finito le scuole superiori e che ha intrapreso una laurea triennale. Durante il percorso universitario non hai mai lavorato ed è entrato nel mondo del lavoro successivamente alla laurea.

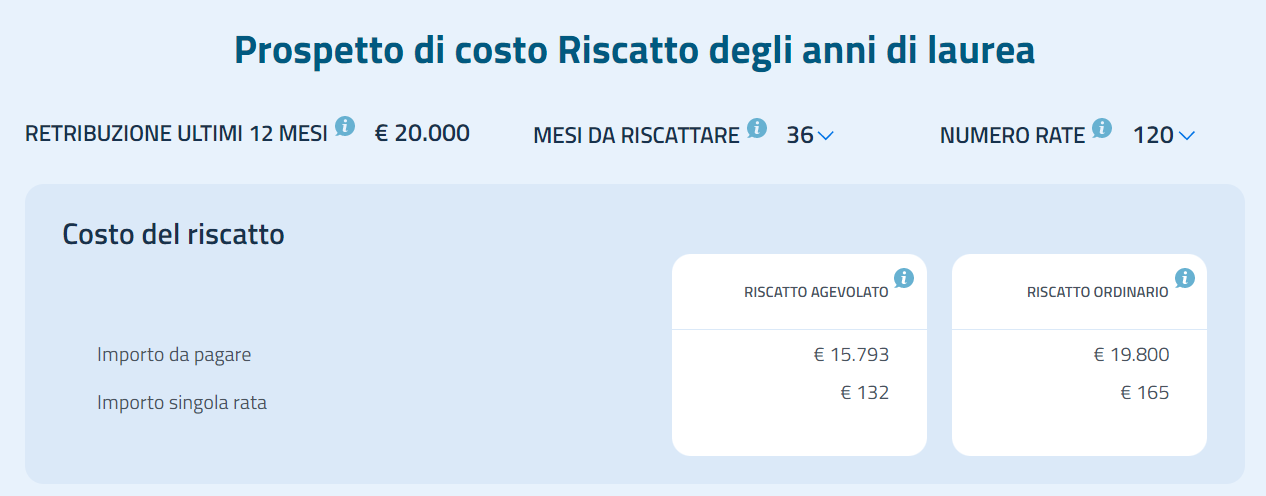

Il riscatto agevolato gli comporta un costo di 15.793€ che diviso i 3 anni di studi comporta un costo annuo di appunto 5264€ (costo del regime agevolato nel 2021). Il costo è rateizzabile in 120 mesi con un importo mensile di 132€.

Il riscatto ordinario è calcolato solamente con l’aliquota contributiva. Bisogna moltiplicare la retribuzione lorda per l’aliquota contributiva per gli anni da riscattare:

20.000 x 33% x3 = 19.800€

Il costo è rateizzabile in 120 mesi con un importo mensile di 165€.

Conclusioni

Il tema affrontato non è affatto semplice e ci sono diverse variabili che causano confusione nelle modalità di calcolo.

Per questo in un prossimo articolo andremo a capire quando conviene e quando non conviene il riscatto di laurea. Se non vuoi perderti i prossimi articoli iscriviti alla newsletter per rimanere sempre aggiornato.

L’introduzione e l’aggiornamento del riscatto agevolato permette di non pensare fin da giovani a questa possibilità in quanto il costo è fisso.

Ovviamente l’onere cambierà nei prossimi anni perchè si basa sul minimale degli artigiani e commercianti vigente nell’anno di presentazione della domanda e in base all’aliquota di computo delle prestazioni pensionistiche vigente nel Fondo Pensioni Lavoratori Dipendenti (FPLD).