Investire nel mercato finanziario richiede non solo una conoscenza approfondita dei vari strumenti di investimento, ma anche una comprensione dettagliata dei modi in cui viene calcolato il rendimento.

Uno degli indicatori più importanti per gli investitori è il Money Weighted Rate of Return (MWRR), una metrica che offre una prospettiva unica sulla performance degli investimenti. In questo articolo, esploreremo cosa significa esattamente il MWRR, come viene calcolato e perché è cruciale per gli investitori attenti ai dettagli.

[toc]

Che cos’è il Money Weighted Rate of return

Il Money Weighted Rate of Return (MWRR) è una misura complessiva del rendimento di un investimento che tiene conto di tutti i proventi generati da esso, come flussi di cassa per interessi o dividendi e guadagni o perdite di capitale.

Considera anche tutte le decisioni relative al momento (quando) e all’importo (quanto) di eventuali ulteriori investimenti o disinvestimenti nel portafoglio.

In altre parole, il MWRR confronta il risultato della gestione con la consistenza media del patrimonio registrata nel periodo.

Formula del MWRR

La formula del Money Weighted Rate of Return è:

MWRR = Risultato di gestione / Consistenza patrimoniale media

Per calcolare il MWRR, vengono seguiti due passaggi:

Passaggio 1: Definizione del risultato della gestione (RG)

RG è la differenza tra il valore finale del patrimonio e la consistenza iniziale, al netto dei flussi in entrata (nuovi conferimenti) e dei flussi in uscita (riscatti).

Quindi, Risultato di Gestione = Valore finale – Valore iniziale – Conferimenti + Riscatti.

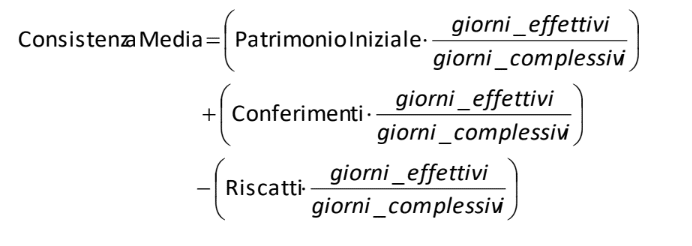

Passaggio 2: Calcolo della consistenza patrimoniale media (CM)

L’obiettivo è verificare per quanto tempo il patrimonio iniziale è rimasto investito nella gestione e così anche ogni investimento o riscatto. In sostanza occorre calcolare il capitale medio investito nella gestione.

Si calcola il capitale medio investito nella gestione utilizzando la metodologia dei numeri creditori e debitori, simile a quella usata nella contabilità bancaria per calcolare gli interessi.

Ogni flusso di cassa viene ponderato per il numero di giorni relativi alla permanenza all’interno della gestione patrimoniale (per gli investimenti) o il numero di giorni relativi alla fuoriuscita (per i riscatti).

La somma di tutti i flussi moltiplicati per i relativi giorni dà luogo alla consistenza media (CM). È importante notare che i flussi in entrata (gli investimenti) sono considerati positivi e quelli in uscita (i riscatti) sono considerati negativi nella somma algebrica.

La formula della consistenza media ci dice che:

dove: i giorni complessivi riguardano il numero di giorni dell’intero periodo di rendicontazione (il periodo su cui si intende calcolare il MWRR) mentre i giorni effettivi indicano il numero di giorni intercorrente tra il momento della manifestazione del flusso (conferimento/riscatto) e il termine del periodo di rendicontazione.

Esempio di calcolo del Money Weighted Rate of Return

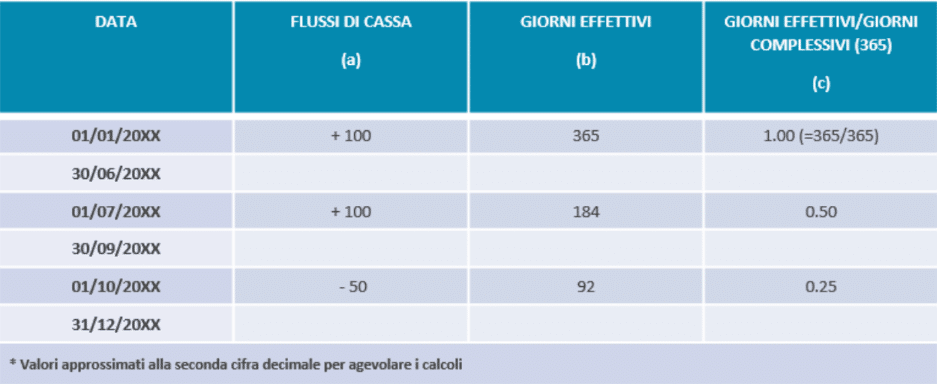

Ipotizziamo di acquistare all’inizio dell’anno il fondo XYZ con un conferimento iniziale di 100 euro e che a fine giugno il valore di mercato (rilevato sui quotidiani economici) delle quote del fondo acquistate con il conferimento sia di 110 euro.

Supponiamo ancora che, visto il crescere del valore di mercato delle quote acquistate, il 1/7 conferiamo ulteriori 100 euro nel fondo e che, al 1/10, riscattiamo 50 euro per nostre esigenze di liquidità (nonostante il valore di mercato delle quote sia ulteriormente cresciuto fino a 250 euro). Al 31/12 il valore di mercato del nostro patrimonio investito nel fondo è, per ipotesi, pari a 190 euro.

La sequenza ordinata dei flussi

alcune variabili utili al calcolo del MWRR:

Come si può osservare, è possibile individuare tre flussi di cassa: due in entrata pari a 100 euro e un

flusso in uscita di 50 euro (il riscatto); a loro volta, i tre flussi così descritti danno luogo a 3 sotto-periodi (frazione temporale intercorrente tra un flusso ed un altro) ciascuno dei quali con un suo rendimento.

Il Risultato della gestione è dato da:

RG = Valore finale del patrimonio (190) – Valore iniziale del patrimonio (100) – Conferimenti (100) + Riscatti (50) = 40

La Consistenza media è pari a 137,5 euro poiché:

100*(365/365) + 100*(184/365) – 50*(92/365) = 137,5

Il MWRR è pari al rapporto tra il Risultato di gestione (RG) e la Consistenza media (CM), quindi:

MWRR = RG/CM = 40/137,5 = 29%

Perchè è importante

- Personalizzazione del Rendimento: Poiché il MWRR tiene conto delle decisioni individuali degli investitori, offre una visione personalizzata della performance del portafoglio. Due investitori con gli stessi asset possono ottenere risultati diversi a causa delle loro decisioni di investimento uniche.

- Rispecchia la Realtà: Il MWRR è più rappresentativo della realtà rispetto ad altre metriche di rendimento. Mentre altre misure, come il Time Weighted Rate of Return (TWRR), ignorano le azioni degli investitori, il MWRR offre una visione completa considerando anche le transazioni personali.

- Aiuta nella Pianificazione Finanziaria: Gli investitori possono utilizzare il MWRR per valutare l’efficacia delle proprie decisioni finanziarie nel contesto del rendimento complessivo del loro portafoglio. Ciò può informare le decisioni future sull’allocazione degli asset.

Una risposta

Sembra molto chiaro. Sicuramente proverò ad applicare il concetto ai miei flussi del PAC. Era quello che mi serviva