Oggi voglio parlarti di nuove tipologie di obbligazioni interne al mondo crypto.

Nel mondo finanziario tradizionale alcune tipologie di obbligazioni sono in stallo considerando il contesto attuale nel quale ci troviamo.

Ma la genialità e la creatività finanziaria non si fermano mai e nel mondo cripto iniziano a spuntare nuove tipologie di bond, nuove tipologie di obbligazioni emesse spesso da exchange.

Io li chiamo crypto bond ibridi.

Come #leo token il token di Bitfinex il celebre exchange di criptovalute.

N.B. sono consapevole che Unus sed leo, questo token non può essere visto come un obbligazione in senso stretto in realtà, ma ti chiedo di ampliare le vedute, perché potrebbe effettivamente intendersi come un nuovo ibrido finanziario.

Prima di iniziare ti ricordo che il 10 Dicembre saremo live con il CFO di Bitfinex sui vari canali Koinsquare, quindi non mancare.

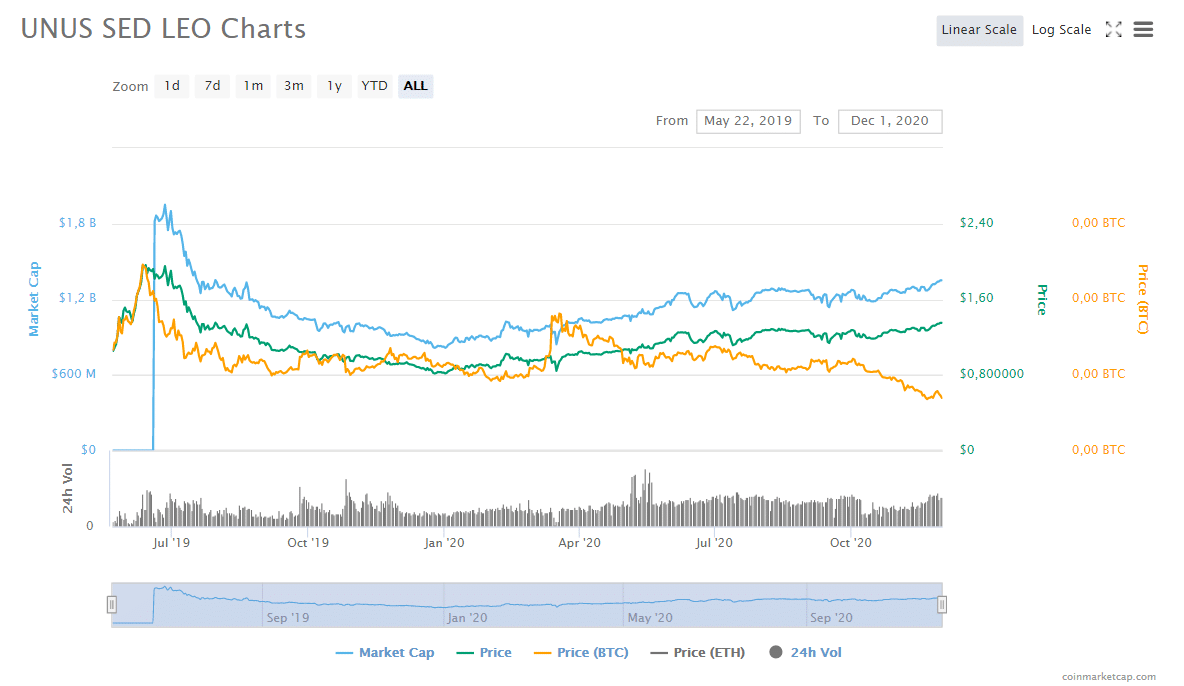

Ma torniamo a noi Leo al momento è alla 22° posizione su coinmarketcap, a 1,35$ e 1.351.003.324 $ di market cap.

Leo è un utility token ed in sostanza serve ad abbassare le fee interne a bitfinex un pò come fa il token di Binance, ma più che un utility token leo è un security token dopo vediamo perché…

Come puoi notare se consideriamo il prezzo in dollari (linea verde) tutto sommato è relativamente stabile come criptovaluta. Difficilmente si trovano token cosi poco volatili nel mondo cripto eccetto chiaramente le stablecoin. Ossia token ancorati ad un sottostante.

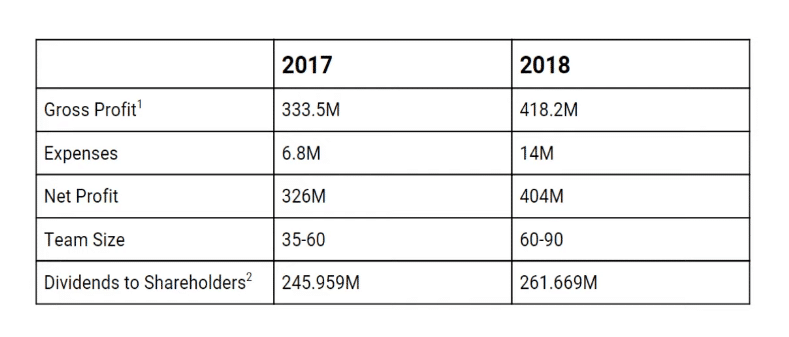

Ifinex la società che controlla Bitfinex e tutte le varie sussidiarie, ha chiuso l’anno 2018 con un utile netto di 404 milioni, quindi è una società in utile che non va male.

Bitfinex ossia l’exchange nel 2016 è stato hackerato per 119.756 Bitcoin, una bella cifra al giorno d’oggi 😉 e per non chiudere sono state distribuite le perdite tra i vari utenti dell’exchange.

Bitfinex allora ha emesso un token, lo ha distribuito tra i vari utenti e questo token era redimibile per 1 dollaro, dopo 8 mesi tutti gli utenti sono stati ripagati o comunque si è data la possibilità agli utenti di divenire azionisti.

Con questa strategia hanno risolto questo problema dato dall’hack.

Ifinex nel 2015 però ha dato in gestione il sistema di deposito e prelievo a crypto capital, e gli aveva affidato in gestione 850 milioni in cripto.

Nel 2018 questi fondi sono stati bloccati, sono stati congelati sembra da autorità governative.

Proprio per questo Bitfinex si è trovato un altro buco da 850 milioni (a quel tempo).

Inizialmente sono stati presi in prestito 700 milioni da Theter, la nota stablecoin.

Poi è scoppiato lo scandalo theter e per far fronte a questo buco Ifinex ha scelto di emettere un token, leo token.

Token che è stato venduto ad investitori professionali al costo di 1$ a token con la promessa di ricomprare il token a mercato con una strategia di buyback & burn.

Con questa strategia Bitfinex ha raccolto un miliardo.

La cosa interessante è che questo token più che un utility token è in realtà formalmente un security perché viene fatto un buyback in maniera trasparente con il 27% dei profitti lordi di ifinex (tutte le sussidiarie tranne ethfinex)

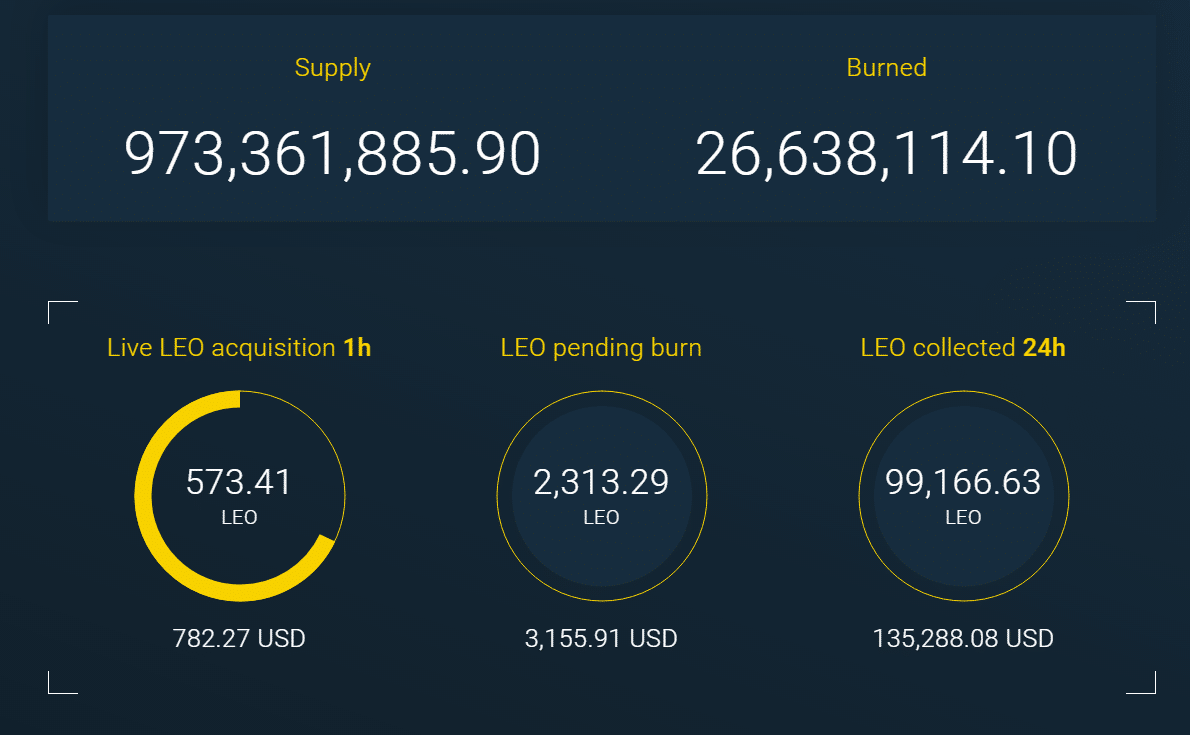

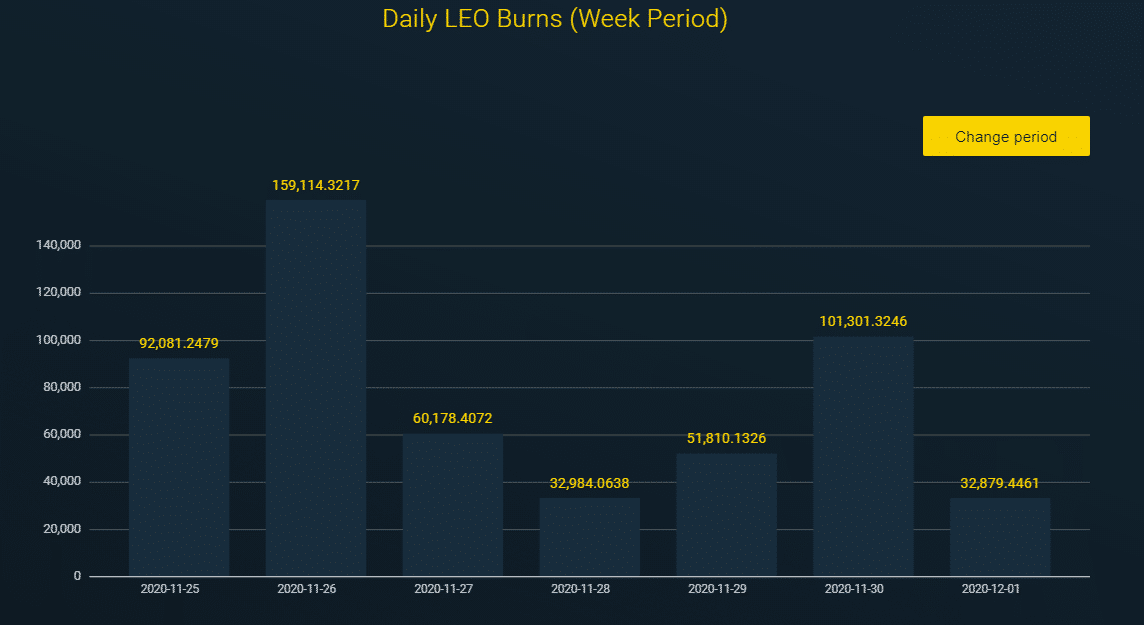

Il tetto massimo di questo token è 1 miliardo, ma sono stati bruciati già 26 milioni e 600 circa leo token.

Quindi ha un meccanismo deflattivo, che serve anche a sorreggere il prezzo.

Il buyback viene fatto in maniera continua,

La cosa interessante è che se Ifinex riuscisse a recuperare tutti i bitcoin dell’hacking, utilizzerebbe questa ingente somma al 80% per ricomprare a mercato e bruciare questo token entro 18 mesi, tramite un meccanismo che eviterebbe spike estremi di prezzo.

Lo stesso avverrebbe con il recupero dell’ammanco di crypto capital, questi fondi sarebbero utilizzati al 95% per ricomprare e bruciare leo token.

In questi due casi probabilmente il prezzo di questo token andrebbe alle stelle anche se personalmente la vedo oramai difficile come ipotesi.

Nuova tipologia di bond

Perché dico che è un nuovo ibrido finanziario e perché dico che può essere visto come un bond.

Intanto perché è emesso a debito come avviene per i bond, è vero non c’è un pagamento della cedola all’investitore in maniera diretta come avviene per le obbligazioni con cedola, ma ifinex effettivamente la cedola la paga giornalmente andandosi a ricomprare i token.

E l’investitore riceve indirettamente questa cedola dall’apprezzamento di valore di questo token.

L’obbligazionario alla fine fine serve per chi ha bisogno di cedole e quindi reddito fisso o comunque per chi ha bisogno di una certa stabilità o certezza.

Questo token ad esempio non ha sentito per nulla il dump di Bitcoin in questi giorni, ha proseguito per la sua strada…

poi certo non è rischizzato alla stelle come Bitcoin, ma è effettivamente molto meno volatile e potrebbe a mio avviso essere visto come un obbligazione all’interno del mondo crypto.

Attualmente se fosse stato inserito su un portafoglio crypto la volatilità di portafoglio sarebbe stata ridotta di molto, e comunque i suoi guadagni anche se di poco per ora li ha portati.

Leo token condivide ogni tipologia di rischio che vi è anche nelle obbligazioni

Ovviamente c’è il rischio emittente come per le obbligazioni, se salta bitfinex o ifinex salta anche questo token cosi come se salta una società o uno stato nel caso delle obbligazioni, salta il credito che vantiamo nei confronti di uno stato o di una società.