La tassazione in Italia delle attività finanziarie è disciplinata dal Testo Unico delle Imposte sui Redditi (TUIR). In questo testo troviamo le modalità di tassazione sia per le persone fisiche che per le società.

[toc]

Tassazione persone fisiche

Le persone fisiche sono soggette a tassazione IRPEF, che colpisce le manifestazioni dirette e immediate di ricchezza.

I soggetti passivi sono le persone fisiche residenti e non residenti nel territorio italiano.

Si considerano residenti le persone fisiche che per almeno 183 giorni:

- sono iscritte all’anagrafe;

- hanno il domicilio in Italia;

- hanno la residenza nel territorio dello Stato.

Sono considerati inoltre residenti coloro che sono stati cancellati dall’anagrafe della popolazione residente e migrati in Stati a regime fiscale privilegiato (paradisi fiscali).

Il periodo di imposta preso in considerazione a fini IRPEF è l’anno solare.

Per l’applicazione dell’IRPEF, i redditi sono distinti nelle seguenti categorie:

- redditi fondiari;

- redditi di capitale;

- redditi di lavoro dipendente;

- redditi di lavoro autonomo;

- redditi di impresa;

- redditi diversi.

Sono considerati redditi di impresa i redditi delle SNC e delle SAS da qualsiasi fonte provengano.

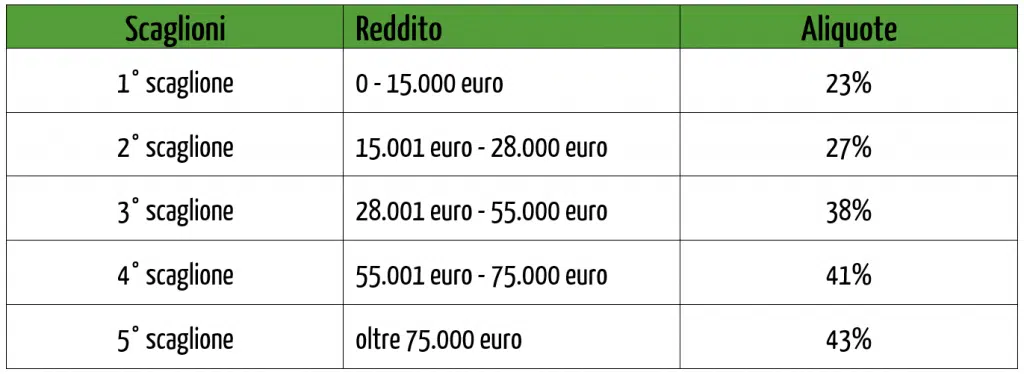

Il reddito complessivo viene scomposto in scaglioni e su di essi viene applicata un’aliquota crescente secondo il sistema della progressività di scaglioni. Questa è la tabella degli scaglioni IRPEF aggiornata 2021.

Tassazione società

Le società sono soggette a tassazione IRES. Un’imposta personale con aliquota proporzionale (non progressiva), fissata al 24%, che colpisce il reddito complessivo netto delle persone giuridiche e degli enti ad esse assimilati.

Per le società sono considerate residenti coloro che detengono nel periodo di imposta la sede legale, l’amministrazione o l’oggetto principale nel territorio dello Stato.

I redditi di natura finanziaria

I redditi di natura finanziaria possono essere di 2 tipi:

- redditi di capitale;

- redditi diversi di natura finanziaria.

1. I redditi di capitale

Sono quei redditi derivanti da attività finanziarie (interessi, cedole, dividendi) che spettano al proprietario del titolo, la cui tassazione cambia a seconda che si tratti di:

- persone fisiche, effettuata mediante la ritenuta d’imposta o l’imposta sostitutiva con cui il contribuente assolve tutti i propri obblighi fiscali;

- società, effettuata mediante la ritenuta a titolo di acconto che deve essere riportata poi in dichiarazione dei redditi, senza l’applicazione di imposta sostitutiva.

È prevista un’aliquota fiscale del 26%. I redditi di capitale, se erogati da un sostituto di imposta o da un intermediario, sono sottoposti a tassazione tramite ritenuta o imposta sostitutiva. Secondo i principio di cassa il periodo di imposta da considerare è quello in cui sono stati effettivamente percepiti.

Gli utili distribuiti in qualsiasi forma e sotto qualsiasi denominazione concorrono alla formazione del reddito imponibile complessivo limitatamente al 49,72% del loro ammontare.

I dividendi percepiti dai soggetti IRES invece concorrono alla formazione del reddito della società o dall’ente ricevente per il 5% del loro ammontare beneficiando di un’esenzione pari al 95%.

2. I redditi diversi di natura finanziaria

Sono plusvalenze e minusvalenze derivanti dalla negoziazione, cessione o rimborso degli investimenti finanziari.

Si tratta di importi casuali ed incerti che a differenza dei redditi di capitale possono avere anche valore negativo.

I redditi diversi di natura finanziaria possono essere, eventualmente, compensabili con i redditi diversi conseguiti nello stesso periodo d’imposta o successivi, ma non oltre il quarto. I redditi diversi di natura finanziaria non sono compensabili con redditi di capitale.

La modalità di tassazione è oggetto di opzione da parte del contribuente, in base ai diversi regimi presenti. Dall’IRPEF o dall’IRES verranno poi scorporate le ritenute di acconto subite, riscosse dai soggetti che operano come sostituti di imposta.

Costituiscono redditi di natura finanziaria le plusvalenze realizzate mediante cessione a titolo oneroso di partecipazione qualificate. Troviamo tra queste la cessione di azioni, diverse dalle azioni di risparmio, e di ogni altra partecipazione al capitale o al patrimonio delle SS, SNC e SAS residente nel territorio dello Stato.

Sulle plusvalenze viene applicato il sistema del LIFO (last in first out).

Le valute estere concorrono a formare reddito a condizione che nel periodo di imposta la giacenza dei depositi e conti correnti sia superiore a 51.645,69€ per almeno 7 giorni lavorativi continui.

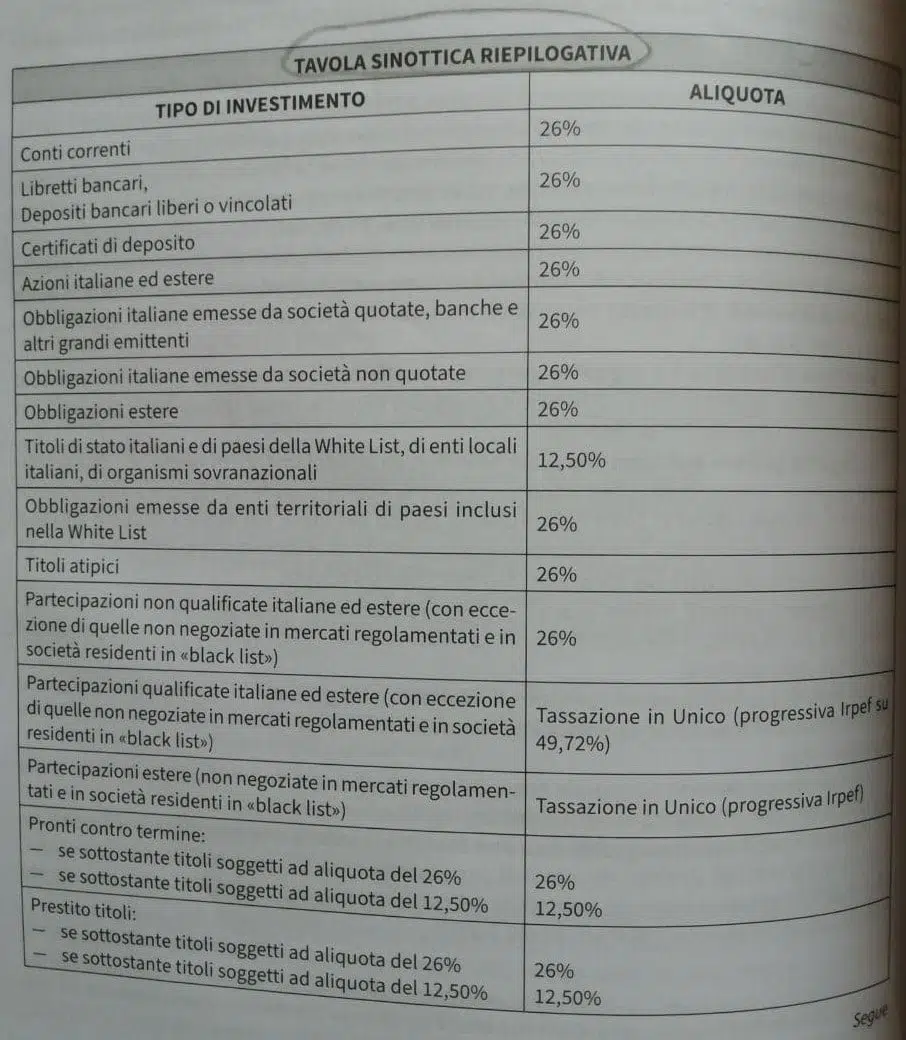

L’aliquota unica del 26% non si applica a:

- titoli pubblici italiani ed equiparati che prevedono un’imposta sostitutiva con aliquota al 12,5%:

-

- titoli del debito pubblico;

- buoni postali di risparmio;

- le cartelle di credito comunale e provinciale emesse dalla Cassa Depostiti e Prestiti;

-

- obbligazioni emesse da titoli white listed, ossia quelli stati che consentono un adeguato scambio di informazioni. Gli interessi e altri proventi dei titoli emessi dai predetti Stati hanno un’aliquota del 12,5%. La riduzione è prevista solo ai titoli che hanno le caratteristiche proprie di un’obbligazione cioè la restituzione a scadenza di una somma almeno pari a quella mutuata;

- titoli di risparmio dell’economia meridionale con aliquota pari al 5%.

La tassazione dei redditi diversi di natura finanziaria

La tassazione dei redditi diversi di natura finanziaria per i soggetti che non svolgono attività d’impresa, le persone fisiche, le società semplici e soggetti equiparati e gli enti non commerciali è divisa in 3 regimi di tassazione distinti:

- dichiarativo;

- risparmio amministrato;

- risparmio gestito.

Se vuoi approfondire i diversi tipi di regime fiscale, clicca qui.

Per le società commerciali invece non esiste alcuna possibilità di scelta, in quanto per questi soggetti la tassazione avviene secondo le regole proprie del reddito di impresa.

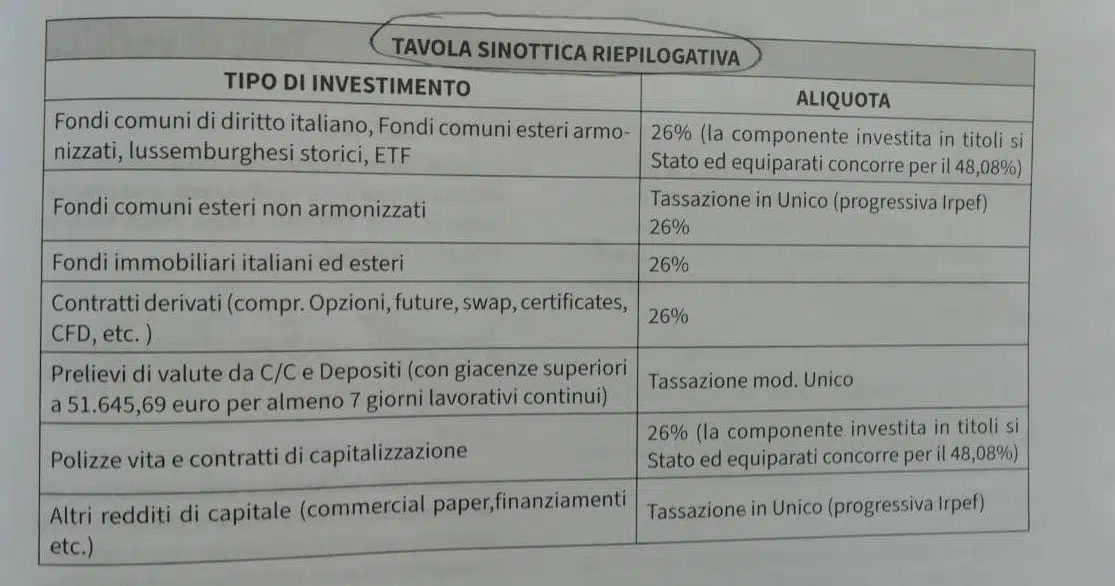

Questa tabella mostra la tassazione per tutti i tipi di investimento e per ognuno l’aliquota corrispondente.

Vediamo più nel dettaglio la tassazione di alcune particolari attività finanziarie:

- conti correnti e depositi, l’aliquota del 26% si applica agli interessi e altri proventi derivanti da depositi e conti correnti. La ritenuta è applicata dalle banche e dalle poste;

- organismi di investimento collettivo del risparmio (OICR), i proventi derivanti dalla partecipazione ad OICR sono soggetti a ritenuta del 26%. Per gli OICR che investono in titoli pubblici italiani ed esteri la quota beneficia della tassazione con l’aliquota del 12,50%;

- fondi comuni di investimento mobiliari e immobiliari scontano una tassazione del 20%;

- piani individuali di risparmio (PIR), quelli riservati alle persone fisiche non sono soggetti a imposizione se rientrano nella categoria di lungo periodo. Il PIR di durata minima di 5 anni prevede un importo non superiore a 30.000€ all’anno entro un limite complessivo di 150.000€. La sua composizione per ottenere il beneficio fiscale è prestabilita dalla legge;

- previdenza complementare, i rendimenti della gestione vengono tassati al 20% e le prestazioni in capitale o rendita sono assoggettati alla ritenuta a titolo di imposta al 15%. Tale valore si riduce di 0,3 punti percentuali per ogni anno eccedente il 15° anno di partecipazione con un massimo di riduzione di 6 punti percentuali.

Conclusioni

Ho cercato di riassumere e di toccare i punti principali della tassazione in Italia delle attività finanziarie. Il tema è molto vasto ed è differente per le società e per le persone fisiche. Quindi se sei indeciso su questo argomento affidati ad un professionista esperto, soprattutto se usi il regime dichiarativo.

Se hai bisogno di aiuto in tema di fiscalità di criptovalute, strettamente legato alla tassazione sulle valute digitali, non esitare a contattarci prenotando una chiamata strategica o chiamando al numero verde.