Dopo aver vinto un’asta immobiliare, l’aggiudicatario oltre a saldare il prezzo entro 120 giorni si troverà ad affrontare anche ulteriori spese.

In queste spese trovano una voce importante le imposte di registro, e quelle catastali e ipotecarie.

In questo articolo parleremo di tutte le imposte che dovrà pagare l’aggiudicatario dopo aver acquistato la casa all’asta.

Dato che vi sono delle imposte da dover pagare per acquistare casa all’asta, e dato che non sono di importo trascurabile (anche se spesso minori rispetto all’acquisto di un immobile sul mercato libero) prima di partecipare ad un asta immobiliare è bene conoscere con esattezza quante imposte ci troveremo a dover pagare dopo aver vinto l’asta.

Tali imposte cambiano a seconda:

- della tipologia di esecutato; è importante capire se l’esecutato (il debitore che perde l’immobile in asta) è un privato non soggetto ad iva, oppure impresa soggetta ad IVA

- dell’acquisto che intendiamo fare: è importante capire se per noi tale immobile sarà prima casa o seconda casa.

[toc]

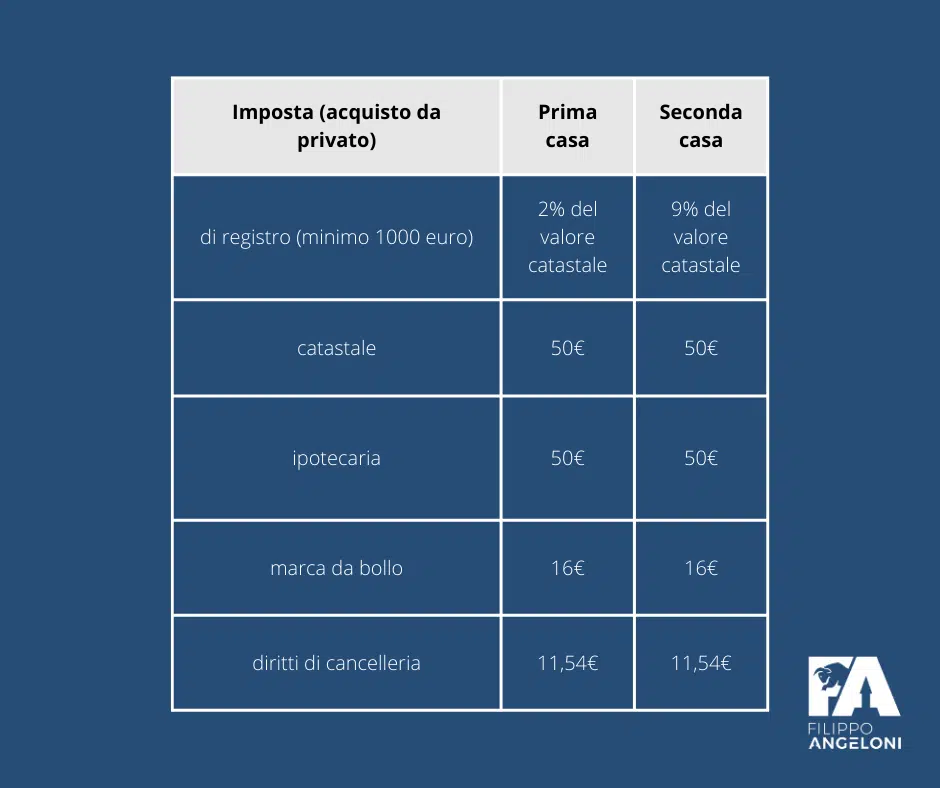

Imposte da pagare se si acquista da un privato (soggetto in esenzione iva)

Ecco tutte le imposte che l’aggiudicatario (chi vince l’asta) si troverà a dover pagare una volta terminata l’asta, nel caso in cui l’esecutato (debitore a cui va all’asta l’immobile) sia un privato non soggetto ad IVA.

- imposta di registro 2% del prezzo di aggiudicazione se si tratta di prima casa, oppure 9% del prezzo di aggiudicazione.

- imposta catastale 50 euro

- imposta ipotecaria 50 euro

- marca da bollo 16 euro

- diritti di cancelleria da 11,54 euro a 28,51 euro

N.B. marca da bollo e diritti di cancelleria servono per richiedere copia del decreto di trasferimento

Quando si parla di imposta di registro è opportuno però effettuare una precisazione.

Se si acquista un immobile derivante dal fallimento di un soggetto privato non soggetto ad IVA, e lo si acquista come prima casa, allora si ha diritto alle agevolazioni prima casa (imposta di registro al 2%).

Se lo si acquista invece come seconda casa e/o con finalità di investimento non si può rientrare in suddette agevolazioni (imposta di registro al 9%).

Ma quali sono le condizioni per ottenere l’agevolazione prima casa?

Per ottenere le agevolazioni riservate all’acquisto prima casa è necessario rispettare tali condizioni:

L’immobile deve rientrare in queste categorie catastali

- A/2 (abitazioni di tipo civile)

- A/3 (abitazioni di tipo economico)

- A/4 (abitazioni di tipo popolare)

- A/5 (abitazioni di tipo ultra popolare)

- A/6 (abitazioni di tipo rurale)

- A/7 (abitazioni in villini)

- A/11 (abitazioni e alloggi tipici dei luoghi)

Sono esclusi dall’agevolazione, invece, gli immobili che rientrano nella categoria:

- A/1 ( immobili di tipo signorile)

- A/8 (ville)

- A/9 (castelli e palazzi di pregio storico o artistico)

Le agevolazioni spettano anche per l’acquisto delle pertinenze, classificate o classificabili nelle categorie catastali C/2 (magazzini e locali di deposito), C/6 (per esempio, rimesse e autorimesse) e C/7 (tettoie chiuse o aperte), limitatamente a una pertinenza per ciascuna categoria.

È necessario, tuttavia, che le stesse siano destinate in modo durevole a servizio dell’abitazione principale e che questa sia stata acquistata beneficiando delle agevolazioni “prima casa”.

“Altra fondamentale condizione è quella relativa al luogo in cui si trova l’immobile che si vuole acquistare. Per usufruire dei benefici, l’abitazione deve trovarsi nel territorio del Comune in cui l’acquirente ha la propria residenza. Se residente in altro Comune, entro 18 mesi dall’acquisto l’acquirente deve trasferire la residenza in quello dove è situato l’immobile. La dichiarazione di voler effettuare il cambio di residenza deve essere contenuta, a pena di decadenza, nell’atto di acquisto.”

Per esclusione, per ottenere le agevolazioni è necessario che:

- la casa non deve appartenere alle categorie catastali A/1, A/8 e A/9 (l’immobile quindi non deve essere “di lusso”, quindi abitazione signorile, villa, castello e palazzo di pregio storico e artistico)

- l’acquirente deve avere la residenza nel Comune in cui si trova l’immobile, se in altro comune il trasferimento nell’immobile aggiudicato deve avvenire entro 18 mesi dall’acquisto;

A differenza di ciò che avviene con un acquisto dal mercato libero, nelle aste immobiliari l’imposta di registro di calcola con il prezzo di aggiudicazione e non sul valore catastale. Questo comporta un risparmio notevole dato che il più delle volte il prezzo di aggiudicazione in asta è più basso del valore effettivo dell’immobile.

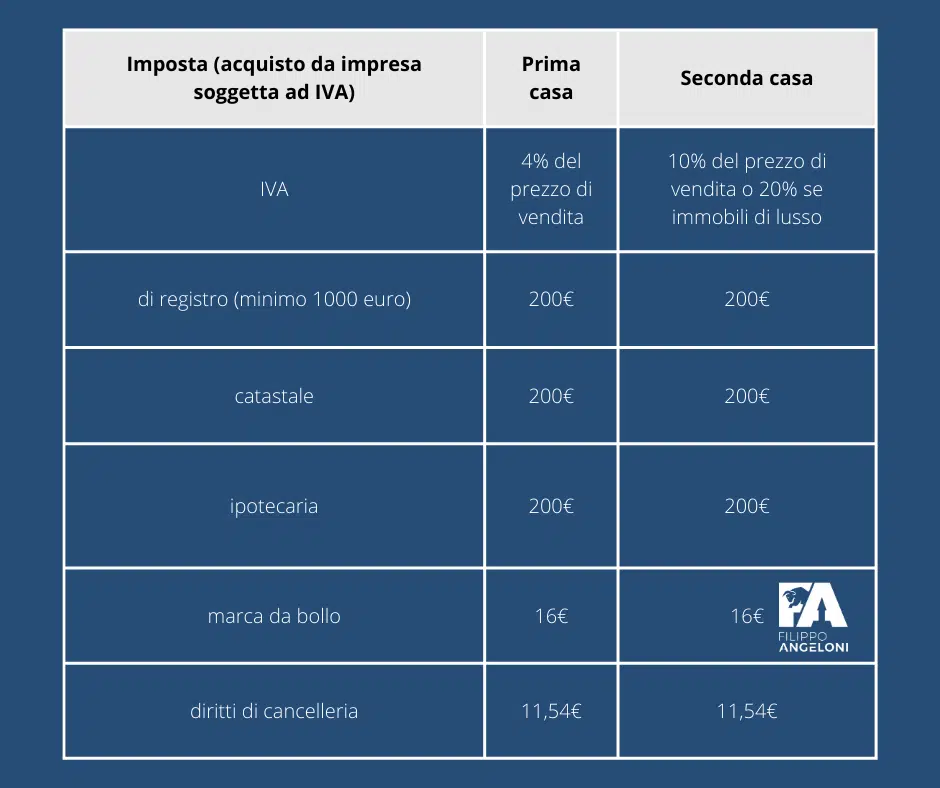

Imposte se la casa si acquista da impresa soggetta ad IVA

Se l’immobile acquistato all’asta deriva dal fallimento di un azienda soggetta ad IVA (pensiamo magari al fallimento del costruttore) allora le imposte da pagare saranno diverse rispetto all’acquisto da privato non soggetto IVA.

- Iva 4% del prezzo di vendita se prima casa, 10% in caso contrario (20% in caso di immobili di lusso)

- imposta di registro 200 euro

- imposta catastale 200 euro

- imposta ipotecaria 200 euro

- marca da bollo 16 euro

- diritti di cancelleria da 11,54 euro a 28,51 euro

N.B. marca da bollo e diritti di cancelleria servono per richiedere copia del decreto di trasferimento

Vi è un’esenzione dall’IVA per fabbricati e porzioni di fabbricati all’asta tranne quando:

- la cessione è effettuata da un’impresa costruttrice ed entro 5 anni dalla costruzione o ultimazione del fabbricato

- il curatore fallimentare nell’asta fallimentare o l’impresa cedente richiede l’opzione per imposizione

- l’immobile all’asta è destinato ad alloggio sociale (sempre se il cedente ha espresso l’opzione per l’imposizione)

Come ottenere l’agevolazione prima casa

Se vuoi ottenere l’agevolazione prima casa, e quindi vuoi pagare solo il 2% come imposta di registro, lo devi dichiarare nella domanda di partecipazione all’asta.

Dovrai in sostanza specificare se intendi abitare stabilmente nell’immobile (se è prima casa) oppure se desideri fare un investimento (esempio comprare all’asta per mettere a reddito e crearsi un cashflow oppure se comprare per rivendere, con o senza ristrutturazione).

Queste informazioni possono essere rese note anche dopo l’aggiudicazione ma non in seguito al decreto di trasferimento del giudice.

E’ importante controllare bene questo aspetto nell’avviso di vendita.