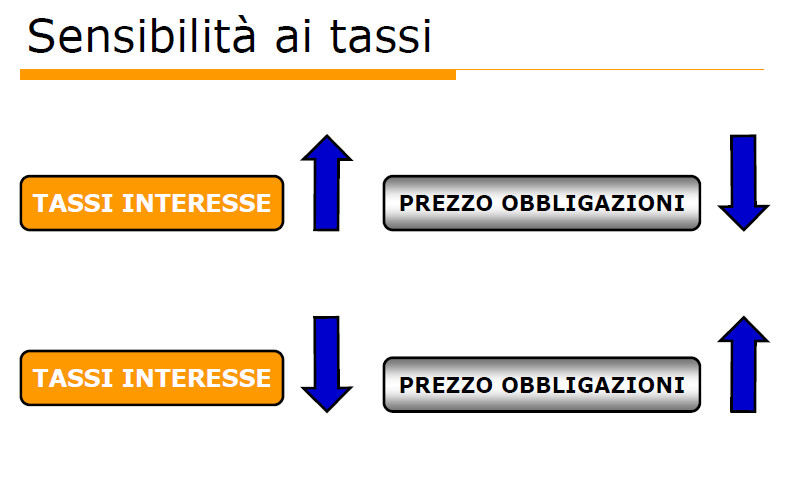

Il rischio prezzo consiste nel pericolo che i prezzi delle obbligazioni scendano come conseguenza del movimento dei tassi di interesse.

C’è infatti un collegamento diretto (una relazione inversa) tra l’andamento dei tassi di interesse e il prezzo delle obbligazioni.

- Quando i tassi di interesse aumentano, i prezzi delle obbligazioni diminuiscono.

- quando i tassi di interesse diminuiscono, i prezzi delle obbligazioni aumentano

Questa relazione inversa, coinvolge ogni obbligazione e dipende da meccanismi matematici (in seguito approfondiamo).

La notizia positiva è che il rischio prezzo è completamente eliminabile portando l’obbligazione a scadenza!

Quindi avrai già intuito che questo rischio, il rischio prezzo si realizza solo in caso di vendita anticipata prima della normale scadenza dell’obbligazione… Dato che nella vita dell’obbligazione l’investitore deve fare i conti con il prezzo di mercato, che potrebbe essere inferiore rispetto a quello di acquisto.

N.B. se vi è rischio vi è anche un’opportunità (spesso)

Quindi è possibile anche che l’investitore vada a guadagnare dalle oscillazioni del prezzo dettate dal mercato.

Per evitare questo rischio è bene comprare solo obbligazioni compatibili con il proprio orizzonte temporale. Se vuoi evitare questo rischio devi portare le obbligazioni a scadenza.

Qualora i tassi aumentino e ci si vede di conseguenza abbassare il prezzo delle proprie obbligazioni in portafoglio è possibile portarle a scadenza eliminando questo rischio. (occhio però al rischio default)

Ad ogni modo non tutte le obbligazioni si comportano allo stesso modo di fronte alla variazione dei tassi di interesse.

Vi sono infatti obbligazioni:

- tasso fisso; tipologia sensibile alle variazioni dei tassi di interesse

- zero coupon; tipologia molto sensibile alla variazione dei tassi di interesse

- tasso variabile; tipologia poco sensibile alla variazione dei tassi di interesse

Come mai al variare dei tassi variano i prezzi delle obbligazioni?

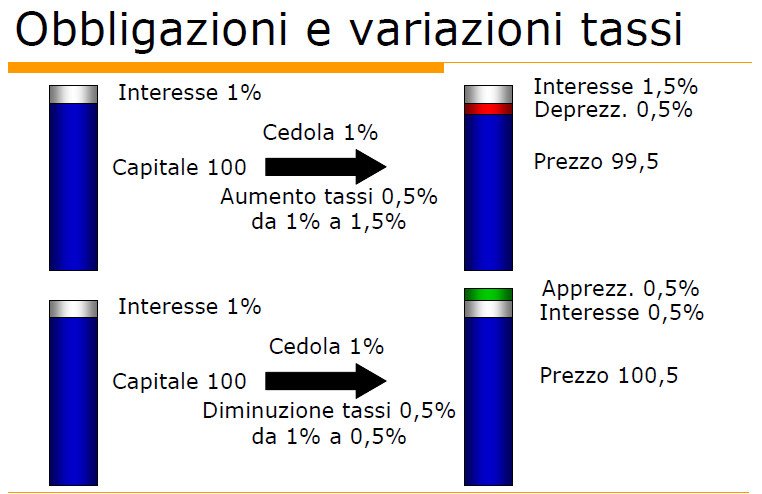

Immaginiamo di acquistare al prezzo di 100 un obbligazione a tasso fisso con cedola annuale del 1%, che scade tra 1 anni. Questa obbligazione rende quindi l’1% lordo annuo ed è in linea con i rendimenti di mercato.

Ipotizziamo ora che la BCE (banca centrale europea) aumenti i tassi di interesse e che quindi il rendimento medio di mercato aumenti al 1.5%.

Qualora avessimo necessità di vendere l’obbligazione prima di scadenza… chi la comprerebbe a 100? ossia allo stesso prezzo che l’abbiamo pagata noi?

Nessuno perché a quel prezzo (a parità di scadenza e di emittente) il compratore potrebbe trovare obbligazioni che rendono l’1.5%, la nostra rende l’1% e quindi non è vantaggiosa comprarla.

Un compratore si farebbe avanti solo se il prezzo della nostra obbligazione scendesse sotto 100 e divenisse appetibile a rendimento.

Ossia per far si che il rendimento dell’obbligazione diventi competitivo, a parità di cedola, che è fissa e non può essere modificata, occorre che diminuisca il prezzo di quel tanto che basta per riallineare il rendimento a quello di mercato.

in pratica se a scadenza verrà restituito 101 (capitale + interessi) si deve sottrarre l’1,5% che è il corrente tasso di interesse e otterremmo 99,50.

Caso contrario se la BCE diminuisce i tassi da 1% a 0.5%, e il rendimento di mercato diminuisce, allora la nostra obbligazione aumenterà di prezzo.

Nel caso volessimo venderla troveremmo molti acquirenti perché gli stessi pagherebbero 100 e dopo un anno incasserebbero 101, con un profitto dell’1% quando i rendimenti sono ormai dello 0,5%.

Anche in questo caso dovremo cercare di vendere la nostra obbligazione al valore corretto, dato da: 101 (valore di rimborso) – 0,5 (interesse allo 0,5%) = 100,50.

Questo meccanismo è applicabile alle obbligazioni a tasso fisso e alle reverse floater, ma anche agli Zero Coupon… con l’unica differenza che non staccando cedola, ogni adeguamento farà leva solo sul prezzo e di conseguenza gli zero coupon sono soggetti a oscillazioni maggiori.

Le obbligazioni a tasso variabile invece subiscono in misura minore questo meccanismo e tendono ad avere una maggiore stabilità di prezzo, in relazione alle variazioni dei tassi di interesse. La cedola variabile infatti si adatta tempestivamente alle variazioni dei tassi di interesse.

Dato che l’andamento dei tassi ha un impatto diretto sul prezzo delle obbligazioni, è fondamentale per l’investitore consapevole analizzarne le prospettive, per selezionare di conseguenza le strutture cedolari più idonee al portafoglio:

- tassi in aumento; meglio preferire tassi variabili

- tassi in diminuzione; meglio preferire tassi fissi, zero coupon e i reverse floater

N.B. per un cassettista comprare un titolo sopra la pari (sopra 100) e portarlo a scadenza non vuol dire andare in perdita… Come hai avuto modo di notare il prezzo si aggiusta in base ai tassi e alle cedole… in questo caso l’investitore riceverebbe cedole ricche che andrebbero a compensare il basso valore di rimborso alla scadenza, più basso dell’esborso iniziale (dato che 100, è inferiore al valore a cui l’obbliazionista ha comprato il titolo dal mercato secondario)

Fattori da considerare

Dopo aver appreso che i tassi influenzano i prezzi delle obbligazioni, è arrivato il momento di capire da quali fattori è determinato questo movimento e quanto variano le quotazioni

L’oscillazione di prezzo, al rialzo o al ribasso è determinata da una serie di fattori, tra cui:

- Durata; E’ la vita residua dell’obbligazione. Le oscillazioni dei prezzi crescono con l’aumentare della durata dell’obbligazione: maggiore è la scadenza e maggiori saranno le oscillazioni dei prezzi. Viceversa, più ravvicinata sarà la scadenza e minore sarà l’oscillazione dei prezzi. in caso di tassi in diminuzione meglio preferire titoli a lunga scadenza, al contrario in caso di crescita dei tassi è meglio avere obbligazioni a breve scadenza

- Ammontare della cedola; Maggiore è la cedola e minore sarà la variazione del prezzo dell’obbligazione. Minore sarà la cedola e maggiore sarà l’esposizione alle oscillazioni di prezzo. Il motivo risiede nella distribuzione temporale dei flussi cedolari. Un’obbligazione con cedola alta anticipa una quantità maggiore di incassi futuri, rispetto a una con cedola bassa. Con l’obbligazione a cedola alta rientri prima nell’investimento, per cui subisce in modo minore la variazione dei tassi di interesse. Al contrario un obbligazione con cedola bassa permette di rientrare più lentamente del proprio esborso iniziale, per cui subisce in modo maggiore la variazione dei tassi di interesse e il rischio prezzo. Il caso estremo è costituito dalle obbligazioni zero coupon che non avendo cedole, (non anticipano nulla) il loro prezzo sarà molto volatile e influenzato dalle variazioni dei tassi. in un contesto di tassi di interesse in aumento sarà saggio privilegiare i titoli con cedola alta. Mentre durante una fase di tassi in diminuzione è meglio privilegiare le obbligazioni con cedola bassa o zero coupon.

- Frequenza della cedola; un’obbligazione con cedola frequente (trimestrale o semestrale) presenta una maggiore stabilità di prezzo rispetto a una cedola poco frequente (annuale o assente), che è maggiormente soggetta alle oscillazioni di prezzo. Il motivo consiste nel fatto che la maggiore frequenza della cedola permette di anticipare un flusso maggiore di importo cedolare e quindi permette di rientrare più velocemente dell’esborso iniziale, per cui subisce in modo minore la variazione dei tassi di interesse. In un contesto di tassi di interesse in aumento sarà saggio privilegiare i titoli con cedola frequente. Al contrario invece durante una fase di tassi in diminuzione sarà opportuno privilegiare le obbligazioni con cedola poco frequente.

Tutti questi fattori appena descritti, concorrono a formare il concetto di duration, che rappresenta la durata residua di un’obbligazione e determina il quanto oscillano i prezzi.

La duration è espressa in anni e in giorni, misura il tempo necessario perché il flusso cedolare permetta il rimborso del capitale investito. (quanto tempo è necessario per rientrare dall’investimento iniziale).

Nelle obbligazioni che staccano una cedola, non ha importanza che si tratti di tasso fisso o variabile, il valore della duration è sempre inferiore rispetto alla durata cronologica, perché il pagamento delle cedole avvicina nel tempo il rimborso finale come recupero del capitale inizialmente investito.

Al contrario, invece, gli Zero coupon, che non pagano alcuna cedola, presentano una duration che è sempre uguale alla durata cronologica del bond.

Maggiore è il valore della duration e maggiore sarà il tempo necessario a rientrare dall’investimento e di conseguenza maggiori saranno anche il grado di rischio e l’oscillazione dei prezzi. Al contrario minore è il valore della duration e minore sarà il tempo necessario all’investitore per rientrare dal proprio investimento e di conseguenza minori saranno anche il grado di rischio e l’oscillazione dei prezzi.

E’ possibile utilizzare la duration come:

- indice di volatilità dei prezzi

- indicatore di rischiosità di un’obbligazione

- strumento per confrontare e selezionare le obbligazioni

La duration in quest’ottica è utile per confrontare tra loro due obbligazioni:

- l’obbligazione con maggiore duration sarà quella più volatile e di conseguenza quella che presenterà il maggiore grado di rischio

- L’obbligazione con il minore valore di duration sarà quella meno volatile e quella meno rischiosa.

Il concetto di duration è molto importante per l’investitore:

- per l’investitore prudente è meglio un basso valore di duration

- per l’investitore dinamico è meglio un alto valore di duration (perché le oscillazioni dei prezzi saranno maggiori)