In questo articolo andremo a fare la recensione del fondo pensione il mio domani di Intesa SanPaolo.

Il fondo pensione il mio domani è un fondo aperto rivolto a chi vuole costruire una pensione integrativa attraverso versamenti personali e/o del TFR.

Capirai quali sono le caratteristiche principali del fondo, i suoi comparti di investimento, i rendimenti, i costi, i suoi punti di forza e avrai la nostra recensione finale.

[toc]

Che cos’è il fondo pensione il mio domani?

Il mio domani è un fondo pensione aperto flessibile che ti permette di seguire la gestione Life Cycle o di scegliere tra più comparti di investimento.

Quest’ultimi prevedono sia un investimento classico che un approccio ESG (environmental, social and governance) per la tutela dell’ambiente e dei valori sociali.

Il fondo pensione di Intesa SanPaolo è iscritto all’albo tenuto dalla COVIP (Commissione di Vigilanza sui Fondi Pensione) con il numero 84.

Obiettivi e vantaggi

L’obiettivo di il mio domani è finalizzato all’erogazione di trattamenti pensionistici integrativi del sistema previdenziale obbligatorio.

I vantaggi che offre il fondo pensione di Intesa SanPaolo sono:

- versamenti liberi, modificabili e sospendibili;

- deducibilità fino ad un massimo di 5164,57€;

- possibilità di proseguire i versamenti e di continuare la deduzione anche dopo aver maturato il diritto alla pensione pubblica;

- tassazione dei rendimenti al 20%;

- posizione individuale esclusa dall’asse ereditario con l’esenzione dall’imposta di successione.

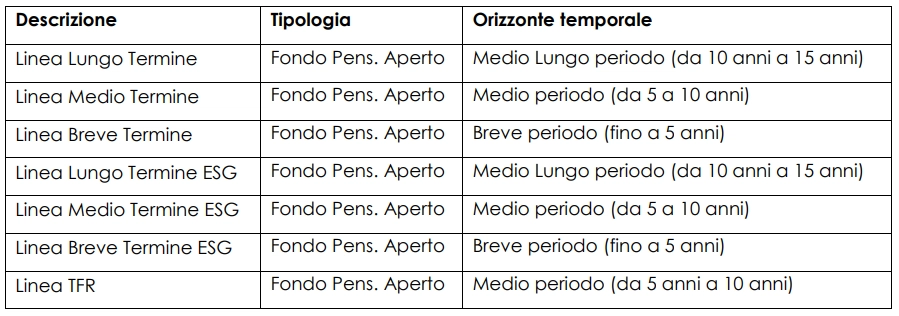

I comparti di investimento di il mio domani

Il mio domani offre 7 comparti di investimento e 2 linee di gestione.

I 7 comparti di investimento si differenziano per il rapporto rischio/rendimento e per l’orizzonte temporale:

- lungo termine

- medio termine

- breve termine

La stessa versione esiste in formato ESG mentre il settimo comparto è destinato al TFR.

Le 2 linee di gestione sono:

- percorso life cycle, che investe in comparti flessibili;

- progetto life cycle ESG, che investe in comparti a benchmark con approccio ESG.

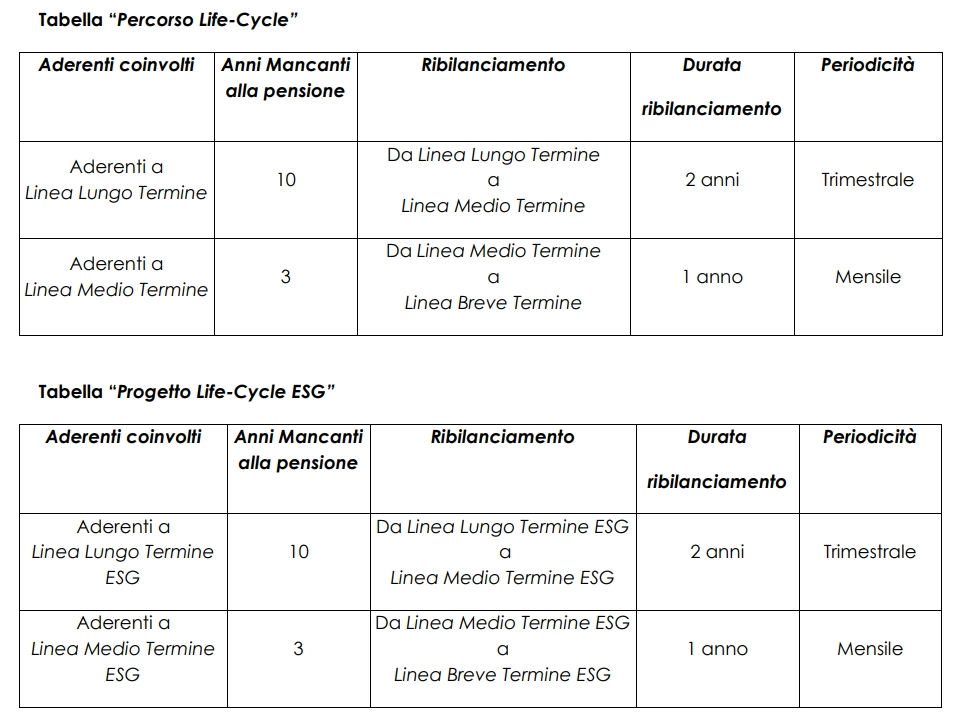

Life Cycle

Le linee di gestione life cycle di il mio domani si presentano come un meccanismo automatico che mira a ridurre il rischio dell’investimento all’avvicinarsi dell’età pensionabile.

La posizione dell’iscritto grazie alle riallocazioni automatiche passa da comparti con maggior grado di rischio a comparti con grado di rischio minore.

Linea lungo termine

Il comparto di lungo termine ha un orizzonte temporale di lungo termine e mira ad ottenere un rendimento annuo medio atteso in termini reali del 3%.

La gestione flessibile prevede la divisione della quota tra strumenti finanziari di tipo azionario, monetario e obbligazionario in quantità variabili.

La quota azionaria può variare dal 0% al 100% e la componente azionaria e obbligazionaria destinata ai paesi emergenti non può superare il 20%.

I rendimenti medi annui degli ultimi periodi sono stati:

- 1,93% negli ultimi 3 anni;

- 2,40% negli ultimi 5 anni.

Linea medio termine

Il comparto di medio termine ha un orizzonte temporale di medio termine e mira ad ottenere un rendimento annuo medio atteso in termini reali del 2%.

La gestione flessibile prevede la divisione della quota tra strumenti finanziari di tipo azionario, monetario e obbligazionario in quantità variabili.

La quota azionaria può variare dal 0% al 75% e la componente azionaria e obbligazionaria destinata ai paesi emergenti non può superare il 10%.

I rendimenti medi annui degli ultimi periodi sono stati:

- 0,83% negli ultimi 3 anni;

- 1,17% negli ultimi 5 anni.

Linea breve termine

Il comparto di breve termine ha un orizzonte temporale di breve termine e mira ad ottenere un rendimento annuo medio atteso in termini reali del 0,30%.

La gestione flessibile prevede la divisione della quota tra strumenti finanziari di tipo azionario, monetario e obbligazionario in quantità variabili.

La quota azionaria può variare dal 0% al 10% e la componente azionaria e obbligazionaria destinata ai paesi emergenti non può superare il 5%.

Questo comparto, salvo diversa indicazione dell’aderente, viene inoltre utilizzato per smobilizzare la porzione di posizione individuale destinata a RITA.

I rendimenti medi annui degli ultimi periodi sono stati:

- -0,44% negli ultimi 3 anni;

- -0,39% negli ultimi 5 anni.

Linea lungo termine ESG

Il comparto di lungo termine ESG ha un orizzonte temporale di lungo termine e mira ad ottenere un rendimento annuo medio atteso in termini reali del 3,20%.

Nell’investimento delle risorse verranno presi in considerazione criteri ESG basati su impatti ambientali, sociali e di governance.

Benchmark (non vincolante):

- 10% Bloomberg Barclays MSCI Euro Tsy 1-3 years ESG Weighted Customized TR Unhedged EUR

- 10% Bloomberg Barclays MSCI Global ESG Sustainability Index: Sovereign

- 10% Bloomberg Barclays MSCI Euro Corporate ESG Weighted Index Total Return

- 30% MSCI Europe ESG Leaders 100% Hedged to EUR

- 40% MSCI World ex Europe ESG Leaders 100% Hedged to EUR

La quota azionaria può variare dal 50% al 85%.

Lo storico è troppo corto per fare una valutazione.

Linea medio termine ESG

Il comparto di medio termine ESG ha un orizzonte temporale di medio termine e mira ad ottenere un rendimento annuo medio atteso in termini reali del 2,50%.

Nell’investimento delle risorse verranno presi in considerazione criteri ESG basati su impatti ambientali, sociali e di governance.

Benchmark (non vincolante):

- 20% Bloomberg Barclays MSCI Euro Tsy 1-3 years ESG Weighted Customized TR Unhedged EUR

- 15% Bloomberg Barclays MSCI Global ESG Sustainability Index: Sovereign

- 20% Bloomberg Barclays MSCI Euro Corporate ESG Weighted Index Total Return

- 20% MSCI Europe ESG Leaders 100% Hedged to EUR

- 25% MSCI World ex Europe ESG Leaders 100% Hedged to EUR

La quota azionaria può variare dal 30% al 55%.

Lo storico è troppo corto per fare una valutazione.

Linea breve termine ESG

Il comparto di breve termine ESG ha un orizzonte temporale di breve termine e mira ad ottenere un rendimento annuo medio atteso in termini reali del 0,80%.

Nell’investimento delle risorse verranno presi in considerazione criteri ESG basati su impatti ambientali, sociali e di governance.

Benchmark (non vincolante):

- 50% Bloomberg Barclays MSCI Euro Tsy 1-3 years ESG Weighted Customized TR Unhedged EUR

- 30% Bloomberg Barclays MSCI Global ESG Sustainability Index: Sovereign

- 10% Bloomberg Barclays MSCI Euro Corporate ESG Weighted Index Total Return

- 5% MSCI Europe ESG Leaders 100% Hedged to EUR

- 5% MSCI World ex Europe ESG Leaders 100% Hedged to EUR

La quota azionaria può variare dal 0% al 15%.

Lo storico è troppo corto per fare una valutazione.

Linea TFR

La linea TFR ha un orizzonte temporale da 5 a 10 anni e presenta un rischio medio basso con un rendimento annuo medio atteso in termini reali del 1,00%.

Mira a realizzare rendimenti pari o superiori a quelli del TFR investendo in strumenti misti secondo una ripartizione strategica dettata dal mercato.

La linea TFR prevede la garanzia di restituzione di un capitale minimo pari alla somma dei contributi versati al netto delle spese in caso di:

- prestazione pensionistica;

- riscatto per decesso;

- riscatto per invalidità permanente;

- riscatto per inoccupazione.

La quota azionaria può variare dal 0% al 40% e la componente azionaria e obbligazionaria destinata ai paesi emergenti non può superare il 7%.

I rendimenti medi annui degli ultimi periodi sono stati:

- 0,01% negli ultimi 3 anni;

- -0,28% negli ultimi 5 anni.

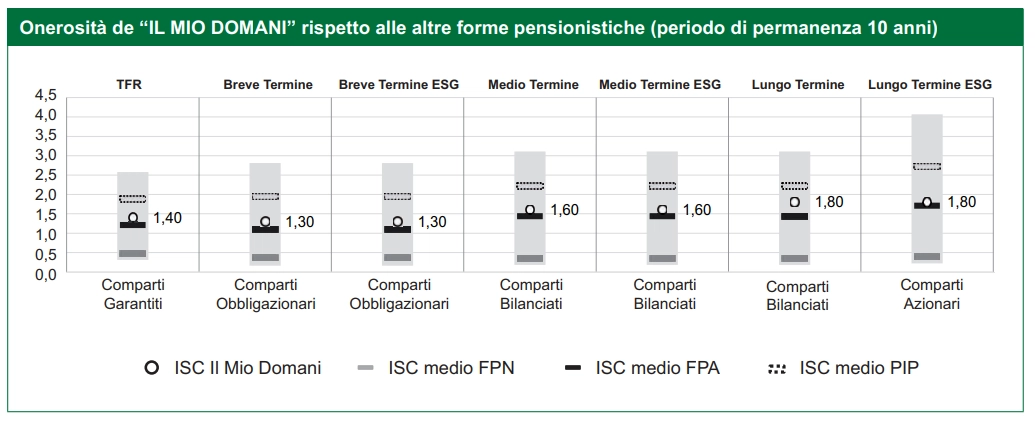

Quali sono i costi?

I costi vengono misurati con l’indicatore sintetico dei costi (ISC).

Per consentire la comprensione dell’onerosità dei comparti, nel grafico seguente l’ISC di ciascun comparto di il mio domani è confrontato con l’ISC medio dei comparti della stessa categoria offerti dalle altre forme pensionistiche complementari presenti sul mercato

I valori dell’ ISC medi di settore sono rilevati dalla COVIP con riferimento alla fine di ciascun anno solare e prendendo in considerazione una permanenza nel fondo di 10 anni.

La linea che bisogna guardare è quella in nero scuro che risulta essere più bassa rispetto al puntino bianco che identifica il mio domani.

Il fondo pensione di Intesa SanPaolo risulta quindi più costoso rispetto alla media.

I costi che l’aderente deve sostenere sono:

- da 0 a 50€ all’anno per il versamento dei contributi;

- 50€ per il trasferimento ad altra forma pensionistica;

- 50€ per esercizio del diritto di riscatto totale;

- 20€ per l’erogazione della RITA più 2€ per ciascuna rata.

Ti lascio la scheda dei costi se vuoi avere ulteriori approfondimenti.

Trasferimento, riscatto e anticipazione

Il fondo pensione prevede la possibilità di accedere al capitale in circostanze straordinarie e di emergenza, alcune delle quali prevedono dei costi aggiuntivi:

- trasferimento della posizione individuale ad altra forma pensionistica complementare dopo solo 2 anni di partecipazione al fondo;

- riscatto del 50% della posizione individuale maturata in caso di cessazione dell’attività lavorativa che comporti l’inoccupazione per un periodo compreso tra i 12 e i 48 mesi;

- riscatto dell’intera operazione per impossibilità lavorativa o riduzione delle capacità conseguenti allo stato di invalidità;

- riscatto da parte degli eredi designati (obbligatorio) in caso di decesso durante la fase di accumulo;

- le anticipazioni per spese sanitarie, acquisto della prima casa e spese extra sono previste come per le altre forme pensionistiche, se vuoi un approfondimento puoi leggere questo articolo.

Conviene il fondo pensione il mio domani?

Secondo la nostra recensione il fondo pensione il mio domani di Intesa SanPaolo ottiene una valutazione negativa per i motivi che spiegherò qui di seguito.

I costi elevati e i bassi rendimenti dei comparti di investimento non incentivano l’adesione a questo fondo pensione.

Se avessi optato per la linea più rischiosa, quella di lungo termine, negli ultimi 5 anni avresti guadagnato un 2,40% annuo a fronte di un ISC annuo del 2,20%.

Il ritorno sarebbe stato praticamente nullo.

L’idea di introdurre i comparti di investimento ESG è sicuramente interessante ma senza uno storico adeguato non si possono ancora valutare adeguatamente.

Un minimo di speranza risiede nella linea di lungo termine ESG che se rispetta il benchmark potrebbe dare dei buoni risultati.

Il TFR, come abbiamo già detto in questo articolo, è preferibile lasciarlo nei fondi pensione rispetto che in azienda, tenendo sempre presente che la scelta non è reversibile.

I vantaggi fiscali rimangono l’unica nota positiva di questo fondo pensione.

Potrebbero interessare chi ha un reddito medio/alto e viene colpito dagli scaglioni IRPEF più elevati come 41% e 43%.

In questa situazione puoi valutare di aderire al fondo pensione per sfruttare la deducibilità fino alla soglia massima dei 5164,57€.

In caso di un reddito più basso e di una pressione fiscale più limitata devi valutare forme di investimento più efficienti per la tua situazione finanziaria.

Non esitare a contattarci se vuoi ricevere il nostro aiuto per gestire la tua finanza personale.

Ti lascio il link al sito ufficiale del fondo il mio domani.