In questo articolo andremo a fare la recensione del fondo pensione Eurofer.

Il fondo pensione Eurofer è un fondo negoziale/chiuso rivolto ai lavoratori delle ferrovie dello stato.

Capirai quali sono le caratteristiche principali del fondo, i suoi comparti di investimento, i rendimenti, i costi, i suoi punti di forza e avrai la nostra recensione finale.

[toc]

Che cos’è il fondo pensione Eurofer?

Il fondo pensione Eurofer è un fondo di previdenza complementare dedicato ai dipendenti ai quali si applica il CCNL delle Attività Ferroviarie, di ANAS e Nuovo Trasporto Viaggiatori.

Il Fondo Pensione è iscritto all’Albo tenuto dalla COVIP, la commissione di vigilanza dei fondi pensione, con il n. 129.

Come tutti fondi pensione in Italia, Eurofer è

- a contribuzione definita, è stabilita la contribuzione mentre non è definita a priori la prestazione perché essa dipende dai contributi versati e dalla gestione finanziaria;

- a capitalizzazione individuale, le somme versate e i rendimenti derivanti dagli investimenti finanziari vanno a confluire nella posizione individuale dell’iscritto.

L’adesione al fondo è libera e volontaria e può essere anche successiva alla firma del contratto con le ferrovie dello stato.

Inoltre è possibile continuare a fare versamenti nel fondo pensione anche successivamente la fine del rapporto di lavoro se si sono fatti versamenti verso una forma pensionistica complementare da almeno un anno.

Qual è il suo obiettivo?

Il fondo è stato costituito nel 2002 nella forma di associazione senza scopo di lucro.

Eurofer ha l’obiettivo di assicurare ai lavoratori associati il mantenimento del proprio tenore di vita al momento della pensione, grazie alla creazione di una previdenza complementare a quella pubblica.

Dal 2011 il fondo Eurofer ha incorporato nella sua politica di investimento azionario i criteri ESG seguendo un approccio cosiddetto “di esclusione”.

Con questa espressione si intende una politica di investimento che “esclude” dall’universo investibile società che non rispettano determinati standard di comportamento dal punto di vista ambientale, sociale o della corporate governance.

Le controversie sociali o ambientali considerate gravi da Eurofer sono:

- la violazione dei diritti umani da parte dell’azienda;

- la violazione dei diritti dei lavoratori;

- il verificarsi di incidenti ambientali rilevanti;

- la violazione dell’etica del business (corruzione, conflitti di interesse, …);

- la violazione dei diritti dei consumatori (scarsa trasparenza nella comunicazione sui prodotti e servizi, insufficiente sicurezza dei prodotti, …).

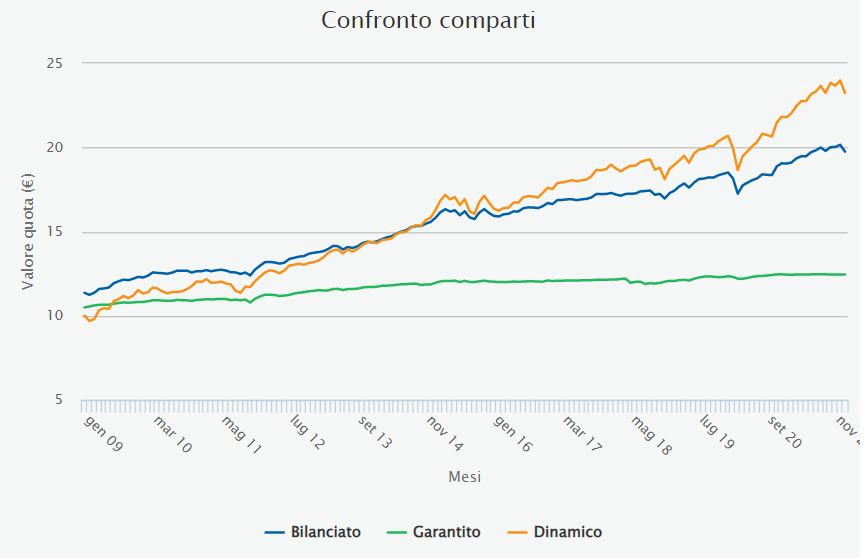

I comparti di investimento del fondo pensione Eurofer

Il fondo pensione eurofer offre 3 comparti di investimento quali garantito, bilanciato e dinamico a seconda del tipo di gestione finanziaria.

Il lavoratore ferroviario può aderire ad 1 o 2 comparti con queste modalità:

- 100% in un solo comparto;

- 50% e 50%;

- 25% e 75%.

Comparto Garantito

Il comparto garantito è il più prudente ed è rivolto a coloro che hanno una bassa propensione al rischio con un orizzonte temporale inferiore ai 5 anni.

La quasi totalità degli investimenti è di tipo obbligazionario con la quota azionaria che solitamente non supera il 5%, attualmente è inferiore al 2%.

I titoli di debito sono per la maggior parte italiani ed europei.

Il comparto garantito presenta una garanzia di risultato perché quanto versato sarà restituito al momento della pensione anche in caso di rendimento negativo:

“È presente una garanzia. Nella convenzione di gestione è prevista la garanzia di restituzione del capitale versato, al netto di eventuali anticipazioni, riscatti parziali e rate di RITA erogati nel corso della durata della convenzione medesima, nei seguenti casi: esercizio del diritto alla prestazione pensionistica; rendita integrativa temporanea anticipata (RITA), salvo revoca della stessa nei casi di esercizio, non ripetibile, delle facoltà di revocare l’erogazione della RITA e di trasferire la posizione individuale presso altra forma pensionistica; riscatto totale per decesso ex art. 14, comma 3, del DLgs 252/2005; riscatto totale per invalidità e inoccupazione ex art. 14, comma 2 lettera c) DLgs 252/2005; riscatto parziale ex art. 14 comma 2 lettera b) del DLgs 252/2005; anticipazioni di spese sanitarie; anticipazioni per acquisto e ristrutturazione prima casa; riscatto della posizione per perdita dei requisiti ex art.14 comma 5, del DLgs 252/2005.”

I rendimenti medi annui degli ultimi periodi sono stati:

- -0,04% nel 2021;

- 0,87% negli ultimi 3 anni;

- 0,70% negli ultimi 5 anni;

- 1,31% negli ultimi 10 anni.

L’indicatore sintetico dei costi (ISC) definisce i costi percentuali annui in base al tempo di permanenza:

- 0,84% in 2 anni;

- 0,44% in 5 anni;

- 0,33% in 10 anni;

- 0,26% in 35 anni.

Comparto Bilanciato

Il comparto bilanciato ha un’esposizione al rischio moderata e un orizzonte temporale di medio termine sui 10 anni.

Gli investimenti sono circa al 65% obbligazionari e al 35% azionari.

I titoli di debito sono legati all’area euro e agli Stati Uniti mentre i titoli di capitali investono per la metà negli USA.

I rendimenti medi annui degli ultimi periodi sono stati:

- 5,77% nel 2021;

- 3,41% negli ultimi 3 anni;

- 3,43% negli ultimi 5 anni;

- 4,19% negli ultimi 10 anni.

L’indicatore sintetico dei costi (ISC) definisce i costi percentuali annui in base al tempo di permanenza:

- 0,80% in 2 anni;

- 0,40% in 5 anni;

- 0,29% in 10 anni;

- 0,22% in 35 anni.

Comparto Dinamico

Il comparto dinamico ha un’esposizione al rischio medio/alta e un orizzonte temporale di lungo periodo superiore ai 10 anni.

La componente azionaria è pari al 60% e quella obbligazionaria al 40%.

Le azioni sono più della metà rivolte al mercato americano mentre i titoli di debito sono suddivisi tra i paesi occidentali USA, Europa ed Italia.

L’aderente che sceglie questo comparto deve essere conscio delle oscillazioni di mercato nel breve periodo.

I rendimenti medi annui degli ultimi periodi sono stati:

- 9,87% nel 2021;

- 5,26% negli ultimi 3 anni;

- 5,49% negli ultimi 5 anni;

- 6,13% negli ultimi 10 anni.

L’indicatore sintetico dei costi (ISC) definisce i costi percentuali annui in base al tempo di permanenza:

- 0,75% in 2 anni;

- 0,35% in 5 anni;

- 0,24% in 10 anni;

- 0,17% in 35 anni.

Considerazione sui rendimenti dei comparti

Guardando i dati del comparto garantito siamo arrivati alla conclusione che non è conveniente.

Facciamo un esempio:

se la tua permanenza all’interno del fondo è pari a 10 anni vuol dire che hai guadagnato in media il 0,70% annuo e hai speso il 0,33% annuo solo di costi di gestione portando il tuo guadagno netto a solo il 0,37% annuo.

Il comparto più prudente ha quindi il solo scopo di transizione infatti risulta valido solo negli ultimi anni vicini al pensionamento per salvaguardarsi dalla volatilità dei mercati.

I rendimenti dei comparti bilanciato e dinamico invece sono stati positivi negli ultimi anni, c’è però da capire come procederà l’inflazione e se i rendimenti generati dalle gestioni permetteranno almeno di fronteggiare l’aumento del costo della vita.

infine i comparti di investimento possono essere cambiati grazie alla funzione switch.

Questo consente di modificare la propria propensione al rischio passando con il trascorrere degli anni dal comparto dinamico a quello bilanciato e magari concludere gli ultimi anni prima del pensionamento con quello garantito.

Ti lascio il documento ufficiale che contiene tutte le composizioni dei comparti di investimento così da comprendere meglio dove investe il fondo pensione Eurofer.

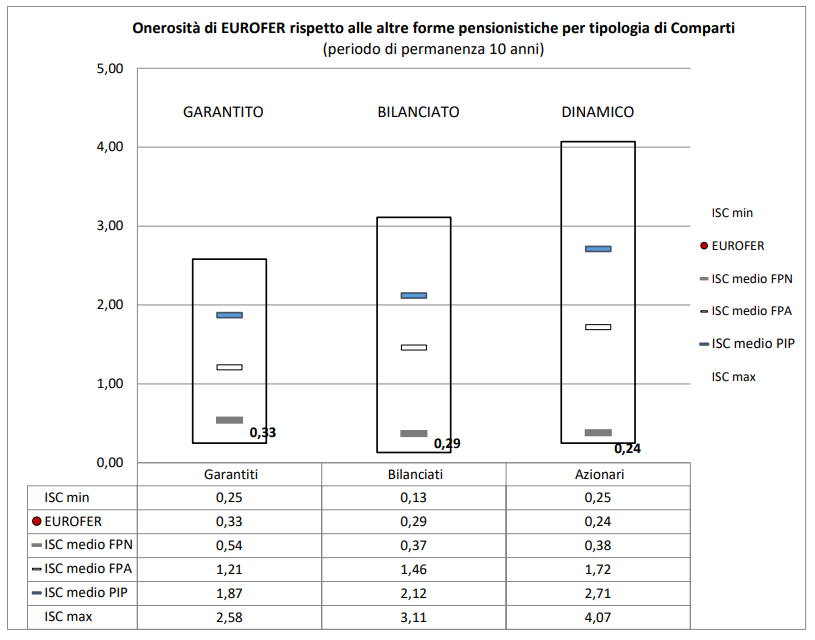

Quali sono i costi?

Ci sono diverse voci da considerare quando si parla di costi.

Partiamo dall’indicatore sintetico di costo già trattato per singolo comparto.

L’ISC risulta leggermente più basso rispetto agli altri fondi pensione negoziali (FPN) come puoi notare in foto.

Per farti capire l’importanza dell’ISC ti faccio questo esempio:

un ISC del 2% invece che dell’1% può ridurre il capitale accumulato dopo 35 anni di partecipazione di circa il 18% riducendolo da 100.000€ a 82.000€.

I costi obbligatori da sostenere sono:

- 5,16€ spese di adesione;

- 11€ quota associativa;

- da 0,21% a 0,12% di costi indiretti in base al comparto di investimento;

- 0,02% commissioni della banca depositaria;

- 0,40% costi di erogazione della rendita (caricamento applicato solo al momento della conversione in rendita al capitale costitutivo della prestazione vitalizia).

Gli altri costi sono da pagare in caso di soggetti fiscalmente a carico, anticipazioni, trasferimenti, riallocazione e adesione alla RITA, tutte voci variabili che puoi trovare nella scheda dei costi.

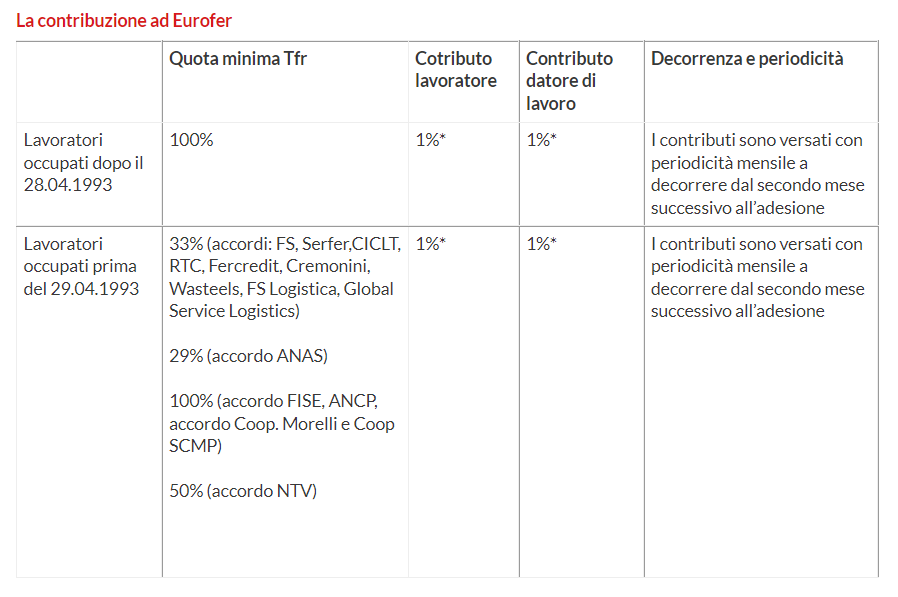

Come contribuire al fondo pensione?

La pensione complementare degli iscritti a Eurofer viene finanziata attraverso il versamento al fondo di:

- TFR;

- contributo a carico del lavoratore;

- contributo a carico del datore di lavoro.

Si ricorda che versare contributi non è obbligatorio. Gli iscritti a Eurofer possono decidere in qualsiasi momento se attivare la contribuzione a proprio carico e in quale percentuale.

Tuttavia, solamente versando il proprio contributo minimo previsto dal contratto, si avrà diritto al contributo del datore di lavoro.

Se tu lavoratore ferroviario versi 100€ anche il datore di lavoro dovrà versare lo stesso importo.

Se per qualsiasi motivo l’aderente a Eurofer decidesse nel corso della sua permanenza nel fondo di sospendere la contribuzione a proprio carico potrà farlo, interrompendo però il versamento delle somme anche da parte del datore di lavoro.

*Misura minima del contributo da parte del lavoratore per avere diritto al contributo del datore di lavoro. Il lavoratore può fissare liberamente una misura maggiore di quella prevista dall’accordo, comunicandola al proprio datore di lavoro in qualsiasi momento con decorrenza dal mese successivo dalla comunicazione stessa.

Conviene il fondo pensione Eurofer?

Eccoci arrivati alla domanda conclusiva.

Secondo la nostra recensione il fondo pensione Eurofer ottiene una valutazione positiva per i motivi che spiegherò in seguito.

I fondi pensione negoziali o chiusi, tra cui l’Eurofer, hanno diversi vantaggi:

- deducibilità, i contributi versati, eccetto il TFR, sono deducibili dal reddito fino a 5164,57€. Al recupero fiscale provvede l’azienda direttamente in busta paga senza che l’iscritto debba far nulla;

- contributo aziendale di eguale misura a quello versato personalmente nel fondo. Se aderisci ad un fondo pensione promosso da una banca o una compagnia di assicurazione non si ha diritto a questo contributo;

- fiscalità agevolata sui rendimenti e sulle prestazioni ottenute dagli investimenti nei mercati finanziari con un’aliquota pari al 20%.

- tassazione favorevole sulle prestazioni finali erogate in capitale o in rendita con un’aliquota pari al 15% che può diminuire fino al 9%, in base al numero di anni di adesione al fondo.

Il fondo quindi è consigliabile soprattutto in due casi:

- per sfruttare la deducibilità e diminuire la base imponibile IRPEF beneficiando di un’aliquota marginale più bassa;

- per versare il TFR che risulta la scelta più conveniente rispetto a lasciarlo in azienda.

Ti lascio il link al sito ufficiale di fondo Eurofer.