Il coupon stripping è l’operazione di separazione delle componenti cedolari dal valore di rimborso di un titolo, al fine di negoziare separatamente le cedole e il mantello dei titoli a reddito fisso.

Cosa sono le componenti cedolari ed il mantello nelle obbligazioni?

Il mantello è il valore di rimborso del titolo a scadenza privato delle componenti cedolari; per i titoli indicizzati all’inflazione, per “mantello” si intende il valore di rimborso del titolo a scadenza privato delle componenti cedolari e al netto della componente indicizzata all’inflazione.

Le componenti cedolari (dette anche coupon strips e coupon istrips nel caso di cedole provenienti da titoli legati all’inflazione) sono le cedole rappresentative degli interessi pagabili sul titolo.

Quindi in sostanza prendi un titolo obbligazionario… se fai coupon stripping separi le cedole dal valore di rimborso a scadenza dell’obbligazione.

In questo modo crei più titoli di stato dal medesimo titolo di stato, e riesci ad investire solo nella componente cedolare di una data scadenza (investi in un titolo zero coupon creato dalla componente cedolare) o solo nel rimborso a scadenza…

In altre parole l’operazione di coupon stripping consente di ottenere una serie di titoli zero coupon da ciascun titolo di Stato, tanti quante sono le cedole del titolo originario.

L’operazione puo’ essere posta in essere, facendone richiesta a Monte Titoli Spa, esclusivamente dai soggetti che hanno un conto aperto presso il gestore accentrato (sempre Monte Titoli) e purche’ essi risultino esclusi dall’applicazione dell’imposta sostitutiva sugli interessi e altri frutti prodotti dai titoli di debito, così come previsto dal d.lgs. n. 239 del 1 aprile 1996 (soggetti lordisti).

La ricostituzione del titolo è l’operazione di riunione con il mantello delle componenti cedolari già separate (unstripping) anche se originate da titoli diversi, al fine di ottenere nuovi titoli.

L’operazione e la ricostituzione del titolo originario sono realizzate attraverso annotazioni contabili a fronte delle quali ciascun titolo risultante dall’operazione rappresenta un autonomo titolo di Stato e circola solo all’interno del sistema di Monte Titoli. Le sequenze di cedole (strips) sono tra loro fungibili anche se originate da titoli diversi.

Una definizione di coupon stripping più precisa ma più complessa da comprendere è questa…

Il coupon stripping, nel caso di titoli nominali a tasso fisso è l’operazione di separazione delle componenti cedolari e della componente cedolare ibrida, mentre, nel caso di titoli indicizzati all’inflazione, è l’operazione di separazione delle componenti cedolari dal mantello del titolo ed anche della componente indicizzata all’inflazione.

Che cos’è ora la componente cedolare ibrida?

La componente cedolare ibrida è data dalla somma del valore di rimborso del titolo a scadenza (mantello) insieme con l’ultima cedola, e si applica per i soli titoli nominali a tasso fisso.

In Italia, le operazioni di stripping e di successiva ricostituzione possono avere per oggetto Titoli di Stato con cedola a tasso fisso (Btp a 5, 7, 10, 15, 20, 30 e 50 anni) o indicizzati all’inflazione dell’area euro con esclusione dei prodotti a base di tabacco (Btp€i), non rimborsabili anticipatamente e depositati presso il sistema di gestione accentrata dei Titoli di Stato.

La norma di riferimento è il decreto del Ministro dell’Economia e delle Finanze n.96718 del 7 dicembre 2012, pubblicato nella gazzetta ufficiale n. 293 del 17 dicembre 2012.

1. DEFINIZIONI

Il mantello è il valore di rimborso del titolo a scadenza privato delle componenti cedolari; per i titoli indicizzati all’inflazione, per “mantello” si intende il valore di rimborso del titolo a scadenza privato delle componenti cedolari e al netto della componente indicizzata all’inflazione.

Le componenti cedolari (dette anche coupon strips e coupon istrips nel caso di cedole provenienti da titoli legati all’inflazione) sono le cedole rappresentative degli interessi pagabili sul titolo.

La componente cedolare ibrida è data dalla somma del valore di rimborso del titolo a scadenza (mantello) insieme con l’ultima cedola, e si applica per i soli titoli nominali a tasso fisso. Tale componente si deve all’introduzione della fungibilità tra cedole e mantello aventi la medesima data di scadenza, effettuata con l’emanazione del sopracitato decreto attualmente in vigore. Pertanto per i soli titoli nominali a tasso fisso viene superata la distinzione tra cedole e mantello quando queste componenti hanno la medesima data di scadenza.

La componente indicizzata all’inflazione (detta anche uplift) è la parte del valore di rimborso dei titoli indicizzati all’inflazione dovuta all’inflazione maturata tra la data di godimento e la data di scadenza del titolo; in caso di deflazione essa ha valore nullo e quindi non può mai assumere un valore negativo.

Il coupon stripping, nel caso di titoli nominali a tasso fisso è l’operazione di separazione delle componenti cedolari e della componente cedolare ibrida, mentre, nel caso di titoli indicizzati all’inflazione, è l’operazione di separazione delle componenti cedolari dal mantello del titolo ed anche della componente indicizzata all’inflazione.

La ricostituzione del titolo è l’operazione di riunione delle componenti cedolari (ibride e non) già separate, anche se originate da titoli diversi, al fine di ottenere nuovi titoli; per i titoli indicizzati all’inflazione la ricostituzione del titolo prevede anche la riunione della componente indicizzata all’inflazione e del mantello.

L’inflazione di riferimento è il livello dell’indice dei prezzi al consumo di riferimento, applicabile a una certa data, calcolato ai sensi dei decreti di emissione dei Titoli di Stato indicizzati all’inflazione.

Il coefficiente di rettifica è il rapporto tra 100 e l’inflazione di riferimento alla data di godimento originaria del titolo (indice o inflazione base).

Il tasso reale annuo è il tasso cedolare base annuo, definito ai sensi dei decreti di emissione dei Titoli di Stato indicizzati all’inflazione.

2. A COSA SERVE UN’OPERAZIONE DI STRIPPING?

Un titolo con cedola nella sua forma originaria garantisce all’investitore un flusso di pagamenti costituito dalle cedole, che maturano nel periodo compreso tra l’acquisto e la vendita e/o scadenza del titolo, e dal rimborso del titolo alla scadenza; quest’ultimo, nel caso dei titoli indicizzati all’inflazione, è dato dal valore facciale più l’uplift.

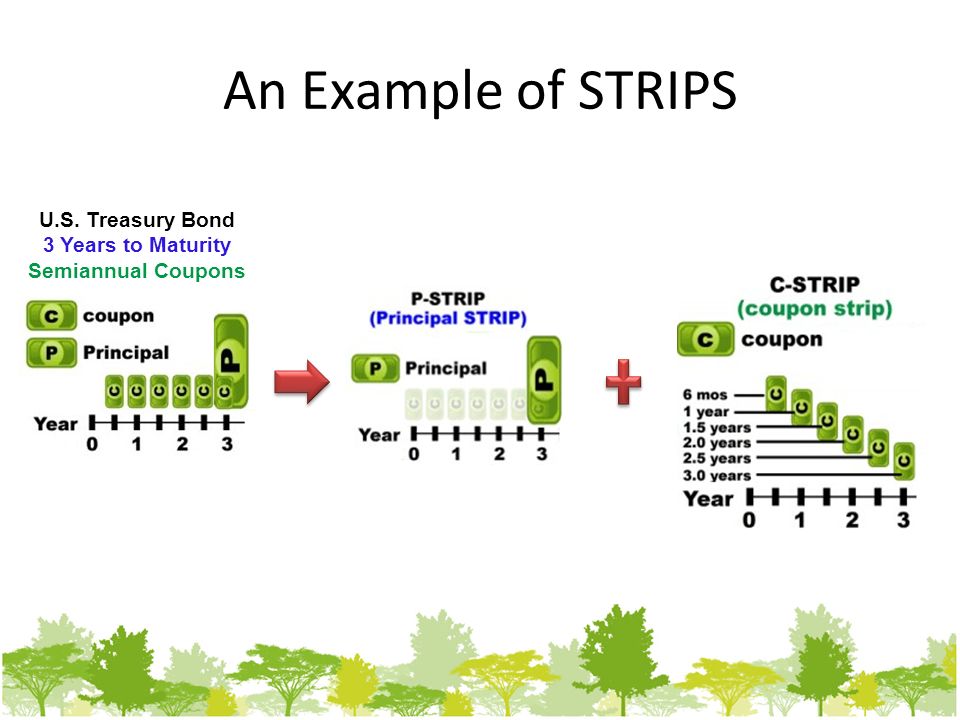

Con l’operazione di coupon stripping è possibile dividere un titolo con cedola in nuovi titoli zero coupon.

Ossia è possibile originare un certo numero di nuovi titoli zero coupon da un unico titolo con cedole: pertanto, per i titoli nominali a tasso fisso ogni singola cedola, e la cedola ibrida finale e, nel caso di titoli indicizzati all’inflazione, ogni singola cedola, l’uplift ed il mantello, diventano titoli negoziabili separatamente.

Tali titoli, diventano degli autonomi titoli di Stato, qualificabili come zero coupon.

Un investitore che, per esempio, sia interessato ad avere in portafoglio un titolo di Stato con una specifica scadenza futura (ad esempio 1° febbraio 2018), ma non al flusso cedolare intermedio, può acquistare sul mercato componenti strippate (pertanto zero coupon) con quella data di scadenza (cedola ibrida del Btp 1° febbraio 2018 e/o strips con scadenza 1° febbraio 2018, provenienti dai Btp con ciclo cedolare febbraio/agosto e scadenza uguale o successiva al 1° febbraio 2018). Analogamente può richiedere lo stripping del Btp 1° febbraio 2018, mantenere solo la cedola ibrida finale e vendere sul mercato le altre componenti originate della separazione.

3. COME EFFETTUARE OPERAZIONI DI SEPARAZIONE E RICOSTITUZIONE DEI TITOLI DI STATO

Le operazioni di separazione e ricostituzione dei Titoli di Stato possono essere richieste alla Monte Titoli S.p.A. da tutti i soggetti che hanno un conto presso la sua gestione accentrata (invio di un messaggio su rete nazionale interbancaria 7A7 per la separazione e 7A8 per la ricostituzione) nei confronti dei quali non si applica l’imposta sostitutiva prevista dal decreto legislativo n. 239 del 1° aprile 1996 (i cosiddetti soggetti lordisti, si veda oltre la parte dedicata al trattamento fiscale dello stripping).

Ai sensi del citato decreto ministeriale del 7 dicembre 2012:

- ciascuna operazione di separazione e ricostituzione è ammessa per un importo nominale pari o multiplo di 1.000.000 euro;

- il taglio minimo dei titoli risultanti dall’operazione di separazione è pari a un centesimo di euro per la cedola ibrida finale, per il mantello, per la componente indicizzata all’inflazione e per le altre componenti cedolari;

- le sedi di negoziazione all’ingrosso prevedono lotti minimi di contrattazione adeguati alle caratteristiche di questa tipologia di titoli (art.3 c.3 del decreto ministeriale 216/2009).

4. COME AVVENGONO LE OPERAZIONI DI SEPARAZIONE E RICOSTITUZIONE?

Le operazioni di stripping e ricostituzione avvengono mediante annotazioni contabili, su richiesta dei soggetti aderenti al sistema di gestione accentrata dei Titoli di Stato. Ciascun titolo risultante dalle operazioni di separazione rappresenta un autonomo titolo di Stato, qualificabile come zero coupon, e ha circolazione solo all’interno del sistema di gestione accentrata dei Titoli di Stato.

Per ciascun titolo risultante dalle operazioni di separazione e ricostituzione, il prezzo di emissione si intende pari al prezzo di acquisto, mentre per data di emissione si intende la data di acquisto. Nel caso di più acquisti operati dal medesimo soggetto sullo stesso titolo si assume come data di acquisto la data media ponderata di acquisto e come prezzo di acquisto il prezzo medio ponderato di acquisto. L’interesse su tali titoli è dato dalla differenza tra il valore di rimborso e il prezzo di acquisto e la maturazione avviene in regime di capitalizzazione composta.

Si fa presente che le statistiche ufficiali sullo stock del debito pubblico non tengono conto delle operazioni di stripping, ma fanno sempre riferimento alle emissioni originarie dei titoli.

FUNGIBILITÀ TRA CEDOLE E MANTELLO

Per i Titoli di Stato nominali a tasso fisso, le componenti cedolari ibride e non ibride, aventi la medesima scadenza, originate dalla separazione di uno stesso titolo o di titoli diversi, sono tra loro fungibili e, pertanto, sono individuati da uno stesso codice Isin (zero coupon con valore di rimborso di un centesimo), indipendentemente dal titolo da cui provengono.

Per i titoli indicizzati all’inflazione, la fungibilità è ammessa per le sole componenti cedolari. Inoltre, le componenti cedolari dei titoli indicizzati all’inflazione non sono fungibili con le componenti cedolari dei titoli nominali. Quando si effettua lo stripping di titoli indicizzati all’inflazione, per rendere fungibili le componenti cedolari con stessa scadenza ma provenienti da titoli diversi e con inflazione base differente, occorre procedere ad un meccanismo di aggiustamento: il cosiddetto “valore aggiustato” è ottenuto moltiplicando la cedola semestrale reale per il coefficiente di rettifica (si veda sopra il paragrafo relativo alle definizioni). Al momento della ricostituzione del titolo e/o alla maturazione delle cedole, la coerenza dei flussi di cassa di componenti cedolari con stessa scadenza ma con diversa inflazione di riferimento iniziale (indice base) è ottenuta moltiplicando l’importo nominale della componente cedolare per l’indice di riferimento alla data di regolamento diviso per 100.

Si riassume di seguito il meccanismo di aggiustamento applicato ai Btp indicizzati all’inflazione (Btp€i) al momento della richiesta di separazione:

- C = tasso cedolare reale annuo

- TM = importo nominale del lotto minimo strippabile €1.000.000

- P = importo nominale strippato (multiplo del lotto minimo strippabile)

- Base = indice HICP ex tabacco dell’area dell’euro alla data di godimento del titolo (inflazione di riferimento iniziale o indice base)

- Coeff.R= Coefficiente di rettifica = 100/base

- VA = “valore aggiustato” delle componenti cedolari strippate (istrips) = arrotonda(arrotonda(C/2*TM*coeff.R;10)*P/1.000.000;2)

Infine, le componenti cedolari (ibride e non) ed il mantello di titoli emessi con clausole di azione collettiva di cui al trattato Mes non sono fungibili con le componenti cedolari (ibride e non) ed il mantello di titoli non emessi con tali clausole.

PAGAMENTO DELLE COMPONENTI CEDOLARI COUPON ISTRIPS

Al momento della maturazione delle cedole, l’importo pagato è calcolato moltiplicando il “valore aggiustato” delle componenti cedolari per l’indice Hicp ex-tobacco alla data di regolamento della cedola diviso per 100.

RIMBORSO A SCADENZA DELLE COMPONENTI SEPARATE

La componente fissa viene rimborsata alla pari. La componente indicizzata uplift viene rimborsata moltiplicando il valore nominale per il valore massimo tra 0 e il coefficiente di Indicizzazione alla data di scadenza – 1.

5. ASPETTI FISCALI

Ciascun titolo derivante dalle operazioni di stripping rappresenta un autonomo titolo di Stato, qualificabile come zero coupon, e ha circolazione solo all’interno del sistema di gestione accentrata dei Titoli di Stato: alle singole componenti separate, pertanto, si applicano le disposizioni fiscali del decreto legislativo 1° aprile 1996, n. 239 e successive modificazioni e integrazioni

Dal momento che le operazioni di separazione e ricostituzione di Titoli di Stato, ammesse per un importo pari o multiplo di 1.000.000 di euro, possono essere effettuate solo da soggetti nei confronti dei quali non si applica l’imposta sostitutiva (come da art. 2 comma 3 del decreto ministeriale del 7 dicembre 2012), si fa presente che con riferimento ai Titoli di Stato dematerializzati permane l’applicazione dell’ordinario regime di cui al decreto legislativo 1 aprile 1996, n. 239, anche qualora le parti originariamente componenti il titolo siano state separate, a condizione che queste ultime siano immesse, senza soluzione di continuità, in depositi costituiti presso intermediari autorizzati – tenuti alle eventuale applicazione dell’imposta sostitutiva di cui al predetto decreto (ove ne ricorrano le condizioni) – e continuativamente intestati a soggetti “lordisti”, residenti e non residenti.

In sintesi, nel caso dei soggetti lordisti che detengono un conto presso la gestione accentrata e a condizione che le componenti separate siano immesse, senza soluzione di continuità, in depositi costituiti presso intermediari autorizzati, alle negoziazioni di titoli originati da operazioni di separazione tra codesti soggetti non si applica l’imposta sostitutiva di cui all’art. 2 del citato decreto legislativo 239/96. Invece, per tutti gli altri casi e per i soggetti “nettisti”, che possono acquistare componenti separate una volta che siano state originate da un “operatore lordista”, si applica il trattamento fiscale previsto secondo le indicazioni fornite dalla circolare n. 306/e del 23-12-1996.

Si ricorda che il decreto legislativo 239/96 distingue fra soggetti residenti “nettisti” (tipicamente persone fisiche e enti non commerciali), per i quali è operato un prelievo alla fonte (imposta sostitutiva), ad oggi nella misura del 12,50%, e i soggetti “lordisti” (tipicamente, le società di capitale e i soggetti non residenti qualificati, ad oggi la grande maggioranza degli investitori esteri) per i quali non è effettuato alcun prelievo alla fonte.