Se stai valutando il servizio di consulenza finanziaria Advice+ di Fineco, è essenziale comprendere a cosa fare attenzione, quali domande porre al consulente e quali alternative migliori esistono.

In questo articolo analizzeremo in modo oggettivo e dettagliato come funziona questo servizio, i costi, i potenziali conflitti di interesse, e perché potrebbe non essere la scelta più efficiente per la gestione del tuo patrimonio.

Ti dirò esattamente a cosa stare attento e quali domande porre al consulente finanziario di Fineco. Ti offrirò inoltre uno spunto per comprendere che esiste un servizio migliore di quello di Fineco.

Premessa: L’autore di questo articolo è un consulente finanziario indipendente, fondatore di Athena SCF, società di consulenza finanziaria indipendente. L’articolo è stato redatto con l’obiettivo di offrire un’analisi il più possibile oggettiva. L’autore conosce a fondo le dinamiche di questo servizio, grazie a un’esperienza pluriennale nel settore e a rapporti diretti con colleghi e amici che operano in Fineco nell’ambito della consulenza evoluta Advice+. Per garantire la massima trasparenza e completezza, al termine dell’articolo verranno evidenziati anche i limiti e le criticità della consulenza finanziaria indipendente, perché ogni scelta presenta vantaggi e svantaggi, e non esiste un modello perfetto valido per tutti.

Prima di sottoscrivere il servizio Advice plus di Fineco ti consiglio caldamente di leggere bene tutto questo articolo, resto a disposizione nel caso in cui volessi fare due chiacchiere e valutare se questo servizio fa realmente al caso tuo oppure no.

Premessa2: Non ho nulla contro Fineco in se per se anzi, utilizziamo Fineco come conto aziendale. Spesso faccio investire i miei clienti in consulenza finanziaria (o in autonomia) tramite homebanking Fineco (senza passare per loro consulenti). Servizio conto corrente e homebanking di Fineco è realmente valido. Inoltre, nonostante quello che leggerai in questo articolo, tra le varie tipologie di consulenza evoluta portata avanti dalla banche, Fineco è senza dubbio la meno peggio. Questo va ammesso.

Se desideri approfondire ulteriormente qui puoi trovare consigli ed opinioni di clienti e non solo, sul servizio di consulenza finanziaria Advice+ offerto da Fineco:

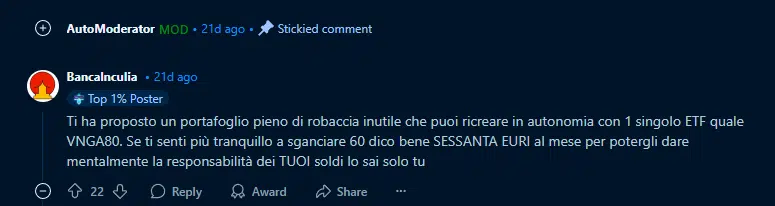

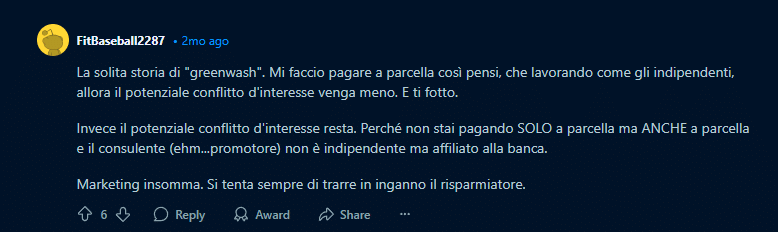

- Il mio consulente Fineco mi sta facendo trasferire tutto su un portafoglio Advice+ (Reddit)

- Consulenza Fineco Advice+ (Reddit)

- Investire 150k: mi affido al consulente o studio e faccio da me? (Reddit)

- Banca che lavora A PARCELLA ! (Reddit)

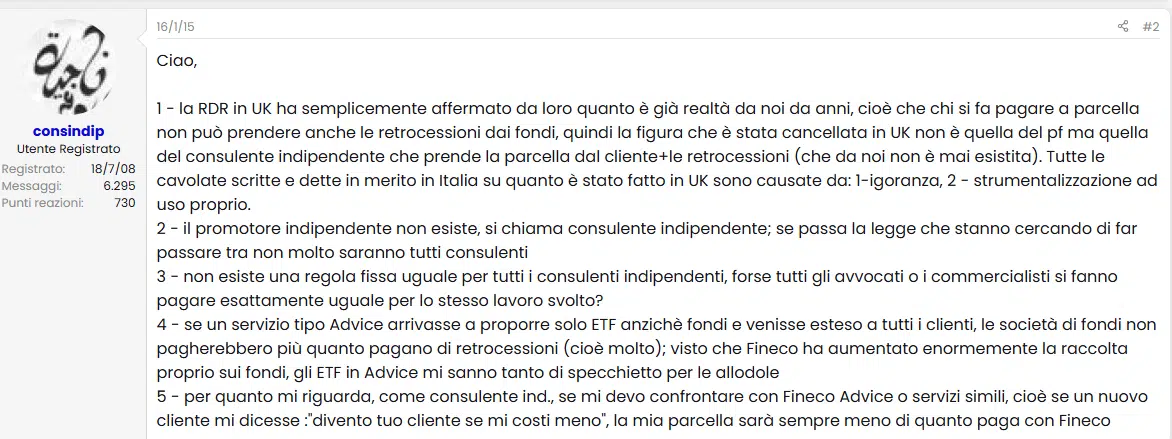

- Fineco Advice, sarà vera gloria? (Forum Finanza Online)

Qui trovi anche la brochure del servizio di consulenza “Advice+” di Fineco.

Purtroppo non è semplice reperire il contratto del servizio Advice+.

In ogni caso ti consiglio caldamente di leggerlo bene prima di sottoscriverlo, dovresti sempre leggere questo documento prima di sottoscrivere qualsiasi contratto di consulenza finanziaria, con qualsiasi società (persino con una società di consulenza veramente indipendente come Athena SCF).

N.B. Prima di accettare qualsiasi servizio di consulenza finanziaria, è fondamentale leggere l’informativa precontrattuale e il contratto.

Molte persone sottoscrivono servizi di consulenza senza comprendere fino in fondo i costi, le limitazioni, e soprattutto i conflitti di interesse presenti nei modelli di consulenza bancaria.

Consulenza evoluta Advice+ (Advice Plus) di Fineco: Che cos’è?

Il servizio di consulenza evoluta Advice+ di FinecoBank è progettato per offrire ai clienti un piano finanziario personalizzato, monitoraggio costante del portafoglio e rendicontazione dettagliata online.

Collaborando con un consulente finanziario Fineco, gli investitori possono definire strategie d’investimento in linea con il proprio profilo di rischio e gli obiettivi finanziari.

Caratteristiche principali di Advice+:

- Piano finanziario personalizzato: Attraverso un’analisi approfondita del portafoglio attuale e degli obiettivi individuali, il consulente finanziario elabora una strategia d’investimento su misura per il cliente.

- Monitoraggio del portafoglio: Il servizio prevede un controllo (a loro dire continuo) degli investimenti, con reportistica dettagliata e strumenti per ribilanciare il portafoglio quando necessario, garantendo che rimanga allineato agli obiettivi prefissati. Devo dire che di persone che conosco che utilizzano questo servizio, si sono lamentati sul fatto del controllo continuo, in quanto non è stato così per loro.

- Ampia gamma di prodotti d’investimento: I clienti hanno accesso a una vasta selezione di strumenti finanziari, tra cui fondi comuni, SICAV, azioni, obbligazioni, certificati, ETF, ETC e polizze assicurative, permettendo una diversificazione adeguata del portafoglio.

- Supporto tecnologico avanzato: Grazie a piattaforme digitali all’avanguardia, i clienti possono monitorare i propri investimenti in tempo reale, accedendo a grafici, indicatori finanziari e report consultabili anche tramite l’app mobile di Fineco.

È importante sottolineare che il servizio Advice+ di FinecoBank è una consulenza NON indipendente.

Ciò significa che, pur offrendo un’ampia gamma di prodotti e servizi, la banca potrebbe ricevere incentivi e commissioni sui prodotti consigliati, potenzialmente generando conflitti di interesse.

Pertanto, la selezione degli strumenti finanziari potrebbe essere influenzata dalle partnership e dagli accordi commerciali della banca, limitando l’accesso a soluzioni presenti sul mercato ma non incluse nell’offerta di Fineco.

Attenzione lato ETF: Fineco tramite Advice+ (a differenza di Valore Insieme si Intesa SanPaolo) permette all’investitore di utilizzare (facilmente) anche ETF. Spesso però tramite portafogli modello e senza una vera e propria consulenza di pianificazione finanziaria al cliente, facendo inoltre lievitare il prezzo della parcella se si opta per ETF. Fineco inoltre ha lanciato i suoi ETF proprietari in Irlanda, il conflitto di interesse potrebbe portare il consulente a far investire il cliente tramite questi prodotti andando a concentrare il PTF in un unico emittente di ETF. In ultimo Fineco ha scelto di non adottare la consulenza su base indipendente, perché avrebbe perso la possibilità di far collocare i propri prodotti con alti margini di guadagno.

Essendo una consulenza non indipendente, è fondamentale che gli investitori valutino attentamente le potenziali implicazioni in termini di conflitti di interesse e considerino se questo servizio sia in linea con le proprie esigenze e aspettative finanziarie.

I Costi del Servizio Advice+ di Fineco

Sul website di Fineco, non si trova granché a livello di costi del servizio Advice+, e questo già la dice lunga.

Non è ottimale in contesto di consulenza finanziaria non essere totalmente trasparenti lato prezzo. (Purtroppo questo vale anche per molti consulenti finanziari realmente indipendenti.)

Dove è l’informativa pre-contrattuale e il contratto del servizio Advice+? Perché nella Brochure manca qualsiasi riferimento ai costi?

Domande alle quale immagino non troverò risposta.

Ad ogni modo alcuni miei clienti che prima investivano tramite Advice+, e non si sono trovati molto bene, mi hanno confidato che per una “gestione” Advice+ in ETF pagavano tra lo 0.7% e 1%. Tramite parcella mensile o trimestrale senza penali di uscita.

Questo mi è stato confermato anche da alcuni miei conoscenti che lavorano in Fineco. Il costo in ogni caso è abbastanza trattabile con il consulente si parte da un 1% fino a scendere allo 0,7%. Commissione nettamente inferiore a Valore Insieme di Intesa SanPaolo.

La parcella variabile (ossia a %) applicata da Fineco, seppur abbastanza trasparente, genera un conflitto di interessi. Prova a dire al tuo consulente “devo acquistare un immobile acquisto tramite cash o mutuo?” immagina cosa sarà portato a dire il consulente senza neanche pensarci un secondo.

Se vuoi approfondire il discorso parcelle trovi questo ottimo articolo di Athena SCF.

Ricapitolando…

Costi per un investitore che desidera investire tramite ETF con Advice+:

- Commissioni di consulenza: Il servizio Advice+ prevede una commissione annuale basata sul patrimonio gestito. Sebbene le tariffe specifiche possano variare, fonti indicano che la commissione può aggirarsi intorno all’1% dell’importo investito. È consigliabile consultare direttamente FinecoBank o il proprio consulente finanziario per ottenere informazioni precise sulle commissioni applicate.

- Commissioni di negoziazione: Per gli ETF inclusi nella promozione “Zero Commissioni” di Fineco, non vengono applicate commissioni di acquisto. Questa promozione copre una selezione di ETF di gestori come Fineco Asset Management, XTrackers, iShares e Amundi. Tuttavia, per gli ETF non inclusi in questa promozione, potrebbero essere previste commissioni di negoziazione standard. È importante verificare quali ETF rientrano nella promozione al momento dell’investimento.

- Costi degli ETF: Oltre alle commissioni di consulenza e di negoziazione, gli ETF stessi hanno costi interni, noti come Total Expense Ratio (TER), che rappresentano le spese operative annuali del fondo. Questi costi sono dedotti direttamente dal rendimento dell’ETF e variano a seconda del fondo scelto.

- Costi di altri strumenti finanziari: Se non si investe tramite ETF su iniziativa del cliente, i consulenti fineco proporranno fondi a gestione attiva, affermando di riconoscere tutte le eventuali commissioni al cliente. In realtà si tratta solo di una % di storno delle commissioni, non di tutte le commissioni. Qui va fatta attenzione.

In conclusione, un investitore che desidera utilizzare il servizio Advice+ di FinecoBank per investire in ETF dovrebbe considerare:

- La commissione di consulenza annuale applicata sul patrimonio gestito.

- Le eventuali commissioni di negoziazione per l’acquisto e la vendita di ETF, tenendo presente le promozioni in corso.

- I costi interni degli ETF scelti per l’investimento.

- I costi di altri strumenti finanziari.

Vantaggi e Svantaggi di Advice+ e chi dovrebbe sottoscrivere il servizio

✅ Punti di forza di Advice+

✔ Approccio strutturato → Il servizio offre un piano finanziario personalizzato, monitoraggio del portafoglio e una reportistica dettagliata per aiutare il cliente a tenere sotto controllo i propri investimenti.

✔ Ampia gamma di strumenti finanziari → Advice+ consente di investire in fondi comuni, ETF, obbligazioni, certificati e polizze assicurative, offrendo una certa diversificazione.

✔ Supporto del consulente Fineco → I clienti ricevono assistenza per ribilanciare il portafoglio e adattare la strategia ai propri obiettivi finanziari.

✔ Integrazione tecnologica → La piattaforma digitale di Fineco permette un monitoraggio degli investimenti con indicatori di performance e strumenti di analisi avanzati.

⚠ Aspetti critici di Advice+

❌ Non è una consulenza indipendente → I consulenti di Fineco non sono indipendenti, quindi potrebbero avere incentivi nel consigliare determinati prodotti, creando potenziali conflitti di interesse.

❌ Costi elevati e poco trasparenti → Oltre alla parcella per la consulenza, potrebbero esserci commissioni indirette sui prodotti consigliati, che possono incidere sui rendimenti. Fineco non storna tutte le % delle commissioni degli strumenti pagati dal cliente ma solo una quota parte.

❌ Limitazione nella scelta dei prodotti → Anche se il servizio offre un’ampia gamma di strumenti, la selezione è comunque vincolata ai prodotti disponibili sulla piattaforma Fineco, escludendo soluzioni più vantaggiose presenti sul mercato.

Chi dovrebbe sottoscrivere Advice+?

Advice+ può essere utile per chi:

✅ Vuole una consulenza strutturata con un consulente Fineco e già utilizza i servizi della banca.

✅ Preferisce una piattaforma digitale integrata con strumenti di analisi e monitoraggio del portafoglio.

✅ Non ha particolari esigenze di personalizzazione avanzata e si accontenta delle soluzioni offerte all’interno della gamma Fineco.

È davvero un servizio evoluto?

Se l’obiettivo è ricevere un supporto nella gestione del patrimonio all’interno dell’ecosistema Fineco, Advice+ può rappresentare una soluzione valida. Tuttavia, non si tratta di una consulenza finanziaria indipendente, quindi chi cerca:

✅ Un servizio senza conflitti di interesse

✅ Accesso a una gamma più ampia di strumenti finanziari senza limitazioni

✅ Costi chiari e trasparenti senza incentivi nascosti

dovrebbe considerare una consulenza finanziaria indipendente, che garantisce una gestione del patrimonio realmente su misura e focalizzata esclusivamente sugli interessi del cliente.

Criticità della consulenza finanziaria evoluta: quali domande fare al proprio consulente

La consulenza finanziaria evoluta è spesso presentata come un servizio di alto livello, capace di offrire un supporto personalizzato nella gestione del patrimonio. Ma è realmente così?

E’ importante analizzare attentamente il contesto in cui opera e riconoscere le potenziali criticità legate alla mancanza di indipendenza del consulente e ai possibili (ed ovvi) conflitti di interesse.

Prima di accettare un servizio di questo tipo, è essenziale:

- Leggere (bene) informativa contrattuale e contratto prima di firmare e accettare il servizio di consulenza (già solo se leggessi il contratto non lo firmeresti)

- porsi le domande giuste per capire realmente cosa si sta sottoscrivendo e se esistono alternative migliori

- Porre le giuste domande al consulente finanziario (te ne indico alcune in seguito)

Ecco le principali aree di attenzione.

1. Separazione nelle Reti di Collocamento: Consulenza o Vendita Travestita?

Molti servizi bancari, pur presentandosi come “consulenza a parcella”, non sono realmente indipendenti. Il problema principale è che i prodotti consigliati sono limitati a quelli della banca o di società collegate, creando un evidente conflitto di interesse.

- I rebates e il rimborso delle commissioni

Alcuni istituti restituiscono ai clienti una parte delle commissioni che ricevono dai prodotti collocati. Questo sembra un vantaggio, ma è un’illusione di trasparenza:- La banca non restituisce tutte le commissioni, ma solo una percentuale.

- Spesso il cliente deve controllare manualmente trimestre per trimestre i calcoli, perché possono esserci errori.

- Il consulente ha incentivi a vendere prodotti più costosi

Anche se il servizio include ETF, il consulente può spingere altri strumenti con margini di guadagno più alti, come fondi attivi o prodotti assicurativi con alti costi nascosti. - Rischio di concentrazione su prodotti interni

Alcune banche, come Fineco con Advice+, propongono esclusivamente i propri ETF, ad esempio quelli domiciliati in Irlanda. Questo aumenta il rischio di concentrazione dell’emittente, senza che il cliente ne sia pienamente consapevole. - Parcella a % genera comunque un conflitto di interessi: Immagina se chiedessi al tuo consulente, “voglio acquistare una seconda casa, la compro cash o faccio un mutuo?” il consulente ovviamente direbbe mutuo senza pensarci neanche un secondo, altrimenti gli verrebbe a mancare una buona fetta della parcella. Per questo io personalmente utilizzo parcella fissa. Se vuoi approfondire il tema della parcella puoi leggere questo articolo.

👉 Domanda da fare al consulente: “Mi può garantire che mi sta consigliando i migliori strumenti disponibili sul mercato e non solo quelli della banca?”

2. Qualità del Servizio e Revisione del Portafoglio: Cosa Sto Pagando?

Se la consulenza finanziaria evoluta prevede costi fissi e variabili, è giusto chiedersi quale valore aggiunto offre in cambio.

- Ogni quanto ricevo raccomandazioni di investimento?

Alcuni servizi offrono una consulenza “attiva”, ma nella pratica il portafoglio potrebbe essere rivisto solo sporadicamente. - Quale servizio ricevo effettivamente?

Spesso si tratta solo ed esclusivamente di un portafoglio modello non personalizzato per il cliente. - Quanto costano gli switch di portafoglio?

Ogni modifica al portafoglio può generare costi impliciti, come tasse di negoziazione e spread di mercato. - Come viene valutata l’adeguatezza degli investimenti?

Le normative MiFID richiedono una valutazione periodica dell’adeguatezza del portafoglio. Tuttavia, molte banche si limitano a un check formale senza una vera ottimizzazione degli investimenti.

👉 Domanda da fare al consulente: “Ogni quanto viene effettuata la revisione del portafoglio? Può spiegarmi quali costi sostengo ad ogni modifica?”

3. Il Conflitto di Interesse: Perché la Banca Non Offre la Consulenza Indipendente?

Un punto chiave da considerare è il modello di business delle banche che offrono consulenza finanziaria evoluta.

- Perché le banche evitano la consulenza indipendente?

Alcune istituzioni, come Fineco (ma lo stesso vale per Intesa e Fideuram), hanno scelto di non adottare la consulenza su base indipendente, perché avrebbero perso la possibilità di collocare i propri prodotti con alti margini di guadagno. - Come vengono remunerati i consulenti?

Anche se il cliente paga una parcella per la consulenza, i consulenti ricevono bonus e incentivi legati alla raccolta e al raggiungimento di obiettivi di vendita. Questo influenza inevitabilmente i consigli che danno. - Vendita di prodotti assicurativi e previdenziali con costi elevati

Molte soluzioni previdenziali e assicurative offerte in questi servizi hanno costi nascosti molto alti, che riducono i rendimenti netti a lungo termine.

👉 Domanda da fare al consulente: “Qual è la sua modalità di remunerazione? Riceve incentivi in base ai prodotti che mi propone?”

4. La Protezione del Cliente: Cosa Succede in Caso di Problemi?

Quando si affida il proprio patrimonio a una banca, bisogna chiedersi chi tutela realmente i propri interessi in caso di contenzioso o di scelte sbagliate.

- Chi assiste il cliente in caso di problematiche con la banca?

Il consulente è un dipendente o un agente monomandatario della banca, quindi non ha libertà di schierarsi dalla parte del cliente in caso di dispute. - Quali sono i limiti contrattuali della consulenza?

Il contratto tra il consulente e la banca può imporre vincoli e restrizioni, che rendono difficile per il cliente ricevere un supporto realmente imparziale.

👉 Domanda da fare al consulente: “Se dovessi avere un problema con la banca, lei sarebbe dalla mia parte o rappresenterebbe gli interessi della banca?“

Infine se noti che il consulente si definisce indipendente (solo perchè utilizza la consulenza evoluta) quando in realtà non lo è (perchè non iscritto all’albo OCF nella sezione dei consulenti finanziari autonomi), scappa a gambe levate, una relazione di consulenza si basa sulla fiducia. Se questa viene a mancare, da una delle due parti coinvolte, la relazione finisce o comunque è impossibile farla partire. Iniziare la relazione con una bugia non è il massimo, e non è neanche etico oltreché scorretto a livello deontologico.

Perché Rischiare? Passa alla Consulenza Indipendente e Semplifica la Tua Vita

Dopo aver analizzato le criticità della consulenza finanziaria evoluta, la domanda da porsi è: ne vale davvero la pena?

- Perché dover controllare trimestre per trimestre i rimborsi parziali delle commissioni?

- Perché accettare un servizio che potrebbe consigliarmi strumenti costosi o meno efficienti solo per il guadagno della banca?

- Perché fidarsi di un consulente che potrebbe avere incentivi a vendere determinati prodotti?

Tutto questo sbattimento si può evitare scegliendo un consulente finanziario indipendente, che lavora esclusivamente per i tuoi interessi, senza ricevere incentivi dalla vendita di prodotti.

Vuoi davvero complicarti la vita con costi nascosti, conflitti di interesse e revisioni di portafoglio poco trasparenti?

- Con la consulenza indipendente hai la certezza di ricevere un servizio trasparente, senza prodotti spinti dalla banca.

- Il consulente lavora solo per te, senza secondi fini e senza limitazioni di prodotti.

- Le raccomandazioni saranno basate esclusivamente sui tuoi obiettivi finanziari, senza conflitti di interesse.

Scegliere una consulenza realmente indipendente significa investire con consapevolezza e massimizzare i tuoi rendimenti, senza sorprese. Se vuoi prendere decisioni finanziarie senza condizionamenti esterni, affidati a un professionista che opera nell’esclusivo interesse del cliente.

Conclusione: Advice+ di Fineco conviene?

Dopo aver analizzato in dettaglio il servizio Advice+ di Fineco, possiamo trarre alcune considerazioni fondamentali.

Se da un lato offre un approccio strutturato alla gestione del patrimonio, con strumenti tecnologici avanzati e la comodità di avere un consulente dedicato, dall’altro non si tratta di una consulenza indipendente.

Ciò significa che:

- I consulenti Fineco non operano in totale autonomia, ma nell’ambito delle soluzioni offerte dalla banca.

- Esistono conflitti di interesse, poiché la banca può ricevere incentivi e commissioni sui prodotti consigliati.

- I costi non sono sempre completamente trasparenti, e possono risultare elevati rispetto ad altre alternative disponibili sul mercato.

Chi sceglie Advice+ deve essere consapevole che sta accedendo a un servizio di consulenza bancaria, con tutti i limiti che questo comporta. Se il tuo obiettivo è avere una gestione patrimoniale realmente su misura, con accesso a tutti gli strumenti disponibili sul mercato e senza condizionamenti commerciali, allora la soluzione più efficace è una consulenza finanziaria indipendente.

Ti consiglio la lettura di questi altri due articoli:

- le migliori società di consulenza finanziaria indipendente

- i problemi della consulenza finanziaria indipendente

Un consulente indipendente lavora esclusivamente per il cliente, senza pressioni di vendita o interessi legati ai prodotti finanziari consigliati. Questo significa massima trasparenza, minori costi e strategie di investimento costruite esclusivamente sulle reali esigenze dell’investitore.

Se vuoi capire meglio quale opzione sia più adatta alla tua situazione, il consiglio è quello di confrontare diverse alternative e valutare attentamente i costi, i vincoli contrattuali e i reali benefici di ciascun servizio.

Alla fine, la decisione più importante non è quale servizio scegliere, ma quanto sei disposto a investire nella qualità e nell’indipendenza della tua consulenza finanziaria.