In questo articolo parleremo delle commissioni di incentivo, ossia di performance dei fondi comuni a gestione attiva.

La commissione di performance di un fondo d’investimento è quella commissione trattenuta dalla società di gestione in base esclusivamente ai risultati conseguiti dal fondo.

E’ tipicamente espressa in %, e questa percentuale è solitamente commisurata all’incremento del valore della quota del fondo rispetto all’incremento di un parametro di riferimento.

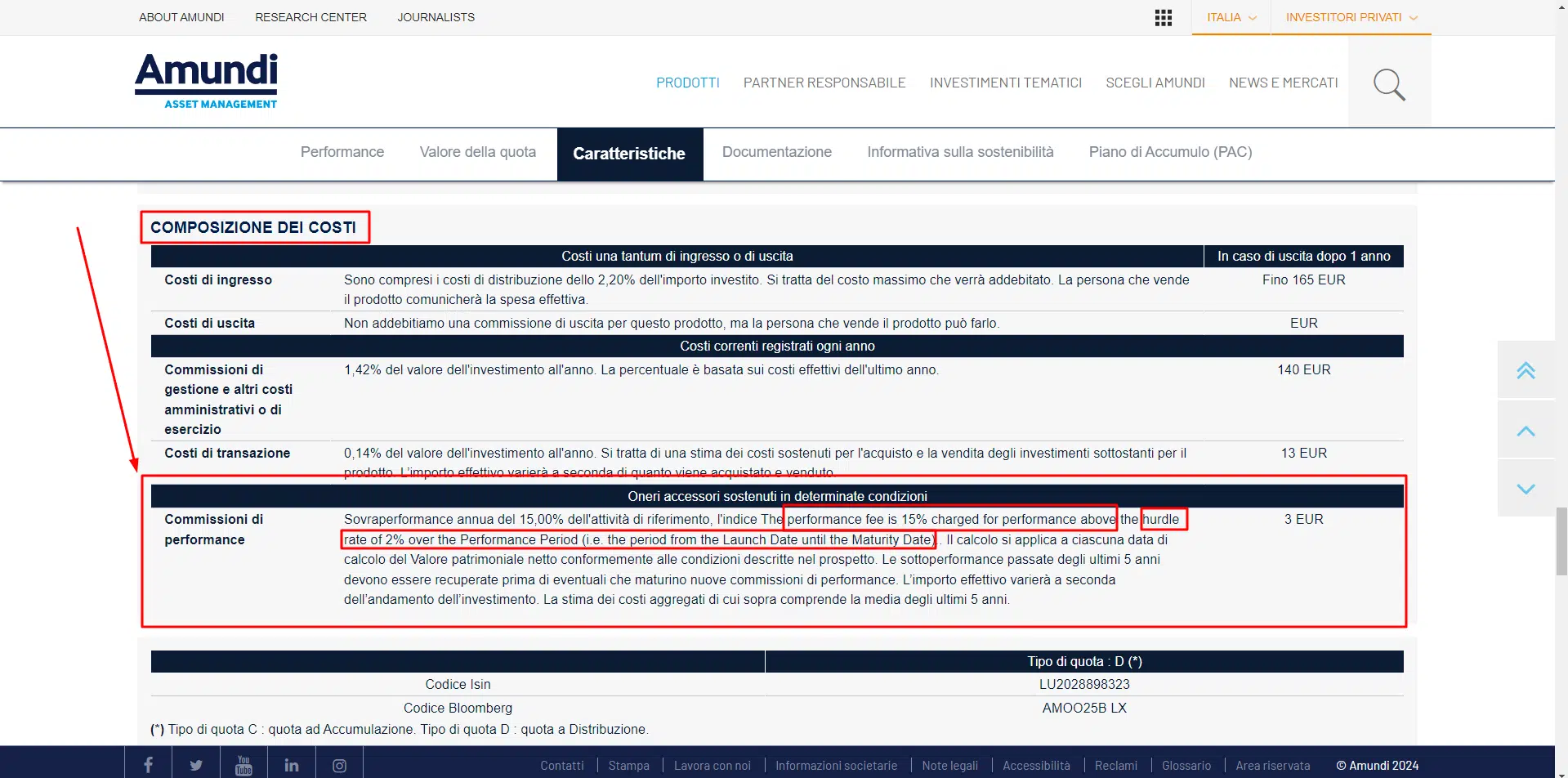

esempio: commissione di performance del 20% dell’extra-rendimento tra performance del fondo e performance del benchmark.

Le commissioni di performance sono addebitate dalle società di gestione in base ai risultati ottenuti dal fondo, in particolare per la sovraperformance rispetto al benchmark di riferimento. Queste commissioni rappresentano uno dei costi più variabili e meno trasparenti, e possono quindi avere un impatto significativo sui rendimenti dei risparmiatori.

Le commissioni di incentivo performance fee, sono dichiarate ma non quantificabili in quanto dipendono dall’andamento del parametro di riferimento previsto. Queste incidono sulla quota NAV del fondo in quanto vengono accantonate progressivamente nel periodo di riferimento.

Mentre è semplice capire le altre tipologie di costi applicabili ad un fondo, le commissioni di incentivo sono più complesse e c’è più da dire…. dobbiamo capire come sono calcolate, come erano calcolate in passato, quali distorsioni hanno creato nelle remunerazione delle società di gestione.

[toc]

Cose importanti da conoscere

La commissione di performance può essere parametrata in funzione di:

- un indice di riferimento (es Eurostoxx 50)

- hurdle rate; ossia un tasso di rendimento fisso minimo predefinito, (es 2%) se performance del fondo è sotto a questo tasso allora non si paga performance fee

- HWM (successivamente spieghiamo cosa sia)

- Mix delle precedenti; es. hurdle rate + indice

Non è la commissione che fa arricchire di più l’industria del risparmio gestito, ma è tra le più subdole.

L’investitore dovrebbe conoscere:

- se il prodotto in cui investe riporta questa tipologia di commissione o meno (non tutti gli strumenti la possiedono, attenzione però alla classe dei fondi)

- la performance in base a cosa è rapportata?

- a quanto ammonta l’aliquota?

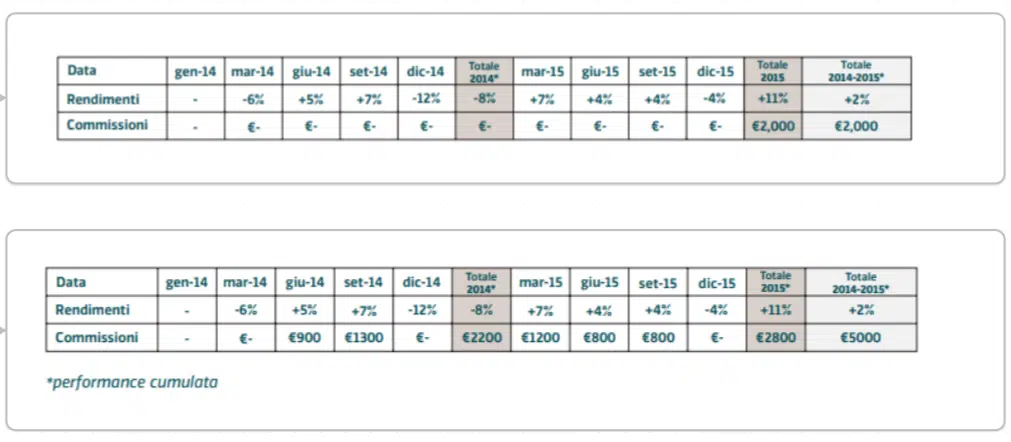

- frequenza di cristallizzazione; ossia ogni quanto viene pagata la commissione di performance. Più è breve e più commissioni si tendono a pagare. (nell’immagine seguente il caso di cristallizzazione annuale e trimestrale, come si può notare si paga molto di più con cristallizzazione trimestrale)

- frequanza di calcolo della commissione di performance (ormai per legge deve coincidere con il calcolo del NAV)

- Metodi di calcolo

- base di calcolo dell’extra-rendimento

Predisposizione a pagarle da parte dell’investitore

In questo caso, a differenza di altre commissioni, l’investitore è propenso (erroneamente) a pagarle, nel senso che mentalmente le accetta. Trova corretto che il gestore guadagni se apporti un extra-rendimento.

Il problema è che spesso dietro queste commissioni si cela la truffa. A mio avviso sono e sono state peggiori di altre tipologie di commissioni, almeno fino alle linee guida ESMA (aprile 2020).

Questa tipologia di commissioni per fortuna non è sempre presente sui fondi. E’ da tenere in considerazione però la classe del fondo, un fondo potrebbe disporre di queste commissioni per una determinata classe, e potrebbe non presentarle in un altra classe.

Conflitti di interesse

Le commissioni di performance generano conflitti di interesse:

È importante considerare il possibile impatto del conflitto di interessi che coinvolge sia il collocatore (banca o promotore) sia il gestore. I collocatori potrebbero essere incentivati a consigliare fondi con commissioni di performance, mentre i gestori potrebbero essere spinti a cercare rendimenti più elevati a scapito di una gestione ottimale del rischio, con potenziali effetti negativi per il cliente.

Truffe e crimini finanziari (legalizzati) che avvenivano in passato

Prima del 2005 i gestori dei fondi potevano sottrarre soldi legalmente ai propri investitori. In sostanza i gestori di fondi potevano:

- scegliere a proprio piacimento un indice di riferimento

- decidere modalità di calcolo e frequenza di cristallizzazione

E’ chiaro che se la commissione di performance, da gestore me la pago se il mio fondo azionario ha creato extra-rendimento contro un benchmark monetario, stiamo parlando di qualcosa molto vicino alla truffa. E’ come dire siamo in pista, se vinco io con la Ferrari devi pagarmi, se vinci tu con la panda non devi pagarmi. E grazie al cavolo :D. O ancora è come dire siamo in un ring, se vince Tyson contro l’uomo della strada devi pagarmi…

Oltre a ciò i gestori dei fondi andavano ad aumentare al massimo la frequenza di cristallizzazione (la frequenza con cui la commissione di performance eventualmente maturata diventa esigibile dalla società di gestione.). Se aumenti la frequenza di cristallizzazione in pratica puoi pagarti le commissioni anche quando in realtà il tuo fondo non ha creato extra-rendimento.

Esempio: In un periodo di 4 giorni il fondo ha sottoperformato il benchmark, ma in uno di questi 4 giorni ha creato extra-rendimento. Se si adotta una politica di frequenza di cristallizzazione giornaliera, allora il gestore anche se in quel frangente non ha battuto il benchmark, si andrà lo stesso a pagare la commissione di performance.

In passato quindi puoi convenire con me che i fondi potevano sottrarre soldi legalmente ai propri investitori.

Fino a pochi anni fa infatti non c’era un’indicazione a livello europeo ne a livello italiano, su come dovessero essere calcolate le commissioni di incentivo e su quali benchmark utilizzare per il calcolo delle commissioni.

Solo nel 2005 si è svegliata Banca d’Italia. La stessa infatti ha osservato comportamenti opportunistici (per non dire altro…) da parte dei gestori di fondi, ed ha introdotto una regolamentazione a livello nazionale, che valeva esclusivamente per i fondi di diritto italiano, quelli che hanno isin che inizia per IT.

I fondi che si son visti limitare le remunerazioni, però hanno semplicemente spostato la sede dell’emittente fuori dall’italia (esempio irlanda e lussemburgo) e continuavano imperterriti con questi comportamenti opportunistici (o criminali).

Poi finalmente è intervenuta l’esma nel 2020 (la consob europea in sostanza) ha copiato il regolamento che aveva creato banca d’italia e lo ha applicato a tutta europa, mettendo fine a questi comportamenti criminali. In sostanza prima dell’ESMA, i gestori si pagavano la commissione di performance anche quando il fondo non aveva battuto il benchmark, o comunque se la pagavano in modo molto scorretto.

Regole Esma per commissioni di performance

Ecco le regole Esma per mettere fine a questo ladrocinio.

Mega sintesi degli orientamenti.

Per quanto riguarda il benchmark, non è più possibile scegliere a proprio piacimento un benchmark che avvantaggi il gestore (del tipo “ti piace vincere facile”):

- oggettività delle basi di calcolo e verificabilità

- adeguato grado di diffusione presso i risparmiatori (indice conosciuto)

- coerenza con la politica di investimento del fondo (se è azionario il fondo, il benchmark non può essere monetario)

- se il regolamento del fondo indica un obiettivo di investimento e non un benchmark, esso deve essere coerente con la politica d’investimento del fondo (es facciamo finta che l’obiettivo sia fare lo 0.01% oltre il tasso monetario… quindi se io ho un fondo azionario non posso dire che il mio obiettivo è fare lo 0.01% in più rispetto all’indice monetario)

- Un indice price (che non conteggia i dividendi) non può essere ritenuto idoneo se i dividendi sono parte degli introiti del fondo.

Per quanto riguarda invece calcolo della performance fee e della frequenza di cristallizzazione:

- “ai fini del calcolo della provvigione di incentivo, nell’intervallo di tempo tra un prelievo ed il successivo, le performance positive sono compensate con le negative e le provvigioni di incentivo sono imputate al fondo in occasione di ogni calcolo del valore della quota”

- la liquidazione della commissione di incentivo può avere frequenza inferiore all’anno solamente in caso di previsione di high watermark, nel caso di fulcrum e nel caso in cui il periodo di calcolo è pari all’intera vita del fondo (devono quindi trascorrere 12 mesi dalla cristallizzazione)

- le performance fee possono essere liquidate solamente in un periodo in cui la performance complessiva risulta positiva. può essere pagata anche nel caso di sovra-performance rispetto al benchmark ma performance complessiva negativa ,ma l’investitore deve essere informato

- la provvigione incentivo è calcolata moltiplicando la percentuale prevista per il minore tra il nav del fondo nell’ultimo giorno a cui la performance si riferisce e il NAV medio del fondo nel periodo cui la perfomance si riferisce (Italia)

- è fissata una fee cap, cioè un limite massimo percentuale rispetto al nav che la somma delle commissioni di gestione e delle commissioni di incentivo non deve superare (viene specificata nel regolamento del fondo) (Italia)

- se il regolamento del fondo non indica un indice di riferimento o un obiettivo di rendimento, l’applicazione della provvigione di incentivo è subordinata alla regola della high watermatk assoluta (Italia)

Orientamento 1 – Metodo di calcolo delle commissioni di performance:

- Il calcolo di una commissione di performance dovrebbe essere verificabile e non suscettibile di manipolazione.

- Il metodo di calcolo della commissione di performance dovrebbe includere almeno i

seguenti elementi:

a) l’indicatore di riferimento utilizzato per misurare la performance relativa del fondo.

Tale indicatore di riferimento può essere un indice (ad es. Eonia, Eurostoxx 50, ecc.),

un HWM, un «hurdle rate» (2 %) o una combinazione dei suddetti (ad es: HWM + «hurdle rate»);

b) la frequenza di cristallizzazione con la quale la commissione di performance

eventualmente maturata diventa esigibile dal gestore, e una data di cristallizzazione

alla quale la commissione di performance viene accreditata al gestore;

c) il periodo di riferimento della performance;

d) l’aliquota della commissione di performance, che può essere definita anche «aliquota fissa», ossia l’aliquota della commissione di performance applicabile in tutti i modelli;

e) la metodologia della commissione di performance, che definisce il metodo di calcolo

di detta commissione sulla base dei fattori summenzionati e di eventuali altri fattori pertinenti; e

f) la frequenza di calcolo, che dovrebbe coincidere con la frequenza di calcolo del NAV

(ad es. se il fondo calcola il proprio NAV giornalmente, la commissione di performance

dovrebbe essere calcolata e maturata nel NAV su base giornaliera). - Il metodo di calcolo della commissione di performance dovrebbe essere formulato in modo tale da assicurare che dette commissioni siano sempre proporzionate all’effettiva performance degli investimenti del fondo. Gli aumenti artificiali derivanti da nuove sottoscrizioni non dovrebbero essere presi in considerazione nel calcolo della performance del fondo.

- Un gestore dovrebbe sempre essere in grado di dimostrare come il modello di commissione di performance di un fondo che gestisce costituisca un incentivo ragionevole per il gestore e sia allineato con gli interessi degli investitori.

- Gli accantonamenti a titolo di commissione di performance e i relativi pagamenti finali dovrebbero essere allocati e stornati in modo simmetrico. Ad esempio, non dovrebbe essere possibile applicare contemporaneamente un tasso di allocazione (ad es. il 20 % della performance del fondo quando la performance aumenta) e un diverso tasso di storno (ad es. il 15 % della performance – negativa – del fondo quando la performance diminuisce).

- Le commissioni di performance possono essere calcolate con riferimento a un singolo

investitore.

Orientamento 2 – Coerenza tra il modello di commissione di performance e gli obiettivi, la strategia e la politica di investimento del fondo

- Il gestore dovrebbe attuare e mantenere un processo di revisione periodica volto ad assicurare e a dimostrare che il modello di commissione di performance sia coerente con gli obiettivi, la strategia e la politica di investimento del fondo.

- Nel valutare la coerenza tra il modello di commissione di performance e gli obiettivi,

la strategia e la politica di investimento del fondo, il gestore dovrebbe verificare:

a) se il modello di commissione di performance prescelto è adatto al fondo, alla luce

della sua politica, della sua strategia e del suo obiettivo di investimento. Ad esempio,

per i fondi che perseguono un obiettivo di rendimento assoluto, un modello HWM o un

«hurdle rate» è più appropriato di una commissione di performance calcolata con

riferimento a un indice, perché il fondo non è gestito in relazione a un parametro di

riferimento; inoltre, un modello HWM per un obiettivo di rendimento assoluto potrebbe

dover includere un «hurdle rate» per allineare il modello al profilo di rischio-rendimento

del fondo;

b) se, per i fondi che calcolano la commissione di performance sulla base di un

parametro di riferimento, quest’ultimo è un parametro appropriato nel contesto della

politica e della strategia di investimento del fondo e se rappresenta adeguatamente il

profilo di rischio-rendimento del fondo. Tale valutazione dovrebbe anche tenere conto

di eventuali differenze sostanziali di rischio (ad es. volatilità) tra l’obiettivo di

investimento del fondo e il parametro di riferimento scelto, nonché degli indicatori di

coerenza di cui al paragrafo 26 che segue. Ad esempio, per un fondo con una strategia

prevalentemente orientata ad assumere posizioni lunghe in azioni non dovrebbe

essere considerato appropriato calcolare la commissione di performance con

riferimento a un indice del mercato monetario. - Quale principio generale, se un fondo è gestito in relazione a un indice di riferimento e

utilizza un modello di commissione di performance basato su un indice di riferimento, i

due indici dovrebbero essere uguali. - Ciò comprende, tra l’altro, i casi che seguono:

- misure della performance: il fondo ha un obiettivo di performance legato

all’andamento di un parametro di riferimento (ad es.: indice A + obiettivo di rendimento

assoluto positivo; indice A + HWM; indice A + «hurdle rate» dell’X %, ecc.) - composizione del portafoglio: le posizioni nel portafoglio del fondo sono basate su

quelle dell’indice di riferimento (ad es: le singole posizioni nel portafoglio del fondo non

si discostano in modo sostanziale da quelle dell’indice di riferimento). - In tali casi, il parametro di riferimento utilizzato per la composizione del portafoglio

dovrebbe essere uguale a quello impiegato per il calcolo della commissione di

performance. - Tuttavia, nel caso in cui il fondo sia gestito in relazione a un parametro di riferimento,

ma le posizioni nel portafoglio del fondo non siano basate su quelle dell’indice di

riferimento (ad es: l’indice viene utilizzato come un universo dal quale selezionare i

titoli), il parametro di riferimento utilizzato per la composizione del portafoglio dovrebbe essere coerente con quello utilizzato per il calcolo della commissione di performance. La coerenza dovrebbe essere valutata principalmente a fronte dell’analogo profilo di rischio-rendimento dei diversi parametri di riferimento (ad es. i parametri rientrano nella stessa categoria in termini di indicatore sintetico di rischio-rendimento e/o di volatilità e rendimento atteso). Di seguito è riportato un elenco cumulativo e non esaustivo di «indicatori di coerenza» di cui il gestore dovrebbe tener conto in base al tipo di investimenti del fondo (ad esempio azioni, obbligazioni o derivati). Indicatori di coerenza:- rendimento atteso;

- universo di investimento;

- esposizione in termini di beta a una classe di attività sottostante;

- esposizione geografica;

- esposizione settoriale;

- distribuzione del reddito del fondo;

- misure della liquidità (ad es.: volumi giornalieri di negoziazione, differenziali denarolettera, ecc.);

- durata;

- categoria di rating del credito;

- volatilità e/o volatilità storica.

- Nel caso in cui le commissioni di performance siano esigibili sulla base della

sovraperformance rispetto a un parametro di riferimento (ad es. «Eurostoxx 50 + 3 %»,

«Eonia», ecc.), non sarebbe appropriato utilizzare un indicatore di riferimento che fissi

una soglia di calcolo delle commissioni sistematicamente più bassa rispetto all’effettivo

paramento di riferimento utilizzato (ad es. calcolo delle commissioni di performance

sulla base di «Eurostoxx – 1 %» laddove l’obiettivo del fondo è «Eurostoxx»). - Se il calcolo della commissione di performance è basato su un modello di commissione

a fulcro, la commissione di performance dovrebbe essere calcolata sulla base dello

stesso parametro di riferimento utilizzato per determinare la performance in eccesso. - In tutti i casi, la performance in eccesso dovrebbe essere calcolata al netto di tutti i

costi (ad esempio, commissioni di gestione o spese amministrative), ma potrebbe

essere calcolata senza detrarre la commissione di performance stessa, a condizione

che ciò sia nel miglior interesse dell’investitore (ossia che l’investitore paghi meno

commissioni). - Se l’indicatore di riferimento cambia durante il periodo di riferimento, la performance

dell’indicatore di riferimento per tale periodo dovrebbe essere calcolata collegando

l’indice di riferimento precedentemente valido fino alla data del cambiamento e il nuovo

indicatore di riferimento utilizzato successivamente.

Orientamento 3 – Frequenza di cristallizzazione della commissione di performance

- La frequenza di cristallizzazione della commissione di performance e il successivo versamento della stessa al gestore dovrebbero essere definiti in modo tale da assicurare l’allineamento tra gli interessi del gestore del portafoglio e quelli degli azionisti nonché l’equo trattamento degli investitori.

- (paragrafo 32) La frequenza di cristallizzazione non dovrebbe essere superiore a una volta all’anno.

- Il paragrafo 32 può non essere applicato nel caso in cui il fondo utilizzi un modello «high-water mark» o un modello «high-on-high» in cui il periodo di riferimento della performance è pari all’intera vita del fondo e non può essere reimpostato, poiché in questo modello le commissioni di performance non possono essere maturate o versate più di una volta per lo stesso livello di performance durante l’intera vita del fondo.

- Il paragrafo 32 non dovrebbe applicarsi al modello di commissione a fulcro e ad altri modelli che prevedono una struttura commissionale simmetrica (per cui le commissioni di performance diminuiscono o aumentano in base alla performance del fondo), poiché le caratteristiche di tali modelli non sono compatibili con la raccomandazione contenuta nel paragrafo 32.

- La data di cristallizzazione dovrebbe essere la stessa per tutte le classi di azioni di un fondo che applica una commissione di performance.

- In caso di chiusura/fusione di fondi e/o di rimborsi agli investitori, le eventuali commissioni di performance dovrebbero cristallizzarsi nelle dovute proporzioni alla data della chiusura/fusione e/o del rimborso agli investitori. In caso di fusione di fondi, la cristallizzazione delle commissioni di performance del fondo incorporato dovrebbe essere autorizzata solo se ciò è nel miglior interesse sia degli investitori del fondo incorporato sia di quelli del fondo incorporante. Ad esempio, nel caso in cui tutti i fondi coinvolti siano gestiti dallo stesso gestore (ad es. nel contesto di una fusione transfrontaliera), la cristallizzazione delle commissioni di performance dovrebbe essere considerata contraria al miglior interesse degli investitori, salvo diversa giustificazione fornita dal gestore. In genere, la data di cristallizzazione dovrebbe coincidere con il 31 dicembre o con la fine dell’esercizio finanziario del fondo.

Orientamento 4 – Recupero delle performance negative (perdite)

- Una commissione di performance dovrebbe essere esigibile solo nei casi in cui siano state maturate performance positive durante il periodo di riferimento della performance. Qualsiasi sottoperformance o perdita subita in precedenza durante il periodo di riferimento della performance dovrebbe essere recuperata prima che la commissione di performance diventi esigibile. Al fine di evitare un disallineamento tra gli interessi del gestore del fondo e quelli degli investitori, una commissione di performance potrebbe essere esigibile anche nel caso in cui il fondo abbia registrato una performance negativa ma comunque superiore a quella del parametro di riferimento, a condizione che si metta in evidenza un avvertimento all’investitore.

- Il modello di commissione di performance dovrebbe essere formulato in modo tale da assicurare che il gestore non sia incentivato ad assumere rischi eccessivi e che i guadagni cumulativi siano debitamente compensati dalle perdite cumulative.

- La performance del gestore dovrebbe essere valutata e remunerata su un orizzonte temporale che sia, per quanto possibile, coerente con il periodo di detenzione raccomandato agli investitori.

- Nel caso in cui il fondo utilizzi un modello di commissione di performance basato su un indice di riferimento, si dovrebbe assicurare che qualsiasi sottoperformance del fondo rispetto al parametro di riferimento sia recuperata prima che la commissione di performance divenga esigibile. A tal fine, la durata del periodo di riferimento della performance, se inferiore all’intera vita del fondo, dovrebbe essere fissata ad almeno cinque anni.

- Se un fondo utilizza un modello HWM, la commissione di performance dovrebbe essere esigibile solo laddove, durante il periodo di riferimento della performance, il nuovo HWM supera l’ultimo HWM. Il punto di partenza da considerare nei calcoli dovrebbe essere il prezzo di offerta iniziale per azione. Per il modello HWM, la durata del periodo di riferimento della performance, se inferiore all’intera vita del fondo, dovrebbe essere fissata ad almeno cinque anni su base rotativa («rolling»). In questo caso, la commissione di performance può essere richiesta solo se la sovraperformance supera eventuali sottoperformance registrate nei cinque anni precedenti, e le commissioni di

performance non dovrebbero cristallizzarsi più di una volta all’anno. - Il periodo di riferimento della performance non dovrebbe applicarsi al modello di

commissione a fulcro e ad altri modelli che prevedono una struttura commissionale

simmetrica, poiché in questi modelli il livello della commissione di performance

aumenta o diminuisce in proporzione alla performance degli investimenti del fondo.

Orientamento 5 Divulgazione del modello di commissione di performance:

- Gli investitori dovrebbero essere adeguatamente informati dell’esistenza di commissioni di performance e del loro potenziale impatto sul rendimento dell’investimento.

- Nel caso in cui un fondo ammetta il pagamento di una commissione di performance anche in periodi di performance negativa (ad esempio, il fondo ha ottenuto una performance superiore a quella dell’indice di riferimento ma, nel complesso, negativa in termini assoluti), si dovrebbe mettere in evidenza nel KIID un avvertimento agli investitori.

- Nel caso in cui un fondo gestito in relazione a un parametro di riferimento calcoli le commissioni di performance utilizzando un modello basato su un parametro di riferimento diverso ma coerente (come nel caso di cui al paragrafo 26 degli orientamenti), il gestore dovrebbe essere in grado di spiegare nel prospetto la scelta del parametro di riferimento.

- Il prospetto e, se del caso, qualsiasi scheda informativa «ex ante» nonché il materiale promozionale dovrebbero riportare chiaramente tutte le informazioni necessarie per consentire agli investitori di comprendere correttamente il modello di commissione di performance e la metodologia di calcolo. Tali documenti dovrebbero includere una descrizione del metodo di calcolo della commissione di performance, con specifico riferimento ai parametri e alla data di pagamento della commissione stessa, fatti salvi altri requisiti più specifici previsti dalla legislazione o dalla regolamentazione pertinente. Il prospetto dovrebbe contenere esempi concreti di come la commissione diperformance sarà calcolata, in modo tale da offrire agli investitori una migliore comprensione del modello di commissione di performance, soprattutto laddove tale modello consente di applicare commissioni di performance anche in caso di performance negativa.

- In linea con i principi stabiliti nell’orientamento 1, si dovrebbero indicare i principali elementi del metodo di calcolo della commissione di performance.

- Il KIID dovrebbe riportare chiaramente tutte le informazioni necessarie per spiegare l’esistenza della commissione di performance, la base sulla quale la commissione viene addebitata e le circostanze in cui la commissione si applica, in linea con l’articolo 10, paragrafo 2, lettera c), del regolamento KIID. Laddove le commissioni di performance sono calcolate in base alla performance rispetto a un indice di riferimento, il KIID e il prospetto dovrebbero indicare il nome del parametro di riferimento e la

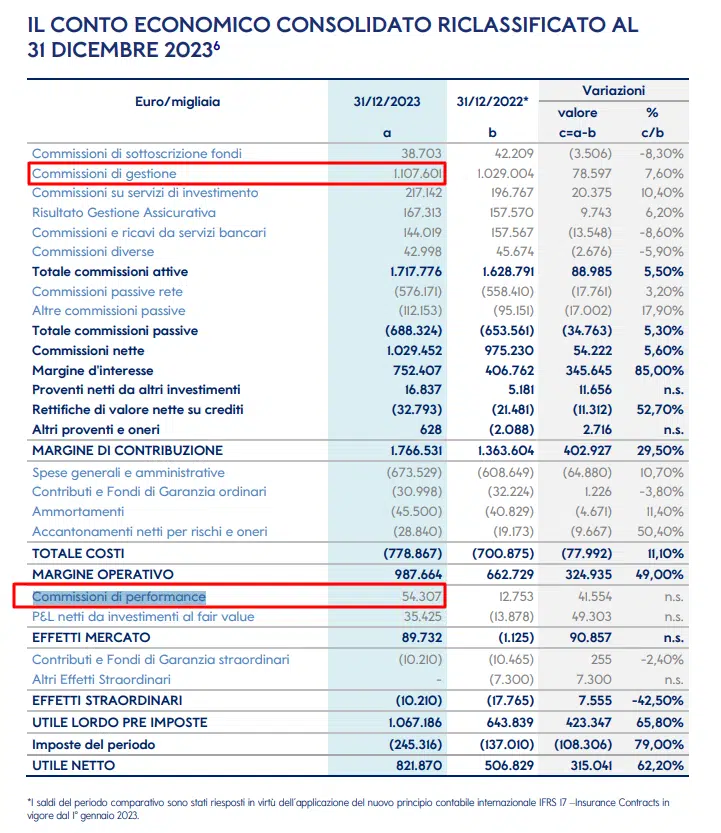

performance passata rispetto ad esso. - Le relazioni annuali e semestrali e qualsiasi altra informazione «ex-post» dovrebbero indicare, per ciascuna classe di azioni pertinente, l’impatto delle commissioni di performance, indicando chiaramente: i) l’importo effettivo delle commissioni di performance addebitate e ii) la percentuale delle commissioni basata sul NAV della classe di azioni.

Metodi di calcolo della performance fee

Esistono sostanzialmente 4 tipologie e metodi di calcolo delle commissioni di performance

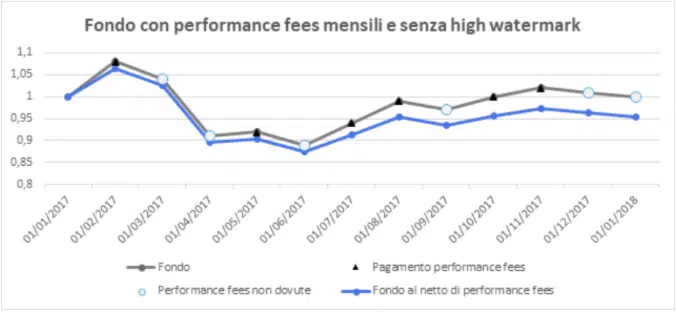

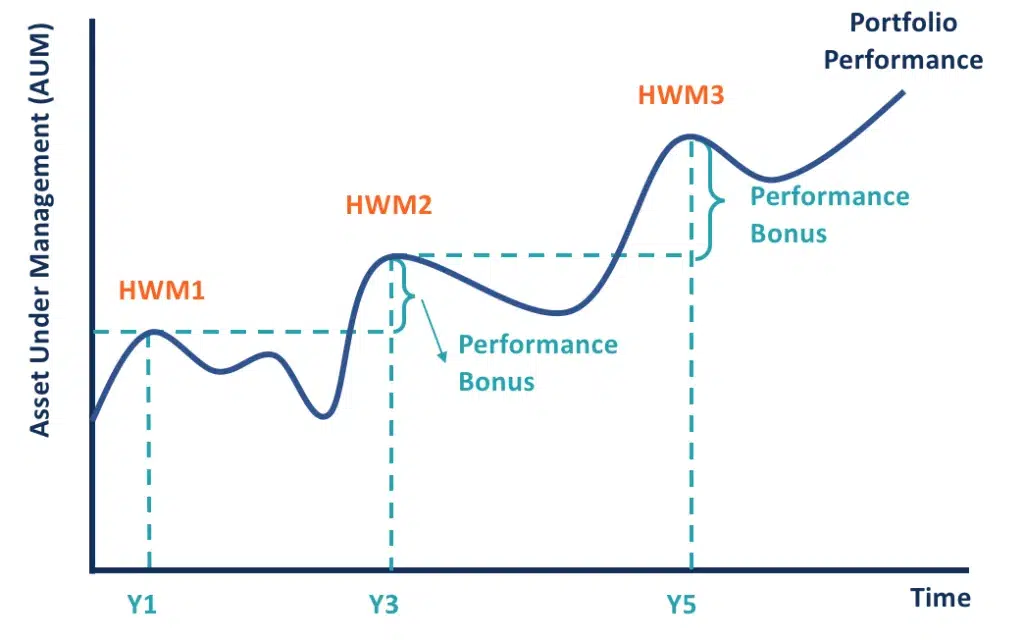

- High on High: è in sostanza un modello di commissione di performance, in base al quale detta commissione può essere addebitata soltanto se il NAV del fondo supera il livello al quale la commissione di performance è stata cristallizzata l’ultima volta. (Viene applicata da fondi che non hanno un benchmark a cui raffrontarsi)

Con questo metodo possono essere pagate fee doppie, e si possono pagare fee anche se il fondo è crollato di valore, qualora in qualche sotto periodo il fondo ha registrato un rimbalzo positivo.

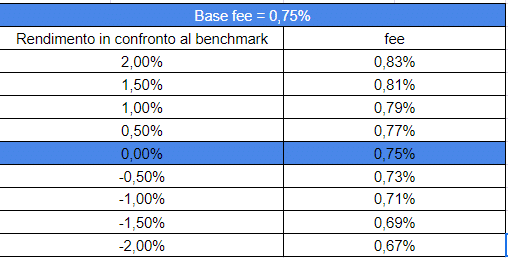

- Fulcrum fee: un tipo di commissione di performance che prevede che il livello della commissione aumenti o diminuisca proporzionalmente alla performance degli investimenti del fondo in un determinato periodo di tempo in relazione ai risultati di investimento di un indicatore di riferimento adeguato (inclusa la detrazione di una commissione negativa dalla commissione di base addebitata al fondo). In sostanza si le commissioni aumentano se vi è extra-rendimento, e diminuiscono in caso contrario. [metodo molto interessante per l’investitore, in questo caso gli interessi del gestore e del cliente sarebbero allineati, peccato che nessuno fondo la utilizzi praticamente :D]

- High water mark “relativo”: Il confronto rispetto al parametro di riferimento o all’obiettivo di rendimento prevede due condizioni:

- la performance del fondo sia superiore all’indice di riferimento

- la differenza tra la performance del fondo e quella dell’indice sia superiore a quella mai realizzata in precedenza

Es. su periodo di rilevazione 1, il fondo batte il benchmark di 10 punti. Il gestore quindi si calcola e si paga la sua commissione su queste 10 unità. Nel secondo periodo sia fondo che benchmark scendono, però il fondo è sceso meno del benchmark e ce un differenziale di 40. Il gestore calcola e si paga le commissioni di incentivo, ma si paga le commissioni solo sulla differenza tra 40 e 10 (quindi 30, perchè sui 10 già se li è pagati). Nel terzo momento il fondo e il benchmark riprendono valore ma il benchmark riprende più valore rispetto al fondo. Ora il differenziale è 20 (il fondo è stato sotto il benchmark di 20 punti)… dato che il gestore si è già pagato la commissione su 10 e poi su 30, il gestore qui non si può pagare. Per il prossimo pagamento della commissione di performance il differenziale quindi deve tornare sopra 40.

Si possono pagare fee anche quando il fondo scende, l’importante è che aumenti il differenziale tra fondo e benchmark.

Si possono pagare fee anche quando il fondo sale, anche se sotto i precedenti prezzi. Importante è che aumenti il differenziale tra fondo e benchmark.

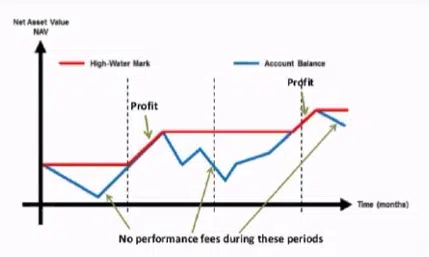

- High water mark “assoluto”: è la modalità di calcolo prevista quando è assente sia un parametro di riferimento, sia l’obiettivo di rendimento. In tal caso la provvigione incentivo deve essere calcolata solo se il valore della quota è superiore a qualsiasi altro mai raggiunto in precedenza. E’ praticamente come l’high on high solo che il gestore si paga la commissione solo per la quota per cui si superano i massimi precedenti

I metodi di calcolo “High watermarks” sia relativo che assoluto, sono i metodi più utilizzati. High water mark è quella tacca che si mette per indicare le inondazioni o il livello della neve “es qui è arrivata l’acqua”.

Con questo metodo da gestore non mi posso pagare le commissioni di incentivo fintanto che non ho recuperato il differenziale massimo che ce stato in passato.

Si pagano fee se fondo sale più in alto dell’ultimo mark, ma si pagano fee solo sulla parte da ultimo mark a ultimo prezzo.

E’ possibile effettuare un “free ride” se investitore entra quando il nav è tornato sotto l’ultimo mark (non paghi performance in caso di salita fino al superamento del mark)

I fondi possono modificare a loro piacimento i metodi di calcolo delle performance fee?

Si, però la scelta del calcolo viene fatta inizialmente e viene riportata del regolamento del fondo. Per cambiare metodo di calcolo è necessario aggiornare i documenti legali del fondo. Non è quindi un operazione che un’emittente prende a “cuor leggero”.