L’investitore italiano deve far fronte ad un regime fiscale veramente ostico, per fortuna i certificati di investimento ci aiutano su come recuperare le minusvalenze.

I certificati di investimento sono l’unico strumento finanziario che fa recuperare le minusvalenze sia con le plusvalenza che con le cedole.

Prima di capire come recuperare le minusvalenza con i certificati, chiariamo una volta per tutte come è caratterizzato il regime fiscale in Italia.

[toc]

Regime Amministrato vs Regime Dichiarativo

In Italia l’investitore può optare per due regimi fiscali diversi:

- regime amministrato

- regime dichiarativo

Il regime amministrato è usato dal 90% degli investitori in quanto è la soluzione più semplice.

L’amministrato prevede la delega alla banca, la quale si occupa di eseguire gli adempimenti fiscali riguardo gli investimenti. Sarà la banca o il broker a calcolare le imposte per ogni singola operazione e versarle direttamente al fisco.

Le caratteristiche del regime amministrato sono:

- soluzione più semplice;

- anonimato dell’investitore;

- meno efficienza fiscale, le imposte sono pagate subito.

Il regime dichiarativo è usato da una minima parte degli investitori in quanto è la soluzione più complessa.

Il dichiarativo consiste nel provvedere autonomamente a tutti gli adempimenti fiscali riguardo gli investimenti. Per fare ciò è indispensabile il più delle volte rivolgersi ad un commercialista con il conseguente pagamento del professionista e l’aumento dei costi.

Le caratteristiche del regime dichiarativo sono:

- soluzione più complessa;

- perdita dell’anonimato dell’investitore;

- costi per pagare il commercialista;

- più efficienza fiscale, le imposte vengono rimandate.

Per un investitore con un’operatività medio-bassa ed un capitale limitato è consigliabile optare per il regime amministrato.

Le banche e i broker online con sede in Italia (es. Fineco, Directa, Widiba,…) offrono la possibilità di scegliere trai due regimi fiscali al contrario delle piattaforme estere in cui è presente solo il regime dichiarativo (es. Degiro, InteractiveBrokers,…).

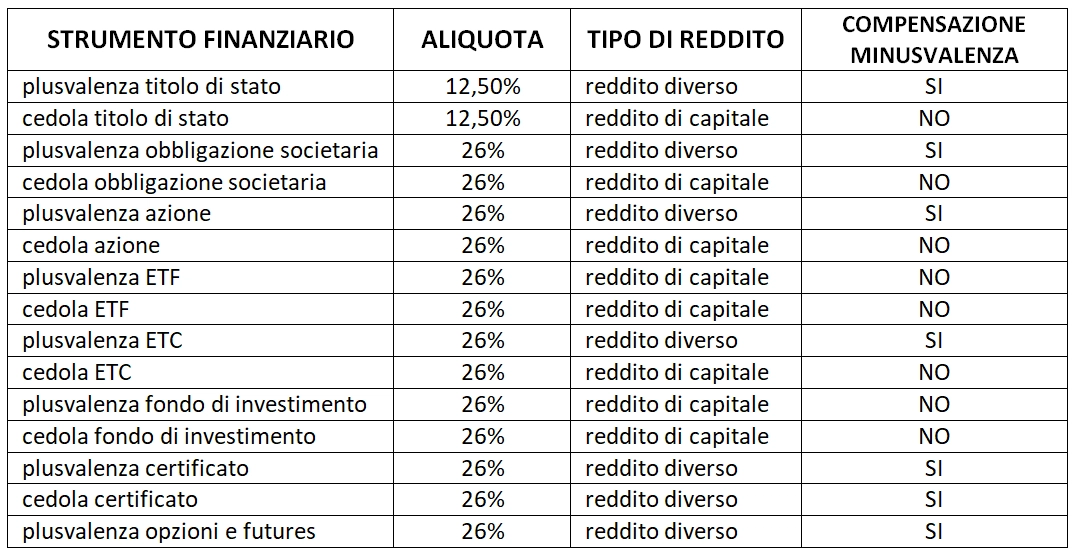

Redditi di Capitale vs Redditi Diversi

Gli strumenti finanziari in Italia vengono suddivisi in base al tipo di reddito che producono:

- reddito di capitale

- reddito diverso

I redditi di capitale sono formati dagli interessi, dagli utili e dai proventi percepiti nel periodo di imposta e devono avere le seguenti caratteristiche:

- sono sempre realizzati;

- devono essere quantificabili;

- essere positivi o nulli.

I prodotti finanziari facendo parte di questo gruppo sono:

- plusvalenze e cedole degli ETF;

- plusvalenze e cedole dei fondi comuni di investimento;

- cedole delle obbligazioni;

- dividendi delle azioni.

I redditi diversi sono formati dai proventi quali plusvalenze e minusvalenze che devono avere le seguenti caratteristiche:

- possono non essere realizzati;

- non essere quantificabili;

- essere positivi o negativi per essere compensabili tra loro.

I prodotti finanziari facendo parte di questo gruppo sono:

- plusvalenze e cedole dei certificati di investimento;

- plusvalenze di prezzo degli ETC;

- plusvalenze di prezzo delle azioni;

- plusvalenze di prezzo delle obbligazioni;

- plusvalenze di prezzo di opzioni e futures.

Cosa sono le minusvalenze?

Le minusvalenze sono le perdite finanziarie realizzate dalla differenza negativa tra la vendita di uno strumento finanziario che ha un prezzo di acquisto superiore al prezzo di vendita.

Per esempio se compro un’azione al prezzo di 100 e la rivendo ad un prezzo di 80, ho generato una minusvalenza di 20.

Le minusvalenze possono essere recuperate solo dai prodotti classificati come redditi diversi e il recupero può essere fatto fino a 4 anni successivi.

I certificati di investimento sono il prodotto più efficiente a livello fiscale in quanto ti permettono di recuperare le minusvalenze sia dalle plusvalenze che dalle cedole. L’unica eccezione è data dalle cedole dei certificati a capitale incondizionatamente protetto che sono considerate reddito di capitale.

Questa tabella auto realizzata ti permetterà meglio di capire graficamente ciò che abbiamo appena detto.

Come recuperare le minusvalenze con i certificati?

Capire come recuperare le minusvalenza è facile se viene spiegato con un esempio pratico.

Hai 1000 euro di minusvalenze. Decidi di vendere un certificato di investimento per realizzare una plusvalenza pari a 600 euro. Tale plusvalenza non sarà tassata bensì andrà a diminuire la tua minusvalenza che diventerà di 400 euro (1000-600).

Nel caso non avessi avuto una minusvalenza da compensare avresti pagato un imposta del 26% pari a 156 euro (600×26%).

Il recupero delle minusvalenze funziona fino a che il suo valore non verrà azzerato o fino allo scadere dei 4 anni.

N.B. Le persone con un conto cointestato devono stare molto attenti in quanto i proventi generati dai certificati vengono ripartiti tra il numero di intestatari del conto, solitamente è due quindi al 50% ciascuno, perché i certificati sono titoli al portatore e non nominativi. Al momento del recupero della minusvalenza il valore da compensare sarà in questo caso pari alla metà.

Trucco per posticipare le minusvalenza con i certificati (stai attento!)

Un trucco per posticipare le minusvalenza in caso di scadenza ravvicinata dei 4 anni fatidici è quello di utilizzare i certificati “maxi cedola”.

I certificati “maxi cedola”prevedono appunto una maxi cedola iniziale che permette di recuperare le minusvalenza in quanto il tasso di interesse oscilla tra i 10 e i 20 punti percentuale. Le cedole successive però sono molto più basse rispetto alla prima.

Facciamo un esempio per capirne il funzionamento.

Poniamo che hai una minusvalenza di 600 euro.

Compri un certificato “maxi cedola” del valore di 1000 euro con un cedola iniziale del 20%. Decidi di prendere 3 quote andando a spendere 3000 euro e garantirti quindi 600 euro di cedole, 200 euro per ogni certificato che possiedi.

Così facendo andrai ad azzerare le tue minusvalenze.

Successivamente alla riscossione della cedola è opportuno vendere tutte le quote anche se il prezzo del certificato ovviamente si è abbassato rispetto a quello iniziale, poniamo che ora valga 800 euro.

Genererai una perdita di 600 euro [(1000-800)x3] che diventerà la tua nuova minusvalenza da compensare entro i 4 anni.

Il vantaggio realizzato da questa operazione è che sei riuscito a recuperare la minusvalenza in scadenza. Ne hai generato un’ulteriore che si spera abbia un valore inferiore alla precedente e che sarà possibile compensare nei successivi 4 anni.

N.B. Stai molto attento però perché questi tipi di prodotto sono creati apposta dagli emittenti che usano la maxi cedola per tentare gli investitori. Valuta attentamente il rischio opportunità generato dal suo acquisto e limitalo al recupero delle minusvalenze. Dopo lo stacco della cedola infatti il suo prezzo scenderà di valore ed è quindi opportuno venderlo subito dopo, il passare del tempo aumenta solamente il rischio.

Consulenza per il sistema dichiarativo

Ora hai capito come recuperare le minusvalenze.

I certificati, come abbiamo visto, sono lo strumento più efficace per compensare eventuali imposte generate dalle perdite.

Se hai optato per il sistema dichiarativo prenota una consulenza fiscale per creare la tua strategia di recupero delle minusvalenze.

6 risposte

e le minusvalenza generate DA certificati si assimilano a tutte le altre? grazie

Si corretto

ti risultano compensabili anche le plus generate da certificati con coupon incondizionato

se coupon incondizionato su certificato a capitale protetto no, non vanno a compensare minus

scusa e se coupon incondizionato su certificato a capitale non protetto ma ha una barriera?posso compensare coupon,grazie

coupon incondizionato su certificato a capitale non protetto, permette di compensare (non dipende dalla barriera)