In questo articolo cercheremo di fare chiarezza sul funzionamento dei certificati all coupon cash. Questi certificati stanno iniziando a prendere piede tra gli investitori, venendo spesso spinti dal “marketing aggressivo” di BNP Paribas, Unicredit ed altri emittenti.

Questi certificati sono in sostanza dei cash collect memory, ma con l’opzione all coupon attivata.

Se conosci già il funzionamento dei certificati e dei cash collect memory, capire questi certificati ti sarà semplicissimo.

L’unica cosa da analizzare infatti è l’opzione all coupon cash.

In cosa consiste questa opzione?

All Coupon: Come funziona?

Proviamo ad analizzare questo certificato, XS2719879350, per capire il suo meccanismo.

N.B. non consiglio questo strumento finanziario, non sono investito in tale strumento e non seguo i suoi sottostanti. Questo è solo un esempio per spiegare il funzionamento dei certificati “all coupon cash“.

Il certificato è emesso da Bnp Paribas (ma in realtà anche altri emittenti utilizzano l’opzione all coupon, un esempio è Unicredit), rating S&P A.

Il certificato è stato emesso 100, il 28/02/2024 con data di scadenza 10/03/2027.

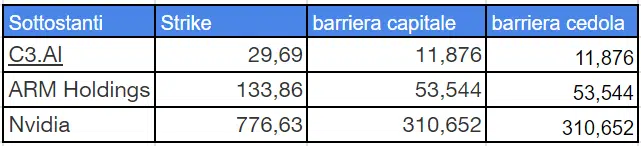

I sottostanti del certificato sono:

- C3.AI –> 29,69

- Arm Holdings ADR –> 133,86

- Nvidia –> 776,63

La barriera capitale è del 40%, di tipologia discreta (valida solo a scadenza). Anche la barriera cedole è del 40%.

La cedola mensile è del 1,43% con effetto memoria, ossia nel caso in cui in una data di rilevazione i sottostanti sono tutti sopra la barriera cedola, allora il certificato pagherà la cedola di quel periodo più tutte le eventuali cedole precedenti che non sono state pagate (quando almeno uno dei sottostanti era sotto barriera cedola).

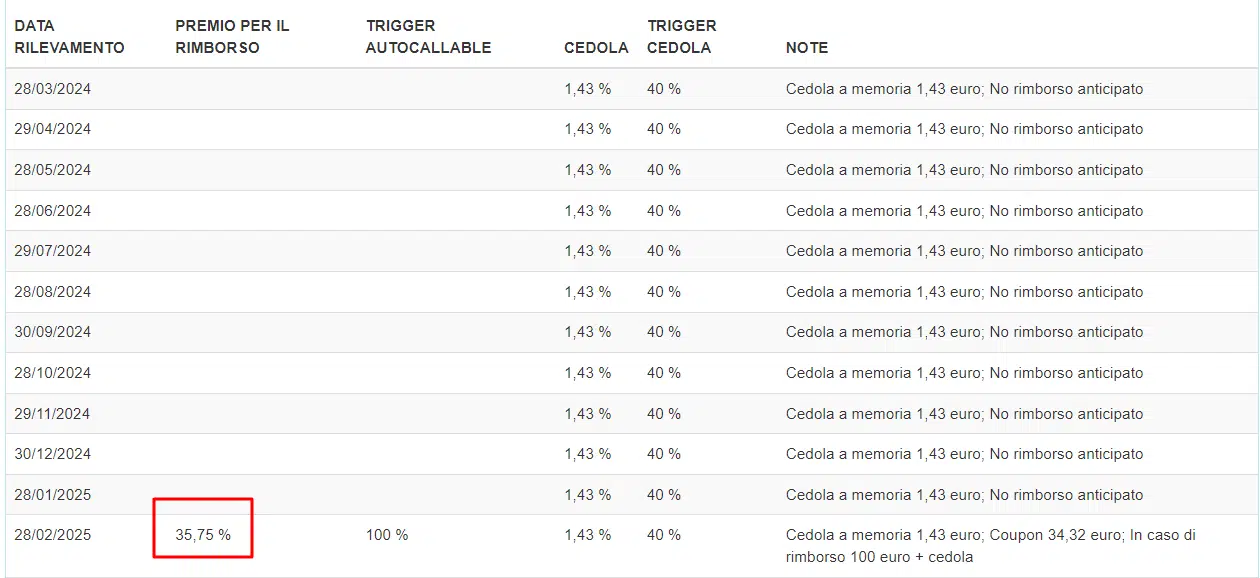

In cosa consiste quindi l’effetto all coupon? Se fin qui questi certificati sono identici ai normali cash collect memory, la differenza la iniziamo a vedere in data di rilevamento 28/02/2025 quando è possibile il rimborso anticipato (infatti nell’immagine vediamo trigger autocallable 100%) e premio per il rimborso del 35.75%.

Cosa vuol dire? vuol dire che qualora tutti i tre sottostanti fossero sopra al di sopra dei loro strike price iniziali allora questo certificati andrebbe a rimborso anticipato pagherebbe una cedola del 1.43% + tutte le cedole da qui sino alla scadenza (anche se il certificato va a rimborso).

E’ per questo che si chiama all coupon cash. Se il certificato va a rimborso anticipato l’investitore si prende tutte le cedole programmate da qui sino alla scadenza.

Questo chiaramente sembra molto interessante, voglio ricordare all’investitore però che tutto si paga in finanza. Infatti questa opzione ha un costo. Senza questa opzione le cedole mensili di questo certificato sarebbero state molto più elevate.

Vi è quindi un tradeoff, se l’investitore prevede che vi sarà un rimborso anticipato allora questa struttura del certificato è molto valida, per non dire perfetta, in quando l’investitore va a collezionare tutte le cedole (cosa che non avverrebbe con un normale cash collect memory che va a rimborso anticipato).

Qualora invece il rimborso anticipato non avviene, all’investitore converrebbe un normale certificato cash collect memory.

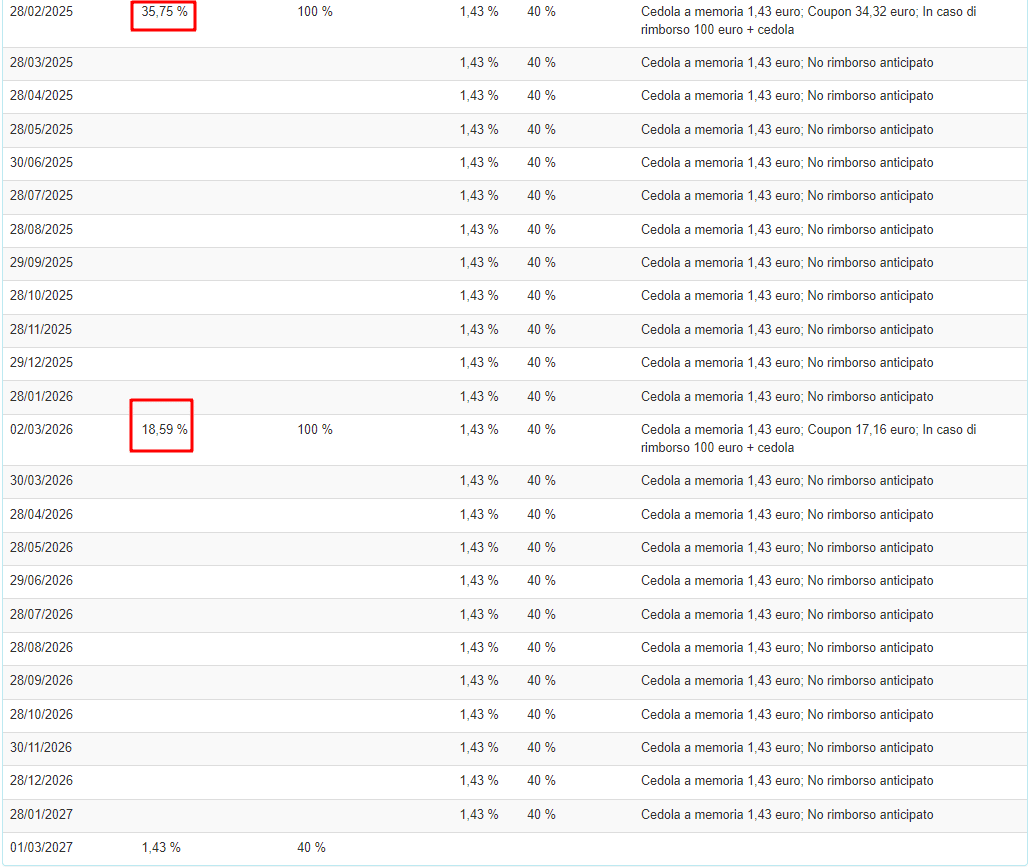

Nell’esempio in questione vi sono solo due date di rilevamento dove il certificato può andare a rimborso anticipato, nella prima data (28/02/2025) l’investitore prenderebbe un premio per il rimborso del 35.75%, nella seconda data (02/03/2026) del 18.59%.

Perché nella seconda data il premio per il rimborso è minore? Perchè l’opzione all coupon in caso di rimborso anticipato fornisce all’investitore tutte le cedole da quella data fino alla scadenza. Dato che la vita del certificato in questo caso è minore, anche le cedole da li alla scadenza saranno minori rispetto alla prima data possibile di autocall. (le cedole precedenti sono state prese già dall’investitore, o comunque vi è l’effetto memoria)

In data 02/03/2026 infatti vi sono “solo” 12 cedole da li alla scadenza. Se consideriamo 12*1.43 + la cedola del periodo di 1.43 troviamo il 18.59%.

Cosa può succedere alla scadenza?

A scadenza nel caso in cui il certificato non va a rimborso anticipato (e quindi non è convenuto per l’investitore scegliere questa tipologia) il certificato seguirà le medesime situazioni di un certificato cash collect.

Quindi se tutti i sottostanti sono sopra alla barriera capitale, l’emittente rimborsa 100 ogni quota + l’ultima cedola. (capitale condizionatamente protetto).

Mentre se anche solo uno dei sottostanti è sotto la barriera, l’emittente consegna la performance del sottostante peggiore all’investitore.

Convengono quindi questi certificati?

Questa tipologia di certificati, gli all coupon cash, convengono effettivamente all’investitore solo quando il certificato va a rimborso anticipato. E convengono ancora di più quando il certificato va a rimborso prima possibile. Sono quindi una struttura di certificati buoni in caso di mercato rialzista o fortemente rialzista (fino ad un certo punto).

Se il rimborso anticipato non avviene allora questi certificati non sono così tanto convenienti, come struttura. In caso di mercato laterale, a mio avviso è meglio utilizzare i normali all coupon cash.