In uno degli scorsi articoli abbiamo parlato delle 4 tipologie di stablecoin presenti sul mercato, ora andiamo a fare il focus sulla stablecoin più capitalizzata nel mondo crypto, parlo di Tether (USDT).

All’interno dell’articolo andremo ad approfondire la storia della stablecoin, il suo funzionamento e soprattutto andremo ad analizzare le riserve di tesoreria che garantiscono il valore del token.

Andremo infine a rispondere alla domanda:

Tether è veramente sicura come sembra?

Andiamo a scoprirlo insieme.

P.S. L’argomento di questo articolo è stato scelto dalla nostra community Telegram, entra a farne parte anche tu.

[toc]

Un pò di storia

La società di Tether nasce nel 2014 dando vita a Tether.to, la prima piattaforma basata su blockchain per facilitare l’uso digitale delle valute tradizionali.

Nel luglio 2014 inizialmente prese il nome di Realcoin, successivamente è stata rinominata Tether.

Tether, così come Bitfinex, sono proprietarie della società registrata a Hong Kong e nelle British Virgin Islands chiamata iFinex.

Dapprima USDT girava sulla blockchain di Bitcoin attraverso Omni Layer ma da allora è ospitata su altre blockchain.

Le altre blockchain dove USDT è integrata sono Ethereum, Tron, Solana, Omni Layer, Algorand, Simple Ledger Protocol di Bitcoin Cash, EOS e Liquid Network.

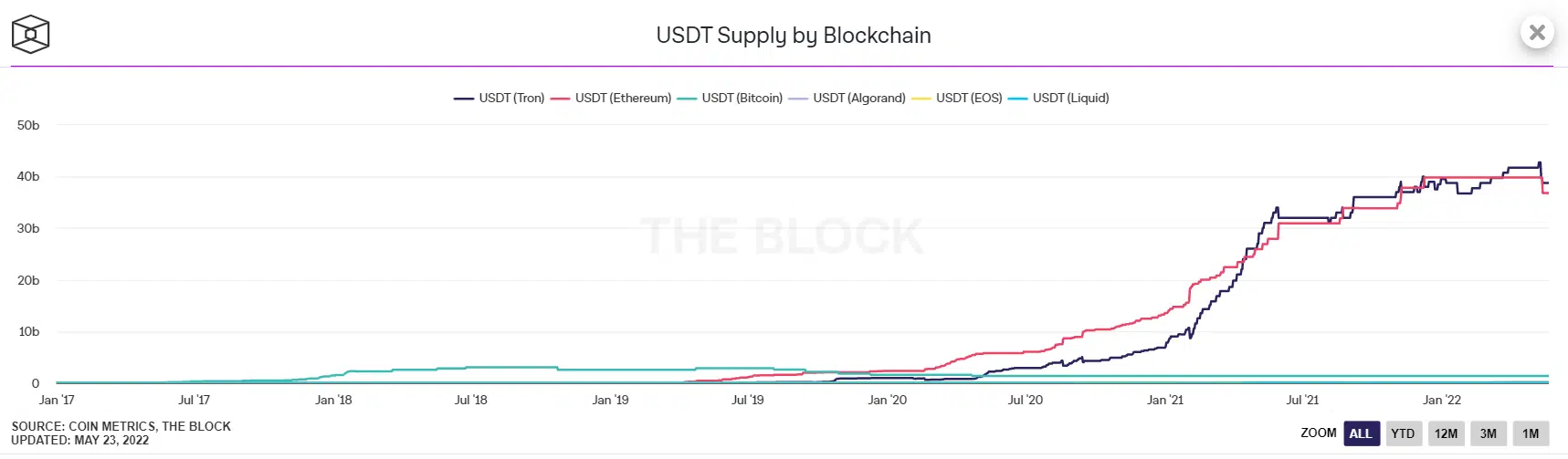

Tether presenta una capitalizzazione di mercato totale di circa 73.275 milioni di dollari (5,61% della market cap crypto totale) di cui:

- 38.735 milioni di dollari pari al 48,11% sulla blockchain di Tron tramite token TRC-20, questo è l’indirizzo ufficiale;

- 36.815 milioni di dollari pari al 47,13% sulla blockchain di Ethereum tramite token ERC-20, questo è l’indirizzo ufficiale.

I token Tether esistono su più blockchain e sono trattati in modo equo e intercambiabile, ovvero:

1 USDT su Blockchain X = 1 token USDT su Blockchain Y.

Ovviamente il mercato è in movimento e quindi i valori appena citati nel breve periodo potrebbero modificarsi.

Al contrario il suo prezzo è stabile e dovrebbe sempre essere pari ad 1 o 0.999 dollari americani.

Tether (USDT) come stablecoin collateralizzata

Tether (USDT) è una stablecoin collateralizzata.

Una stablecoin è una valuta digitale ancorata al valore di una moneta fiat come il dollaro o l’euro.

Essa, per definirsi tale, deve rispettare questo equilibrio in rapporto 1:1

Nel caso di USDT:

1 USDT = 1 dollaro americano

Una stablecoin per definirsi collateralizzata deve avere come garanzia una riserva di liquidità più o meno investita pari almeno al suo valore di mercato.

Per esempio se nel mercato ci fossero 1 milione di USDT al prezzo di 1 dollaro, essi dovrebbero avere un controvalore in asset almeno pari ad 1 milione di dollari.

Perché è nato Tether (USDT)?

Tether è nata per diventare il ponte tra criptovalute e valute fiat tradizionali con l’obiettivo di facilitare gli scambi e le conversioni.

Infatti uno scambio tra stablecoin e criptovalute come per esempio tra USDT e Bitcoin non crea volatilità al contrario di scambi tra coppie di crypto.

Questo meccanismo ha facilitato la mass adoption nel mercato crypto, rendendo le transazioni molto più semplici e convenienti.

Non a caso le monete più scambiate hanno quasi sempre come controvalore USDT o comunque un’altra stablecoin.

Il vantaggio di girare sulla chain di Ethereum inoltre le consente di essere il punto di riferimento nella DeFi.

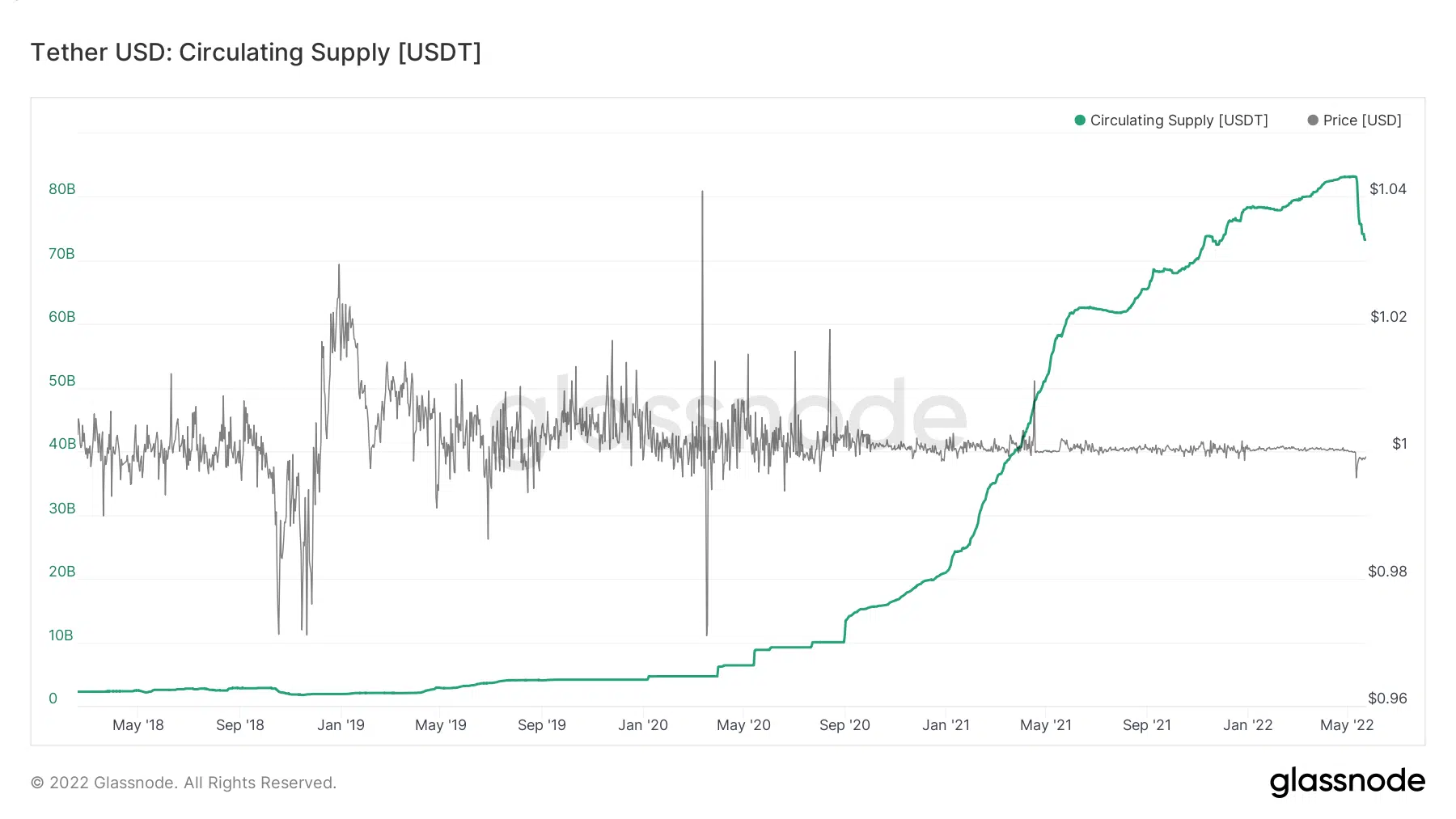

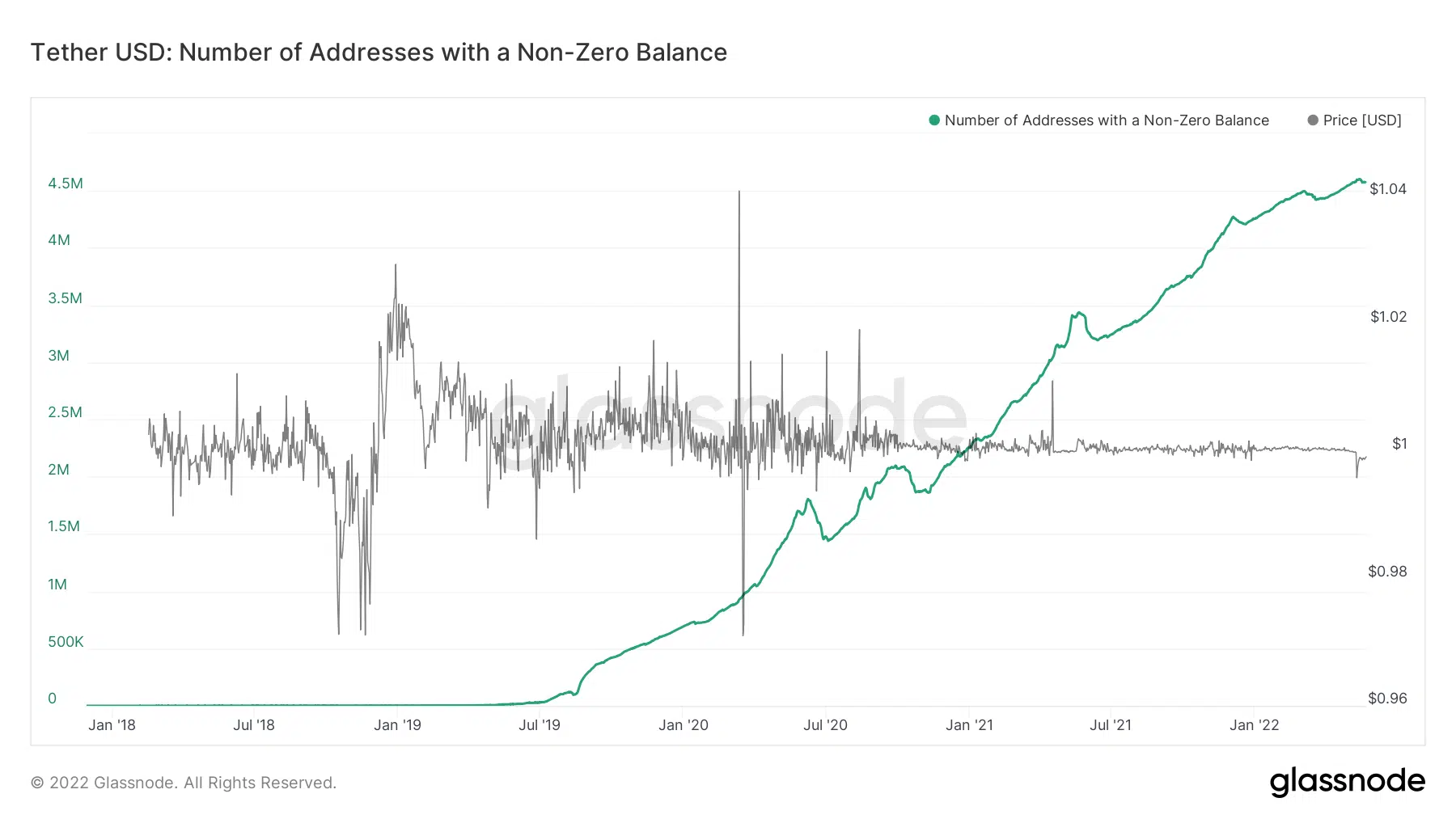

Queste sono le statistiche in aumento esponenziale di fornitura circolante e di indirizzi con saldo attivo.

Ma USDT come viene generata?

I token USDT sono creati tramite un processo multi-firma (multi-sig) che rende il tutto sicuro e privo di errori.

Il multi-sig serve a convalidare e a trasmettere le transazioni di creazione alla blockchain specifica.

Questi nuovi token sono “autorizzati ma non emessi” il che significa che USDT è conservato attraverso la tesoreria di Tether.

Verrà messo in circolazione solo quando ci sarà domanda da parte del mercato.

Il punto di forza di Tether è la trasparenza delle sue riserve che vengono analizzate ogni trimestre da MHA Cayman, una società che si occupa di “auditor of investment funds and digital assets”.

Il processo di audit di MHA Cayman ha il compito di stilare un resoconto sull’affidabilità delle scritture contabili e finanziarie di fondi di investimento e di criptovalute.

L’ultimo report trimestrale è datato 31 marzo 2022.

Andiamo ora ad analizzare la tesoreria che sta alla base della stablecoin collateralizzata.

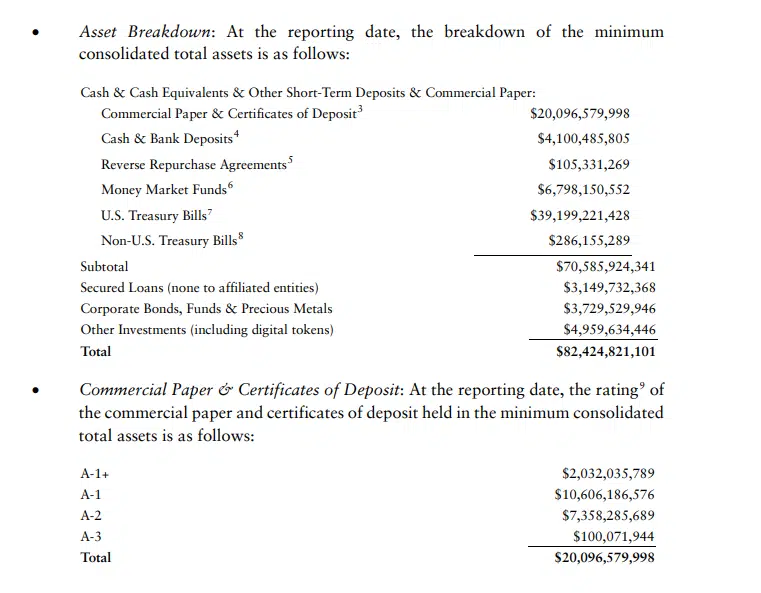

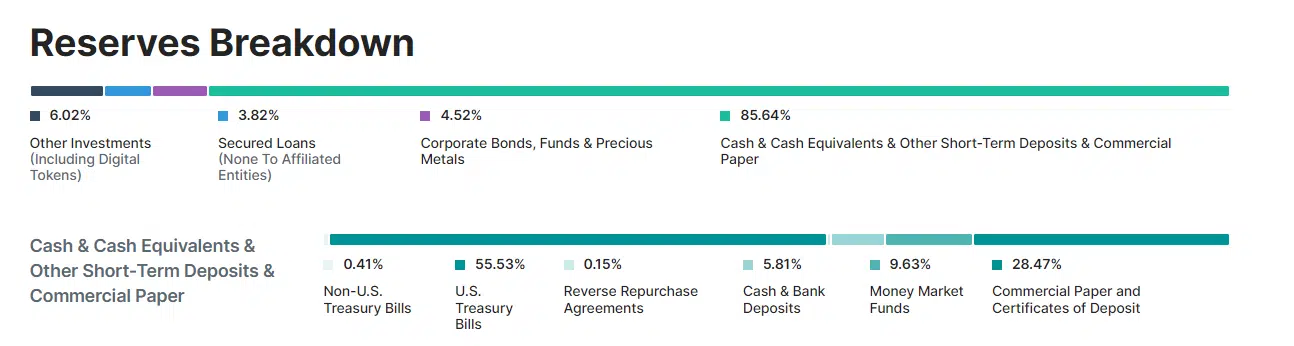

Com’è composta la riserva di USDT?

Queste sono le principali voci delle riserve usate come collaterale per USDT.

Attualmente le riserve sono cambiate e la configurazione a maggio 2022 è la seguente.

Ora cerchiamo di capire nel dettaglio quali sono i principali asset che la società di Tether ha in portafoglio:

- 47,55% U.S. Treasury Bills, Titoli di Stato statunitensi con scadenza di brevissimo termine inferiore a 120 giorni;

- 24,38% commercial papers e certificate of deposit, dove i commercial papers sono titoli di debito a breve termine emessi da società e i certificate of deposit sono depositi negoziabili a breve termine emessi da istituti finanziari. La durata media è di 44 giorni e la rating medio è A-1.

- 8,24% money market funds, strumenti del mercato monetario a breve termine altamente liquidi;

- 4,97% cash e bank deposit, liquidità versata nei conti deposito non vincolati di istituti finanziari;

- 4,52% Corporate Bonds, Funds & Precious Metals, obbligazioni societarie e metalli preziosi come l’oro;

- 10,34% altro, tra cui prestiti aziendali, crypto e titoli di stato non americani.

Ricapitolando le riserve di Tether per mantenere il valore di USDT stabile nei confronti del dollaro americano hanno le seguenti caratteristiche:

- asset a scadenza di breve e brevissimo termine;

- rating elevato di A-1 assegnato da parte dell’agenzia Standard & Poor’s;

- titoli di debito del mercato statunitense che risulta essere il più sicuro sia a livello governativo che societario.

Il grado di rischio, derivante dai tipi di asset e dalla loro durata, è estremamente basso.

Ma quindi USDT non perderà mai il peg con il dollaro?

Molto difficile ma non impossibile.

In uno scenario estremamente negativo USDT potrebbe perdere il peg come è già successo in passato per esempio il 12 maggio 2022 oppure il 17 marzo 2020, quando era sceso sotto 0.97.

Cerchiamo di capire quali potrebbero essere gli scenari che causerebbero una situazione analoga o peggiore, magari con un de-peg più elevato e per un periodo di tempo maggiore.

Tether può fallire?

Non avendo precedenti storici, almeno su una stablecoin collateralizzata così forte, è difficile rispondere in maniera certa ma è possibile fare delle ipotesi.

Eccoti degli scenari estremi che potrebbero far fallire USDT:

- default degli Stati Uniti d’America, il paese più potente del mondo fallisce e non riesce più a ripagare i suoi debiti, in tale eventualità non mi preoccuperei troppo di USDT in quanto l’intero mondo occidentale collasserebbe;

- conflitto bellico che porterebbe il paese americano a non sostenere più i propri asset finanziari;

- crisi finanziaria tale da abbassare i tassi sotto lo 0%, come era successo in Germania, la conseguenza sarebbe, per riuscire almeno a non perdere il valore della tesoreria, quella di esporsi a titoli di debito con scadenza più lunga e rating più basso. Un vero e proprio fallimento per questo scenario dei tassi è difficile ma potrebbe essere un problema per la tesoreria di Tether;

- mass adoption delle CBDC che porterebbe l’inutilità di stablecoin societarie. Questa variabile a mio parere sarà decisa solamente dal mercato, i retail accetteranno delle valute digitali governative o continueranno a preferire valute digitali societarie leggermente più decentralizzate?;

- Imposizione delle CBDC e messa al bando delle stablecoin da parte di banche centrali e governi. Dato che iFinex e Tether sono entità centralizzate, se davvero banche centrali e governi lo volessero potrebbero impedirgli l’attività senza tanti problemi. In questo caso ipotizziamo un periodo di redemption senza problemi, per cui gli investitori (risparmiatori in USDT) non andrebbero a perdere soldi;

- stress finanziario derivante da una vendita massiccia nel brevissimo termine di USDT (bank run) ed al contempo presenza di un cigno nero nei mercati finanziari tradizionali. Il collaterale di Tether a quel punto scenderebbe di valore (cigno nero nei mercati tradizionale = discesa del valore del collaterale) proprio mentre vi è una bank run in corso (vendite a mercato di USDT che ne abbassano il prezzo). A quel punto gli arbitraggi diventerebbero difficili se non impossibili. Questo è ciò che preoccupa di più il nostro founder Filippo Angeloni.

Tutti e 6 i casi appena citati sono estremi ma non impossibili.

Il primo è apocalittico e non ha senso prenderlo in considerazione.

L’ultimo forse è il più probabile e in questo caso non si avrebbe neanche il tempo di convertire i propri fondi in altre crypto prima del de-peg.

Nel caso USDT dovesse subire un de-peg pesante (sotto 0.95), prolungato nel tempo, anche solo per qualche giorno, potrebbe scaturirsi una grande paura sul mercato crypto da creare un circolo vizioso su altre stablecoin e criptovalute.

Infine un eventuale introduzione delle CBDC come il dollaro digitale sarebbe un punto di svolta da osservare con molta attenzione in quanto avrebbe una regolamentazione maggiore e a quel punto, lo stesso Stato avrebbe tutti gli interessi a far cadere le stablecoin.

Se la maggior parte delle transazioni crypto fosse generata con il dollaro digitale lo stato avrebbe la capacità di tracciare quasi tutte le operazioni comportando una centralizzazione e un controllo totale.

A quel punto le crypto in generale perderebbero gran parte della loro utilità.

Ma esiste una soluzione, Bitcoin è ancora l’asset decentralizzato per eccellenza, vieni a scoprire I Pirati delle Crypto, per mantenere la privacy e la sicurezza in tutte le tue transazioni crypto, anche usando le stablecoin.

Ha senso usare Tether (USDT)?

La risposta in questo momento è sì.

Gli altri competitors di mercato come USDC (lo andremo a trattare in modo specifico in un prossimo articolo) e BUSD sono anch’essi centralizzati e funzionano sempre tramite collaterali.

Una minima diversificazione anche tra stablecoin, soprattutto se si vuole metterle a rendita, è la scelta più corretta.

L’incertezza sulle stablecoin, dopo il caso Terra (LUNA), è normale ma il mondo crypto è ormai dipendente da queste criptovalute che pesano più del 10% del totale.

Ogni qual volta si voglia investire è importante valutare attentamente, come abbiamo fatto oggi, un determinato asset sia esso digitale che tradizionale.